一场成功的收购,能帮助企业快速发展!

长电科技收购星科金朋,一跃成为全球第三大、国内第一大封测厂商,在芯片产业链下游站稳脚跟。

立讯精密通过收购昆山联滔,直接切入苹果iPad、Mac产线供应链;闻泰科技拿下安世半导体,从ODM巨头摇身一变为国内最大的功率分立器件供应商。

……

国内领先的电子材料供应商——雅克科技,也是个收购“老手”。通过对前驱体、硅微粉等一系列业务的收购和布局,公司正成长为电子材料领域的平台型企业!

数次收购行为

带来20亿商誉

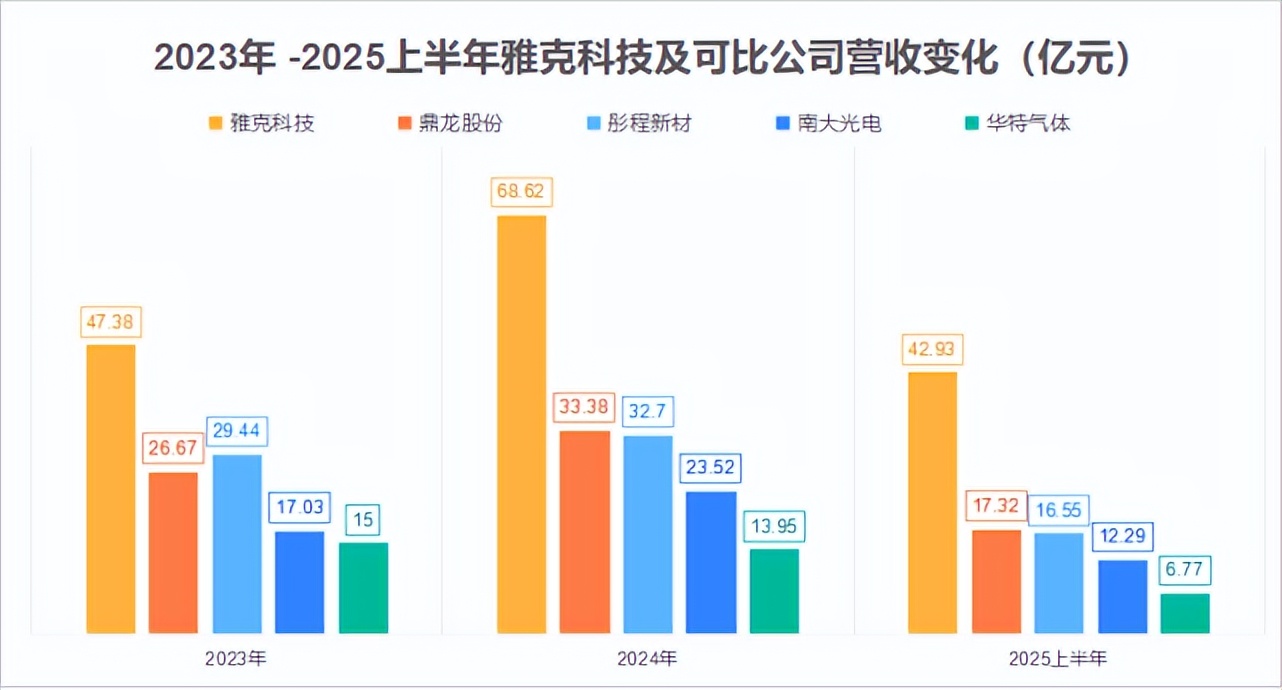

与南大光电、鼎龙股份、华特气体、彤程新材等半导体材料公司相比,雅克科技经营规模要大不少。

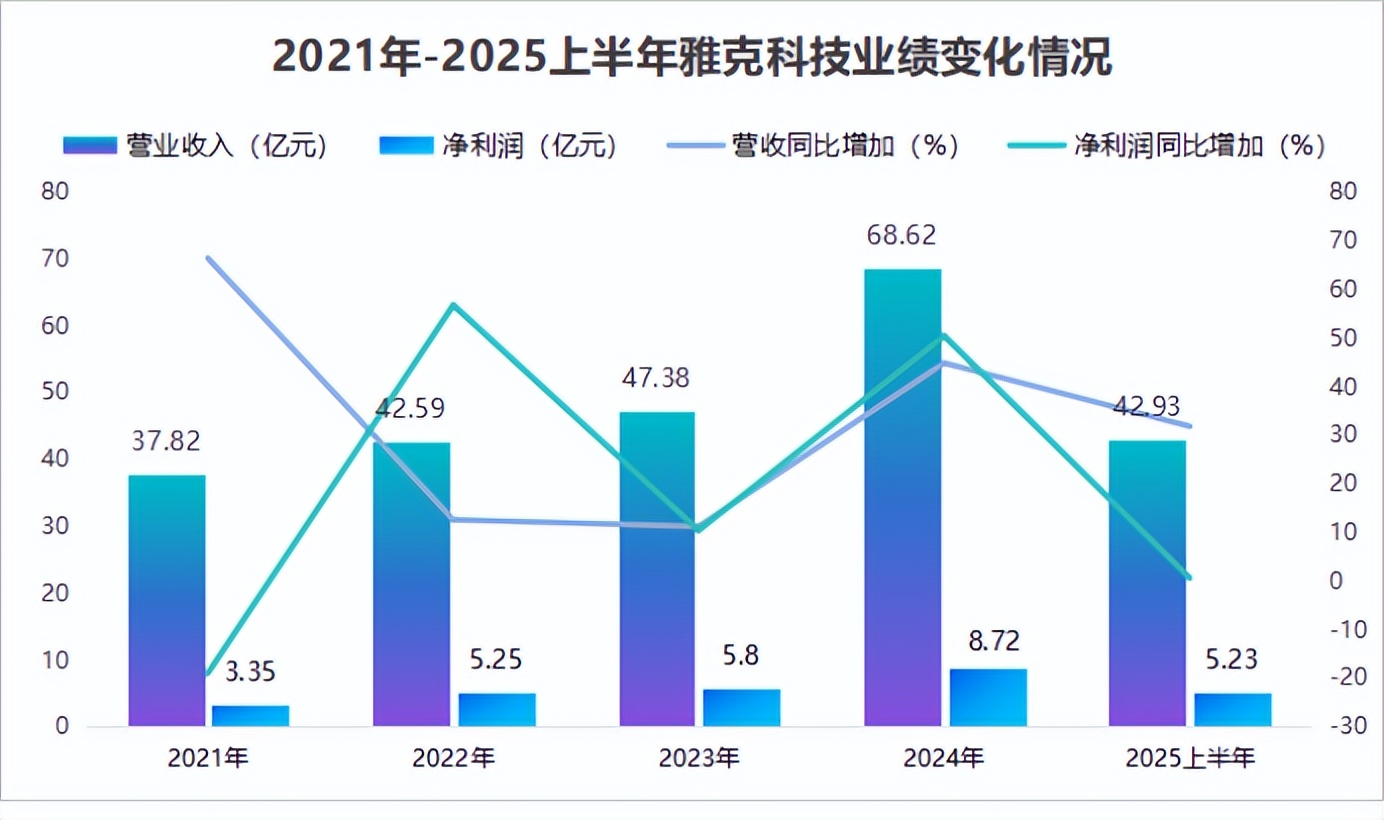

2024年公司营收高达68.62亿,是鼎龙股份、彤程新材等公司的两倍还多,2025上半年依旧保持领先状态。

高于同行的营收规模,离不开雅克科技的持续收购。

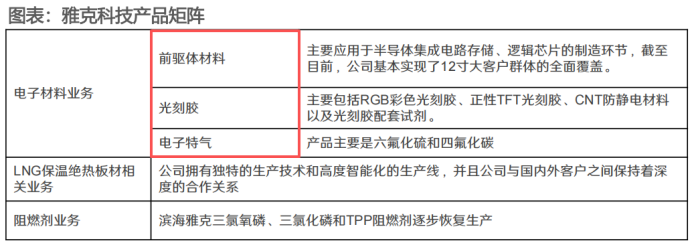

2016年起,公司陆续将华飞电子(硅微粉)、成都科美特(电子特气)、江苏先科(半导体前驱体)、LG下属事业部(彩色光刻胶与正性光刻胶)纳入麾下,逐步实现半导体材料与面板光刻胶的双料布局!

其中,这两次收购较为关键:

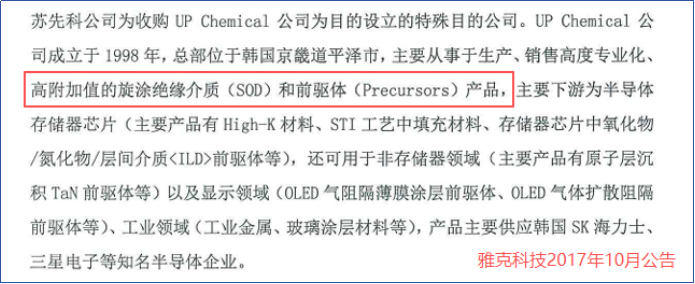

一是对江苏先科的控股。

江苏先科通过间接控股UP Chemical,填补了国内高端前驱体材料的空白。2022年二期大基金曾向江苏先科注资5亿,持有超20%股权。

二是2020年收购LG下属事业部,进军光刻胶。2020年雅克科技光刻胶业务相关收入仅3.42亿,2024年已经增长至15.35亿,发展势头迅猛,带动公司收入快速增长。

收购虽然能快速扩大业务布局,但商誉也随之而来。

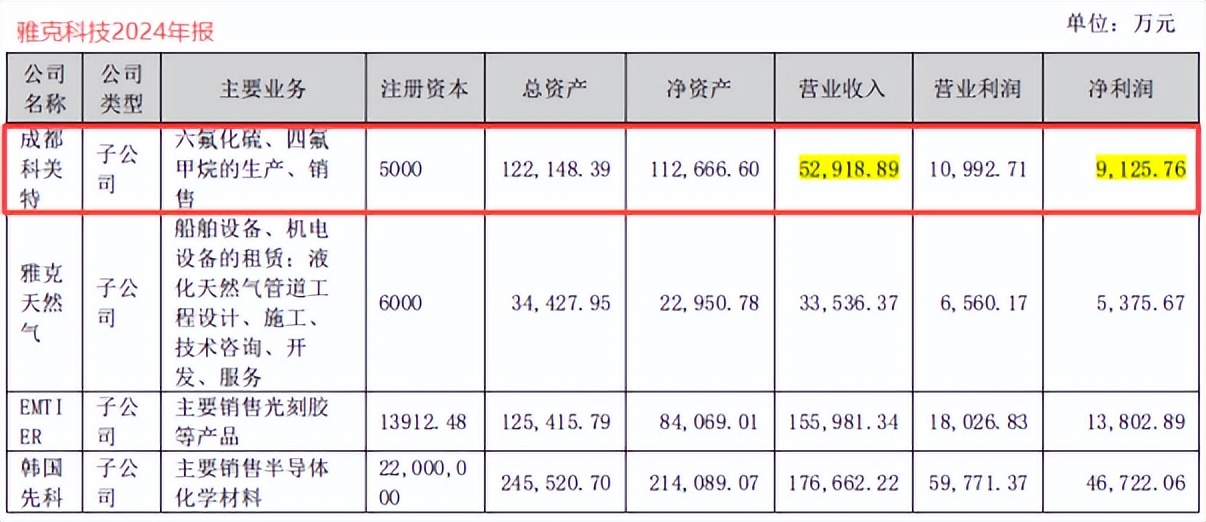

2017年-2025上半年,雅克科技商誉从1.26亿增长到21.47亿。细分来看,有8亿商誉在雅克电子身上,还有7.51亿商誉是收购成都科美特时产生。

企业收购时“支付对价>被收购企业可辨认净资产公允价值”时,产生商誉。当商誉资产的“账面价值<可收回净值”时,需要进行减值。减值一般计入到当期损益里,会影响公司净利润表现。

因此,对收购行为较多的公司,会更加留意其有没有商誉减值迹象。

那么,雅克科技商誉减值的可能性大吗?

雅克电子的前驱体产品,是公司重要的收入来源,覆盖高介电常数(high-k)材料、硅基材料和金属材料等多种类别,技术实力在全球范围内都排得上号。

成都科美特聚焦电子特气业务,负责六氟化硫、四氟甲烷的生产与销售。2024年科美特实现营收5.29亿,净利润0.91亿,两种特气产能利用率均达到100%,经营情况良好。

这样来看,虽然雅克科技存在20多亿商誉,可一番排查后不难发现,公司商誉减值的可能性比较小。

聚焦硅微粉、前驱体

发力HBM市场

可能会有人说,雅克科技光刻胶产品仍以面板光刻胶为主,暂未实现PCB光刻胶、半导体光刻胶的放量。

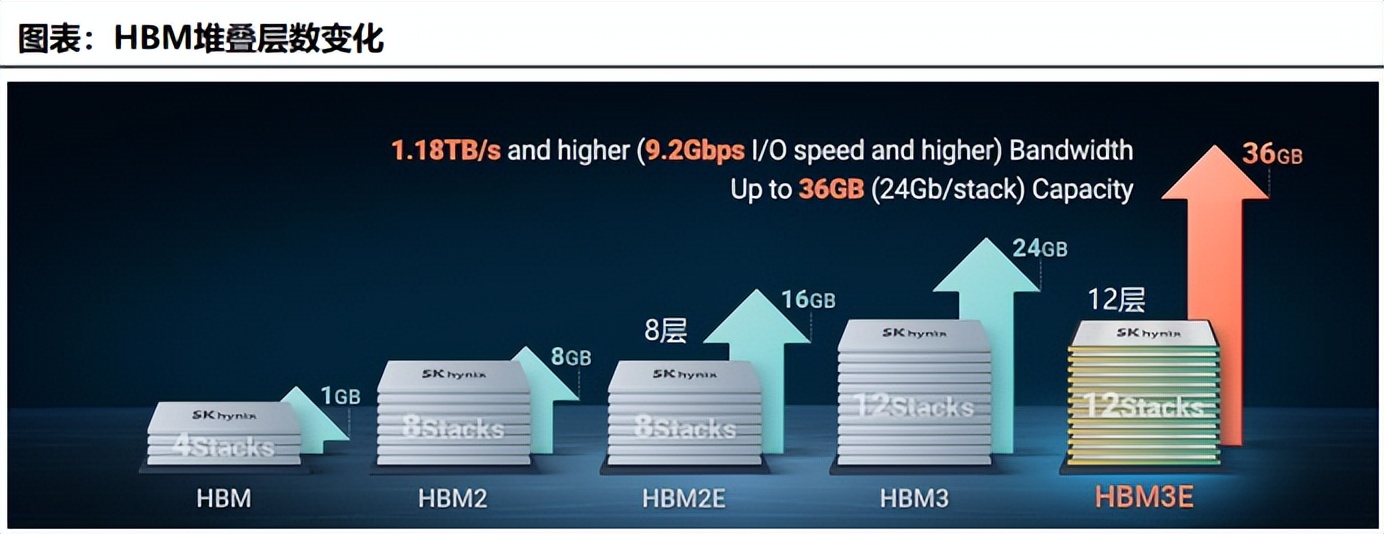

但其实,相较于半导体光刻胶,公司真正的发力点聚焦在HBM(高带宽内存)上。

AI大模型发展带来存储芯片需求高峰,预计2030年全球HBM市场可接近400亿美元。HBM(高带宽内存)是堆叠结构,像英伟达B200就采用12层堆叠HBM。

层数越多,薄膜沉积次数越多,前驱体材料的用量也将增加。

前驱体是晶圆制造时,薄膜沉积环节中的关键材料。

雅克科技是国内唯一一家向SK海力士、三星电子、台积电、英特尔、美光等海外大厂同时供货前驱体材料的公司,国内长江存储、合肥长鑫等芯片厂也是其客户。

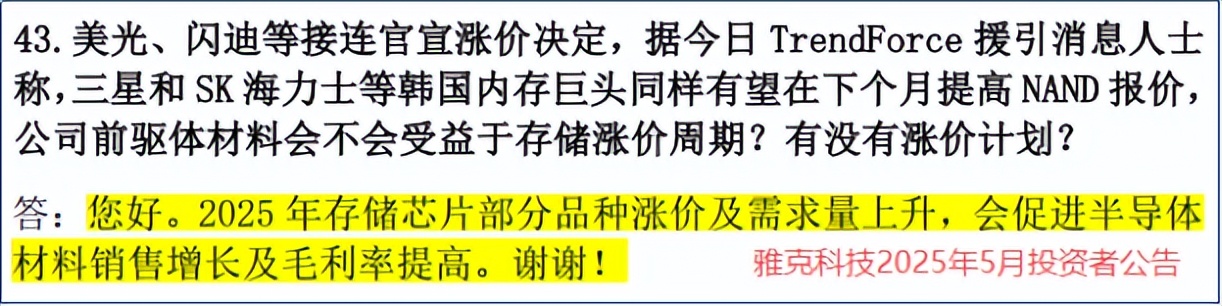

三星、美光和SK海力士占据全球HBM市场超95%市场份额,雅克科技作为这三家公司的前驱体供应商。随着HBM市场规模高增,公司前驱体材料出货量有望提升。2025年来持续的存储芯片涨价潮,会促进公司半导体材料销售额与毛利率的提高。

再加上,HBM采用的2.5D/3D先进封装,需要硅微粉这一上游原材料。

收购华飞电子后,雅克科技已经实现对硅微粉产品的布局。2025年中报显示,华飞电子“年产3.8万吨半导体电子粉体项目”原材料产线建设完毕。

所以,公司借助前驱体材料、硅微粉切入HBM市场,有望享受到AI时代带来的“存储红利”。

LNG产品收入高增

整体业绩“增收不增利”

除了新兴业务快速成长,雅克科技的传统LNG业务表现同样不俗。

LNG运输船,是运输液化天然气的专用船,技术壁垒与附加值很高,全球只有十几家船厂能建造。雅克科技是国内唯一一家,通过GTT和船级社认证的LNG保温绝热板材供应商,拥有自主知识产权。

由于液化天然气运输需求大幅增长,2025上半年,雅克科技LNG保温复合材料实现营收11.65亿元,同比增速达到惊人的688.88%。

LNG业务收入高增,带动公司营收快速提升。2025上半年雅克科技营收达到42.93亿,同比大增31.82%。不过净利润同比增速仅为0.63%,出现“增收不增利”的局面。

公司的“增收不增利”并非经营出了问题,原因主要在这两处:

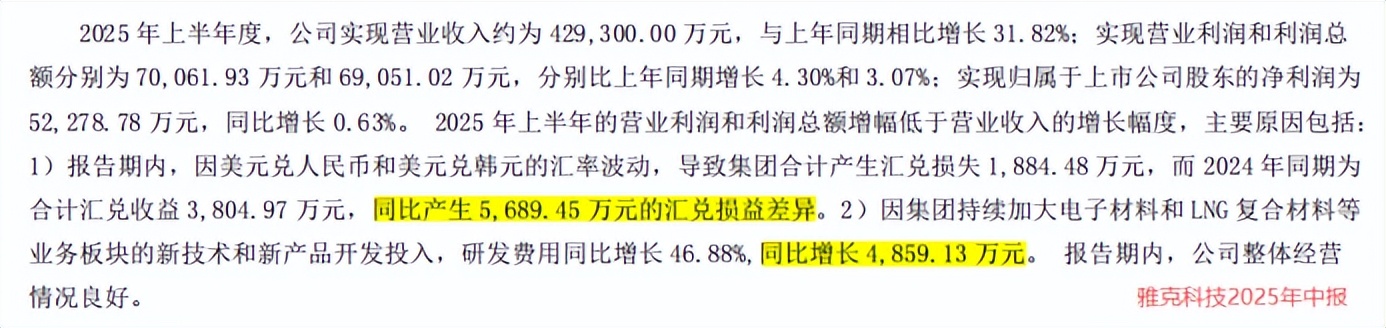

首先是汇兑损益的变化。2024上半年雅克科技汇兑收益为0.38亿元,汇率波动下,2025上半年公司汇兑收益变为-0.19亿,里里外外差了0.57亿。

其次是新品开发投入增大。公司持续加大对电子材料、LNG复合材料等业务板块的投入,当期研发费用同比增长0.49亿,影响利润端表现。

不过,汇兑损益波动并非常态,新兴业务与传统业务收入共同增长,大概率扭转公司增收不增利的局面。

总结

自2016年开始的收购之旅,一步步壮大了雅克科技的业务范围。虽说收购为公司带来超20亿元的商誉,但整体来说减值风险不大。

AI发展带动HBM需求大增,雅克科技正扩大研发费用投入,加紧技术布局。未来,公司能否将收购优势与研发投入转化为产品竞争力,仍需时间给出答案。

本文作者可以追加内容哦 !