飞荣达,要收购英维克?

9月30日,一投资者在互动平台对飞荣达发问,“1000亿定增收购英维克的进展如何”。

正当大家对这一问题摸不着头脑时,官方火速下场辟谣,避免了一场舆论大战。

要知道,在数据中心遍地开花的今天,英维克的知名度直线上升,它就是那个为英伟达提供一站式液冷解决方案,最终一炮而红的供应商。对比看,靠薄膜开关生产发家的飞荣达显然存在感低了些。

那,它为何能与液冷龙头英维克出现在同一话题?未来又将带给我们怎样的惊喜呢?

穿越至暗时刻业绩成就十连涨

伴随数据中心散热需求的爆发,业绩成为英维克最大的亮点之一。

2025年前三季度,英维克实现营收40.26亿,同比增长40.19%;净利润达3.99亿,同比增长13.13%,在一众同行中脱颖而出。

令人意想不到的是,飞荣达作为行业后来者,业绩竟与英维克不相上下。

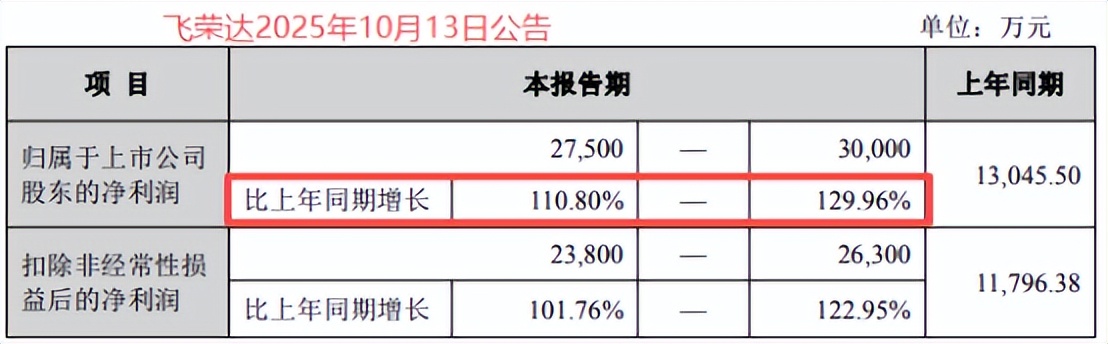

10月13日,飞荣达发布三季度业绩预告。2025年前三季度,公司净利润绝对值预计在2.75亿-3亿区间内,同比增速达110.8%-129.96%,业绩增速比英维克高得多。

并且,这已经不是飞荣达第一次实现净利润翻倍增长了。

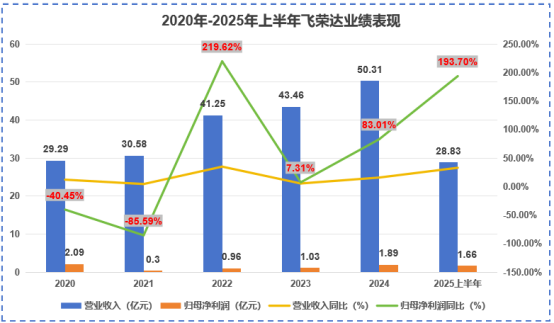

2023年第二季度起,飞荣达净利润就走出了“至暗时刻”,屡屡实现翻倍增长,并造就了净利润连续十个季度高增长的奇迹。

2024年,飞荣达营收和净利润已分别实现50.31亿、1.89亿,基本回到了2020年的“高光时刻”。

回溯过去,在飞荣达破局重生的路上,大客户华为起到了重要作用。

不同于英维克始终专注于精密温控业务,飞荣达1993年成立之初,只是薄膜开关领域的小厂,在电子设备中扮演着“小型控制面板”的角色,业绩表现平平。

转折点就发生在1997年,飞荣达偶然发现了华为公司对薄膜开关的巨量需求,几经周折,最终凭借连年评级“A”的高质量产品获得了华为的青睐。

没想到,华为的加入不仅让飞荣达的薄膜开关产品有了较为稳定的订单来源,还助其打开了第二成长曲线——电磁屏蔽材料市场。

从海外代理到自主研发,飞荣达一步步获得了戴尔、诺基亚、联想、微软等巨头的订单,业绩随之水涨船高。

直至2025年上半年,电磁屏蔽材料依旧能为飞荣达贡献7.83亿的收入,占比高达27%,成为其营收结构中不可或缺的一部分。

但行业周期轮转的节奏总是让人难以琢磨。

2021年,受“口罩”事件影响,消费电子行业陷入周期下行,飞荣达手机业务遭受重大冲击,净利润大幅下滑85.59%至0.3亿,业绩步入“至暗时刻”。

对此,飞荣达并没有一蹶不振,开始积极拓展新业务,为自身发展注入活力。

短短4年,飞荣达就将原有的导热材料“包装”成了热管理业务,成为了英维克、曙光数创等老牌龙头的对家,并开始为宁德时代、比亚迪等客户提供散热器、液冷板产品,业绩开始回暖。

加之,2023年以来,消费电子行业有了回暖的苗头,Mate60、Mate70等华为高端机型接连发布,飞荣达消费电子业务订单量持续上升,业绩加速回暖。

针对高端机型更为严格的散热需求,飞荣达还创新性研发出了微泵液冷产品,能够以较薄的厚度、较轻的质量实现更高的散热效率,进一步提高了自身在产业链中的地位。

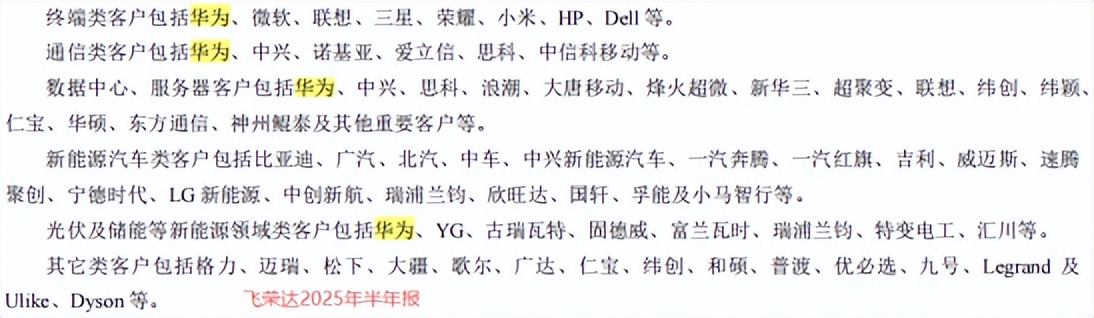

飞荣达就像华为电子产品的“零部件后备站”,合作范围从消费电子终端一步步拓展到通信、数据中心、光伏储能领域,合作关系日益紧密。

但,即便如此,飞荣达在热管理领域的竞争力依旧难敌英维克。

切入人形机器人解锁新蓝海

看产品结构,英维克是国内少有的全链条液冷解决方案商,产品覆盖了冷板、快速接头、CDU等液冷整条上头产业链,并在英特尔、英伟达数据中心领域得到了广泛应用。

而飞荣达的热管理产品目前仅集中在液冷板、均温板等零部件领域,应用也是以汽车电子热管理、储能热管理为主,在大型数据中心领域的客户储备能力较弱。

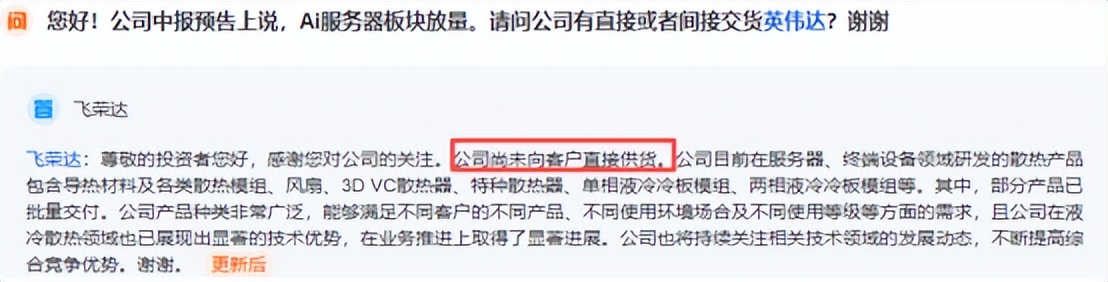

英伟达无疑是目前最有含金量的数据中心客户之一,飞荣达也一直在为达成合作努力,但要达到“质变”,预计还需一段时间。

既然热管理领域的成长需要时间,那飞荣达就另辟蹊径,先拿下新一代“蓝海”市场——人形机器人。

2025年上半年,飞荣达对深圳果立智能科技进行战略投资,用一纸合约昭示了其进军人形机器人市场的决心。

要知道,人形机器人在物联网、大数据、人工智能等产业的推动下持续迭代,特斯拉、宇树科技等知名大厂都亮出了人形机器人未来量产计划。

预计到2035年,这一市场规模将飙升至5000亿美元,相当于当下全球半导体市场规模的三分之一。

果立智能就是业内领先的人形机器人灵巧手研发商。本身灵巧手就是推动机器人向智能化、拟人化发展的核心硬件,在人形机器人产业链中的话语权和盈利能力都处于领先水平。

再加上,果立智能研发的“枭尧灵巧手”自由度高达28个,比特斯拉Optimus Gen-3的自由度还多6个,在灵活性上更胜一筹。

当然,飞荣达如此着急开拓新的业务曲线,除了生存需要,还想进一步提高自身盈利能力。

由于业务板块较杂,飞荣达整体的毛利率常年保持在19%左右,跟英维克接近30%的毛利率存在较大差距。而果立智能高自由度灵巧手产品的面世,或将推动飞荣达毛利率再上一层楼。

实际上,出海也是飞荣达梦寐以求的提高盈利能力的方式。

公司在一步步打通越南生产线,在美国圣何塞、芬兰赫尔辛基、日本和韩国设立多个海外销售网点,以便提高海外订单的反应速度和服务质量。

从2017年上市到2024年,飞荣达海外业务稳中有进,营收规模从2.344亿增长到11.19亿,翻了将近5倍,成就斐然。

并且,海外客户更愿意为高质量的产品支付溢价,公司产品在海外市场的毛利率基本能达30%,比国内市场高一倍左右,很难不让人动心。

如果说英维克是液冷领域的“专家”,那飞荣达就是以热管理业务为辅助,不断向外生长的“杂家”。其最终的结果,大概率是殊途同归。

总结

乘势而起,才能借力而行!

过去三十年,消费电子头部供应商飞荣达利用行业周期规律和对市场趋势的把握,一次次救自身于水火,与华为公司的关系日渐紧密。

2023年以来,伴随“口罩”事件平息,以华为为首的消费电子大厂也进入新一轮成长期,大量订单的输入开始让飞荣达改头换面。

在这一过程中,飞荣达也没有“吊在一颗树上”,不断开拓新能源、光伏储能领域的热管理市场,提高自身的大客户储备、扩大市场空间。

如今,公司又看中了千亿市场空间的人形机器人,提前抢占了价值量较高的灵巧手市场。未来,飞荣达或将借“势”走向新的高地。

以上分析不构成具体买卖建议,股市有风险,投资需谨。

本文作者可以追加内容哦 !