关于报告的所有内容,请于公众『市场分析报告』阅读原文

《电力行业2026年度策略:核电+绿电+火电+水电+电网设备,最新盈利能力数据梳理(附各环节核心公司名单)》

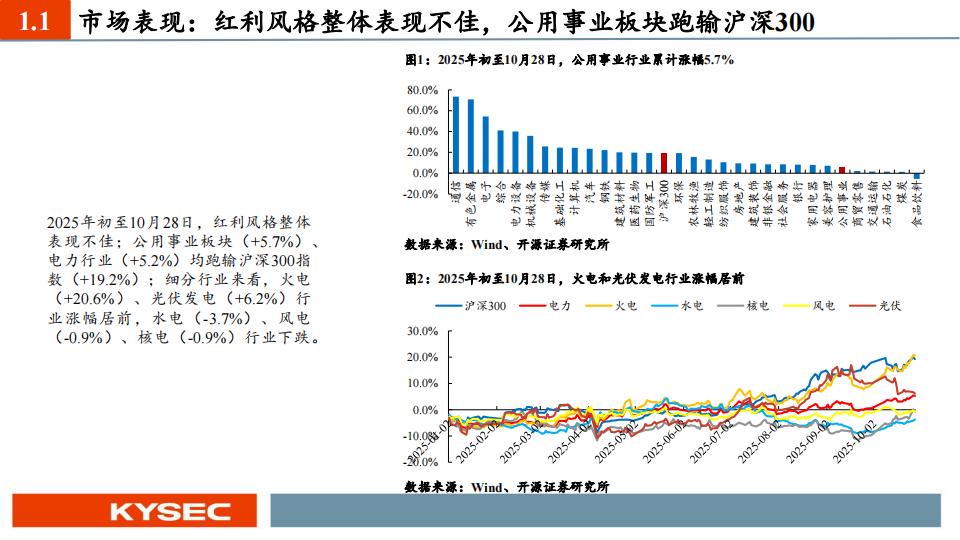

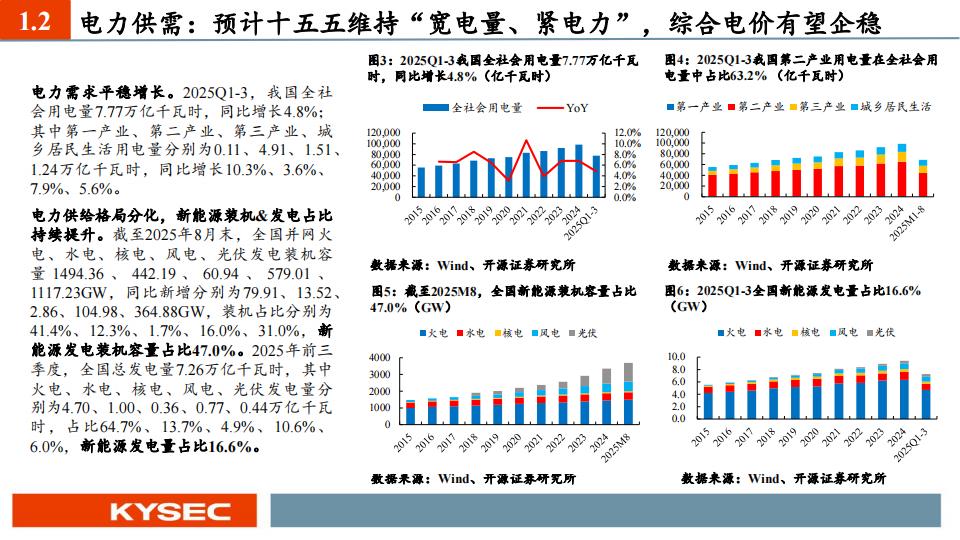

2025年以来,电力板块整体表现偏弱,公用事业板块累计上涨5.7%,电力行业上涨5.2%,均低于沪深300指数19.2%的涨幅。从细分看,火电涨幅20.6%,领先于光伏发电6.2%,而水电、风电、核电板块则分别下跌3.7%、0.9%、0.9%。在需求层面,2025年前三季度全国用电量达7.77万亿千瓦时,同比增长4.8%,其中工业用电量4.91万亿千瓦时,占比六成以上。全国新能源发电装机容量8月底达到47%占比,发电量占比提升至16.6%。火电依旧是发电主力,占64.7%。

1. 供需格局:电量宽松,电力趋紧

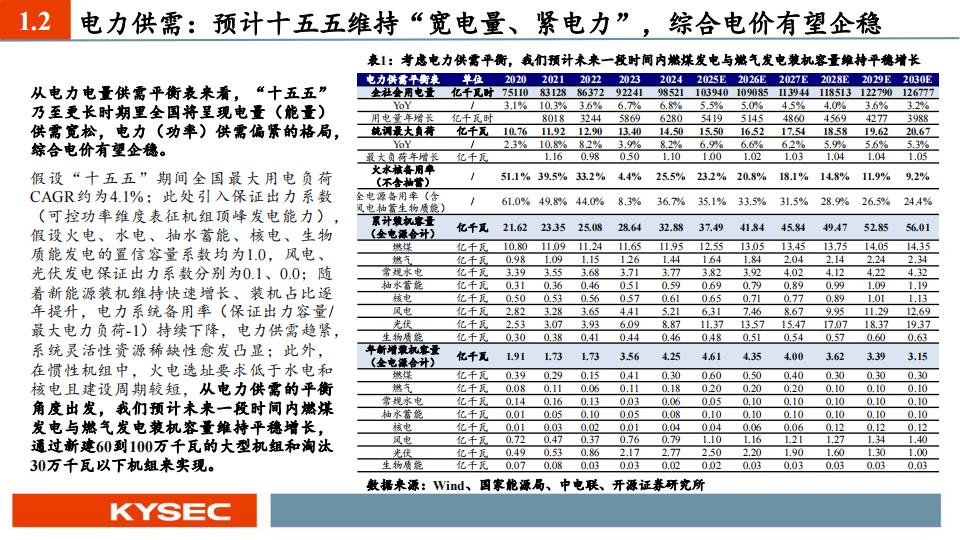

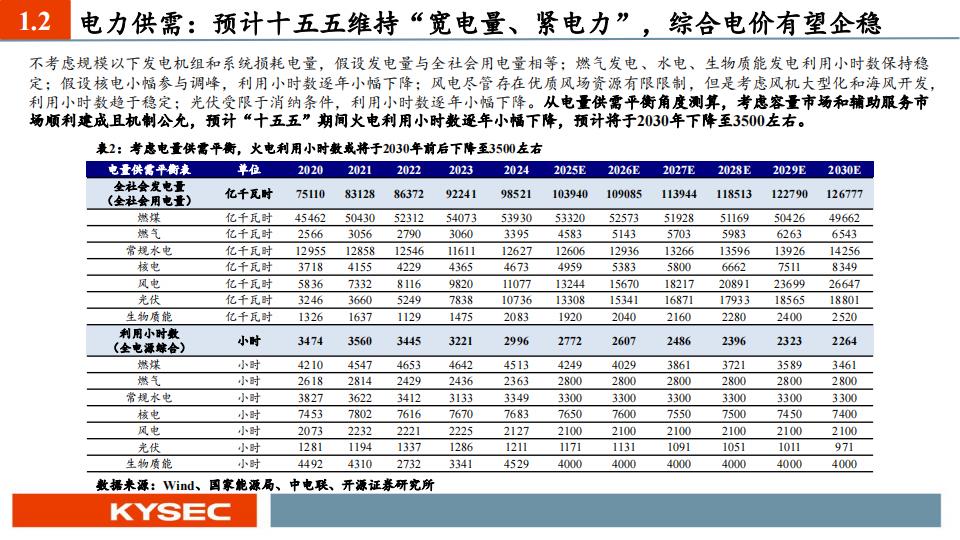

“十五五”期间,电力行业预计将长期处于“宽电量、紧电力”的状态。2025年最大负荷为15.5亿千瓦,预计2030年增长至20.67亿千瓦,最大负荷年复合增长约4.1%。火电、水电等可控容量承担系统调峰和保供,新能源高装机下备用率逐年下降,2025年仅剩23.2%,2030年或降至9.2%。火电、燃气发电装机容量预计平稳增长,淘汰30万千瓦以下小机组,新建大机组提升灵活性。预计火电利用小时数将于2030年前后降至3500小时左右。

2. 工程投资:火电光伏冷热不均,电网高增

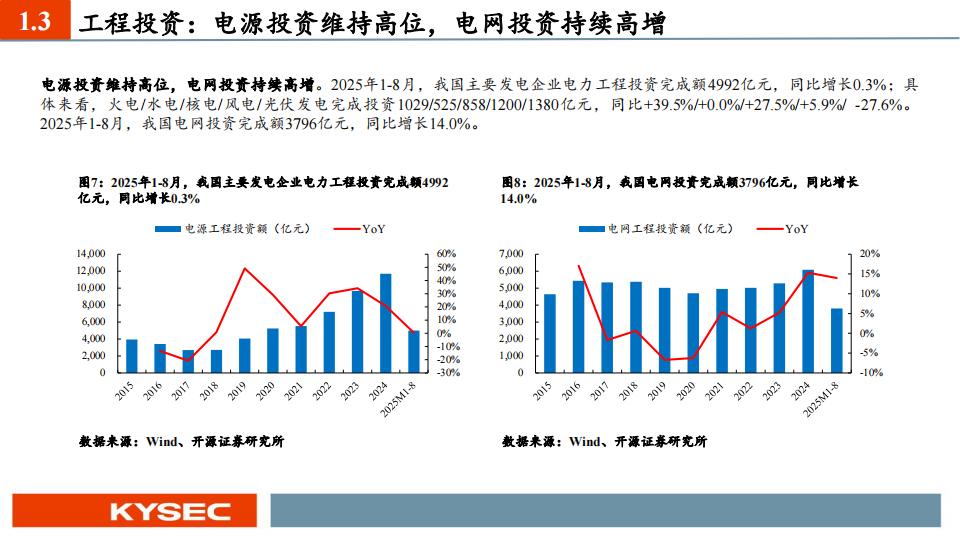

2025年前8个月,全国发电企业电力工程投资4992亿元,同比增长0.3%。分项看,火电投资增长39.5%,水电持平,核电增长27.5%,风电小幅增长,光伏则下降27.6%。同期电网投资完成额3796亿元,同比增长14%。2025年特高压设备招标量减少58.9%,但国网输变电设备集招金额681.88亿元,同比增长22.9%。一次设备出口金额整体高增,液体介质变压器、高压开关、智能电表出口额分别达315.82亿元、280.03亿元、78.58亿元,前两者同比增长54.9%、32.6%。

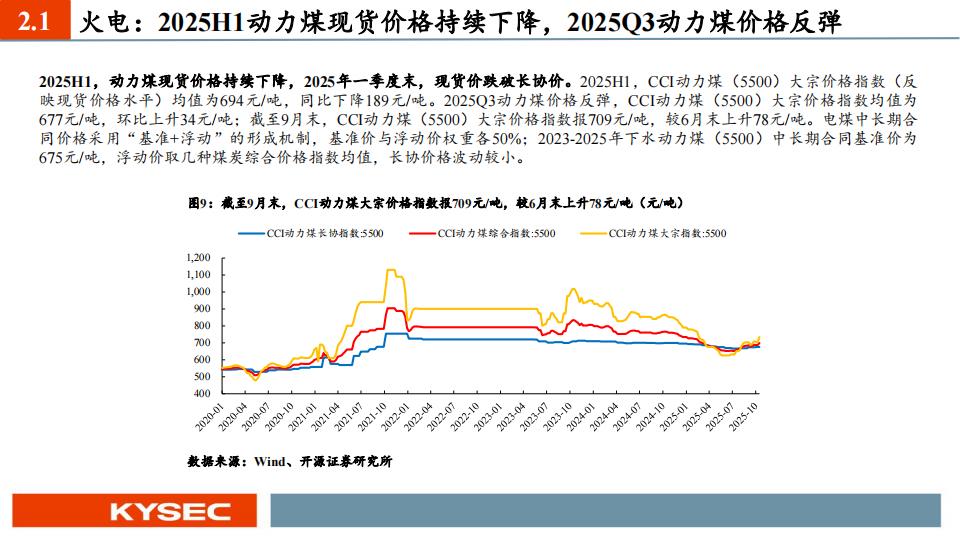

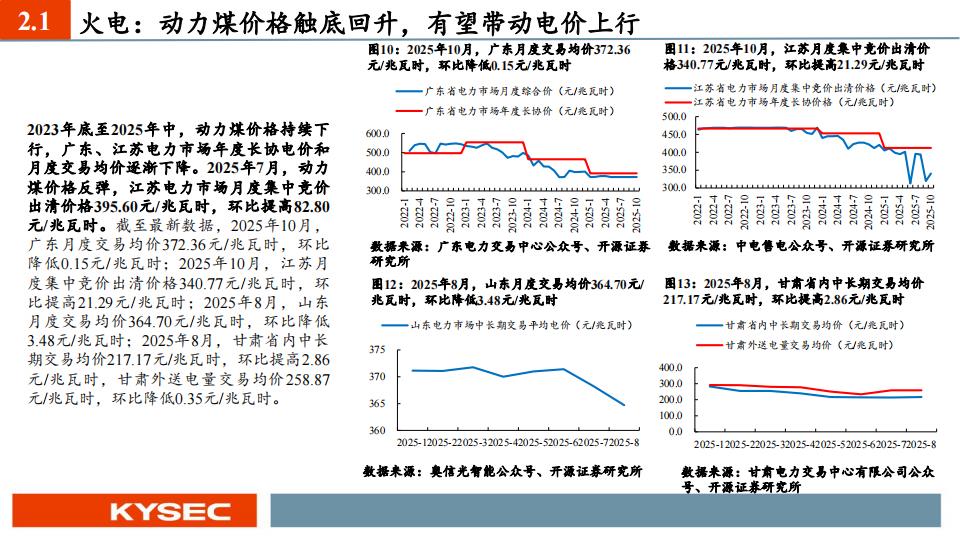

3. 火电盈利:煤价回升、点火差修复

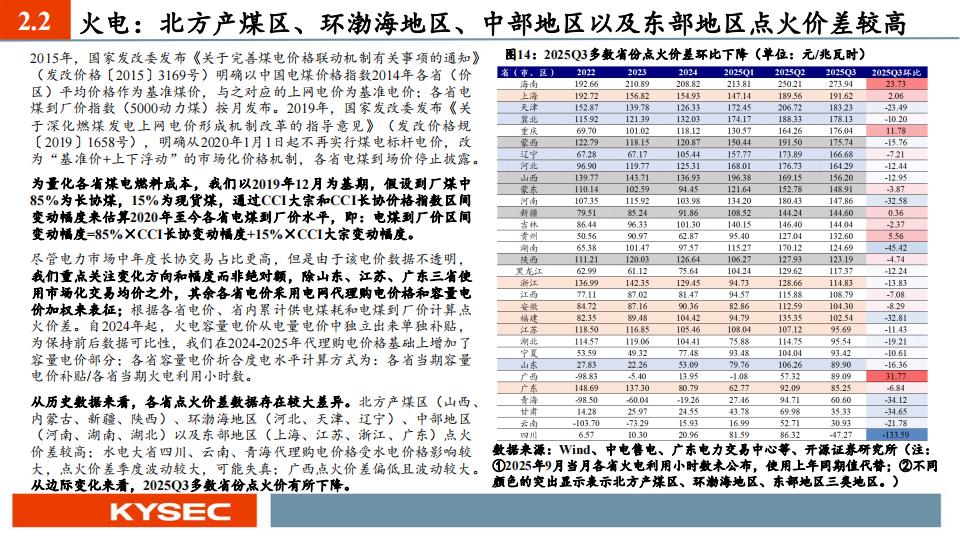

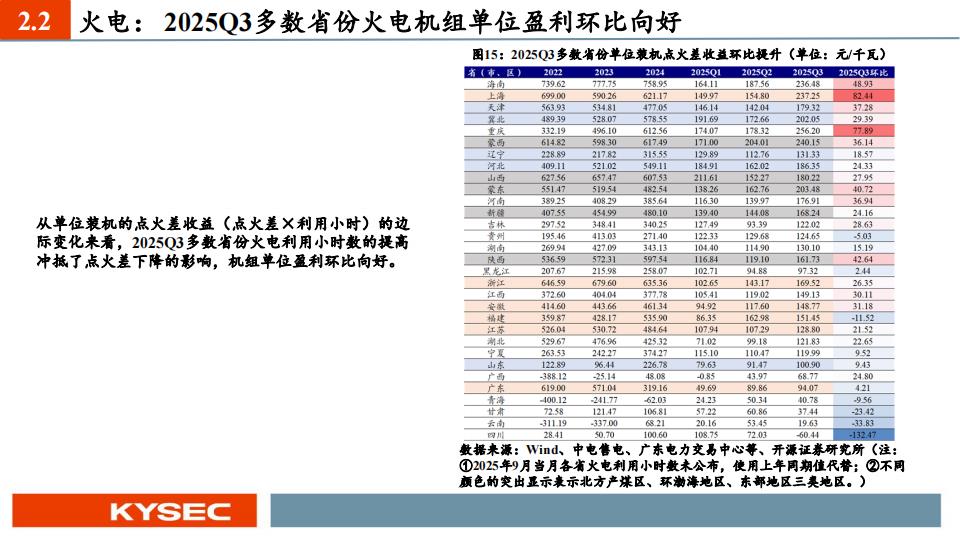

动力煤价格2025年上半年持续下行,三季度开始反弹,9月末CCI动力煤大宗价格报709元/吨,较6月末上涨78元/吨。电力市场年度长协电价和月度交易均价底部企稳,江苏7月竞价出清价395.60元/兆瓦时,环比大幅提升。北方产煤区、环渤海、中部、东部地区点火价差普遍较高,2025Q3多数省份火电机组单位盈利环比改善。长期看,煤电机组折旧到期后有望释放利润,2030年前后为主力公司利润提升节点。2024-2025年上市公司火电机组以老机组为主,建投能源、国电电力、华能国际、华电国际等单位造价和折旧年限均处于行业主流区间。

4. 水电资产:股息优势突出,配置价值强化

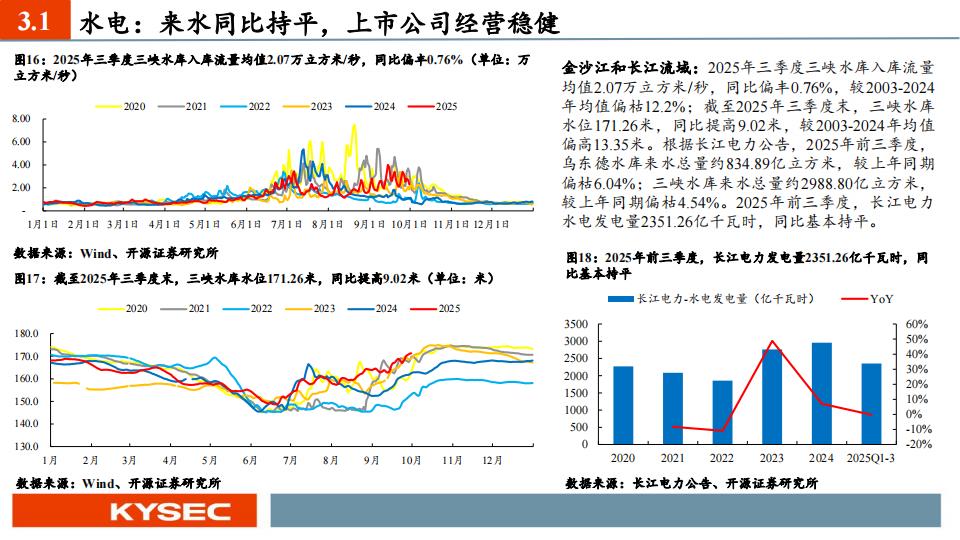

2025年前三季度,长江流域三峡水库水位171.26米,同比提升9.02米,发电量基本持平。华能水电发电量916.49亿千瓦时,同比增长10.3%,国投电力雅砻江流域发电量小幅下降。2024下半年起,水电行业股息率与10年期国债息差走阔,2025年水电股息率均值2.87%,较前一年上升。低利率环境下,长江电力、华能水电、国投电力、川投能源等水电资产配置价值提升,市场资金青睐稳定分红标的。

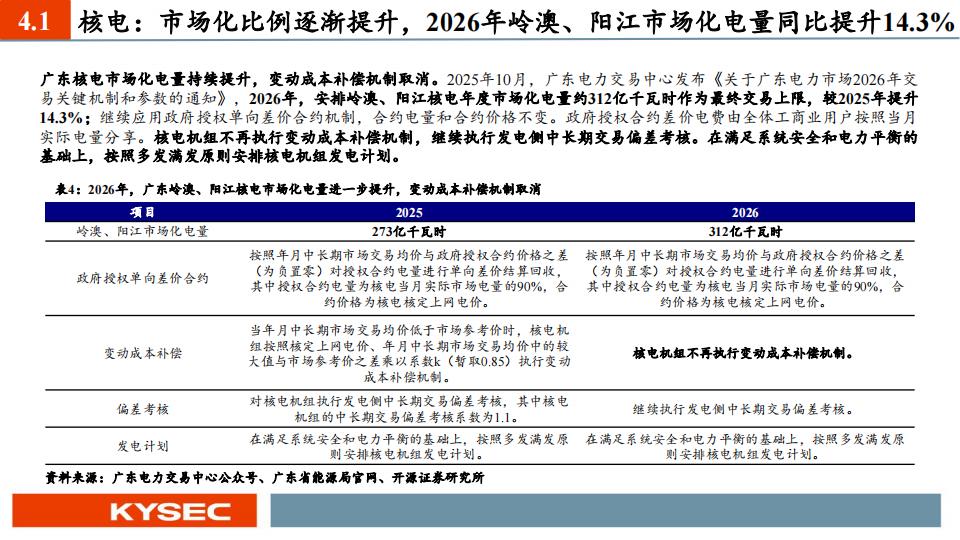

5. 核电运营:市场化提升,成本波动可控

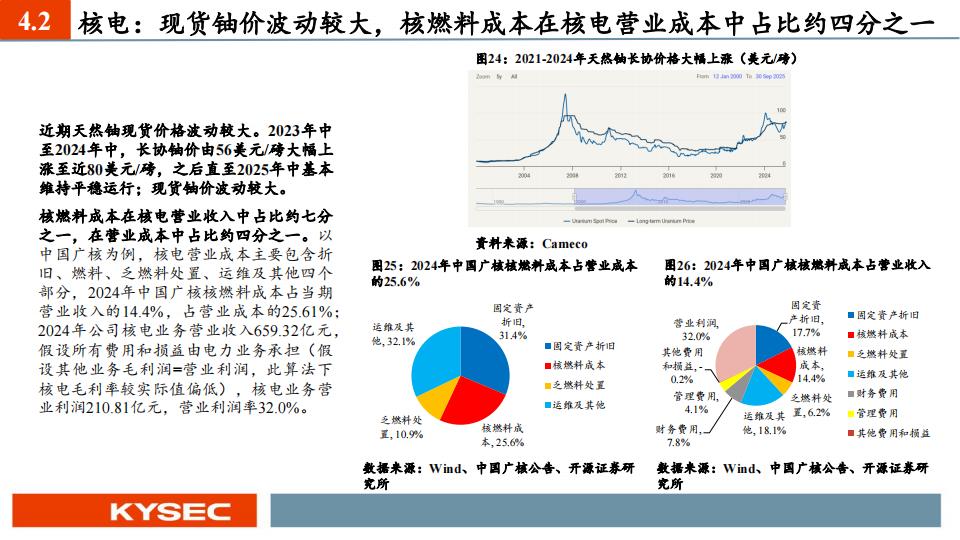

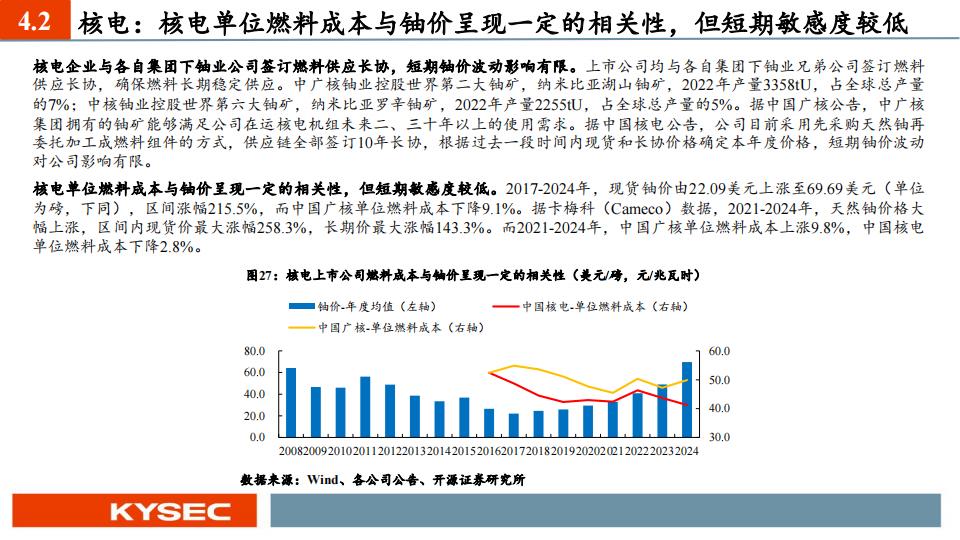

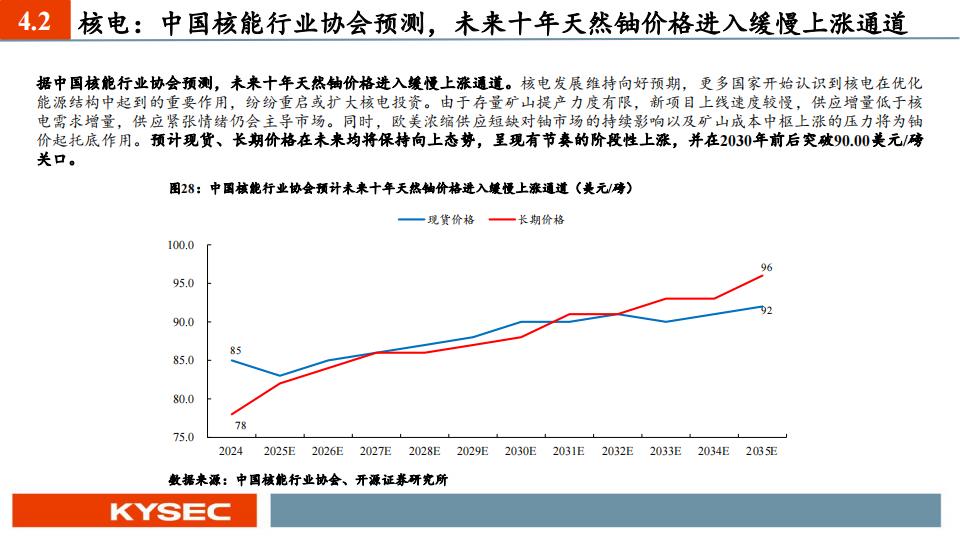

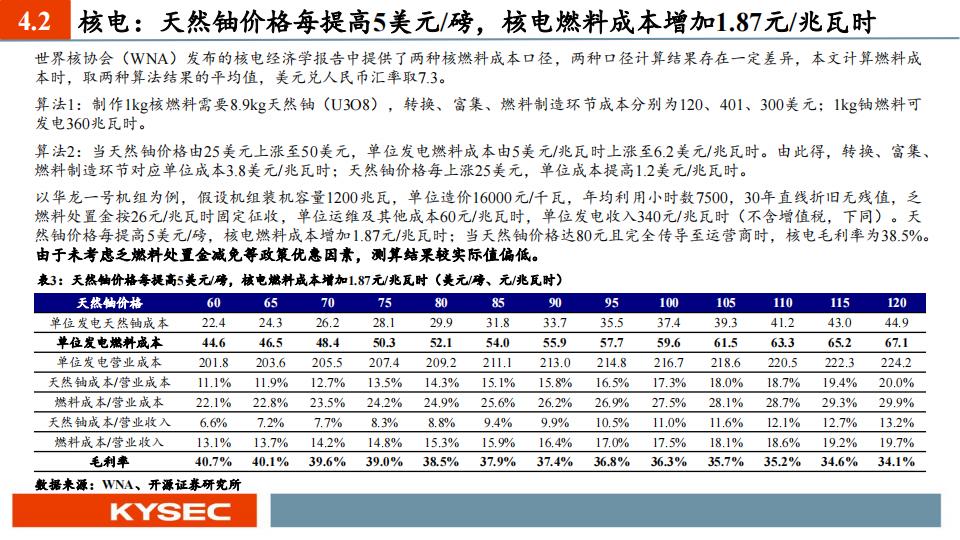

广东核电2026年市场化电量计划312亿千瓦时,同比提升14.3%,变动成本补偿机制取消。中国广核核燃料成本占营业成本25.6%,对天然铀价格敏感度有限。2023年后铀价阶段性上涨,长期仍将缓慢抬升,预计2030年前后突破90美元/磅。运营商主要与自有集团下铀业签10年长协,短期铀价波动对成本影响较小。华龙一号机组测算,铀价每提升5美元/磅,核电燃料成本增加1.87元/兆瓦时,但整体毛利率仍保持在38%左右水平。中国广核、中国核电等公司单位燃料成本多年保持稳定波动区间。

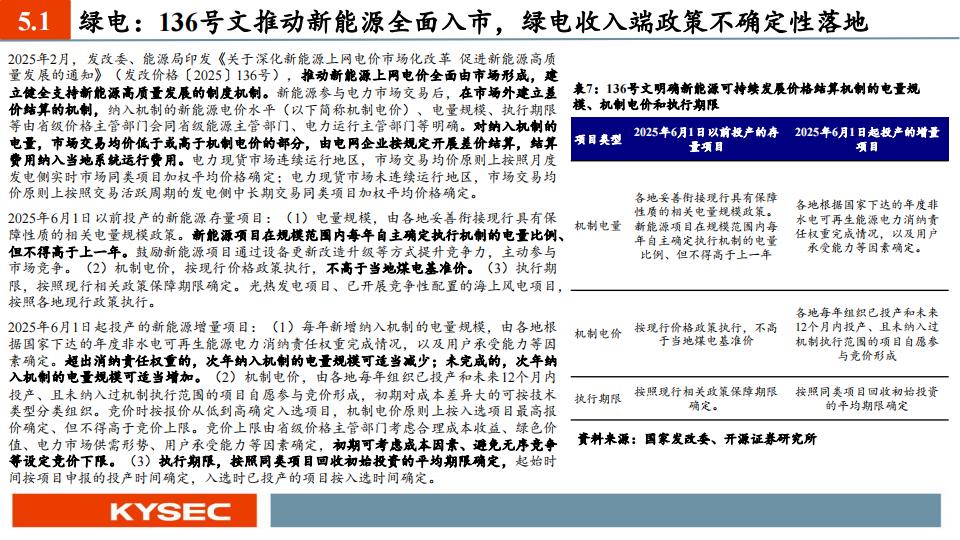

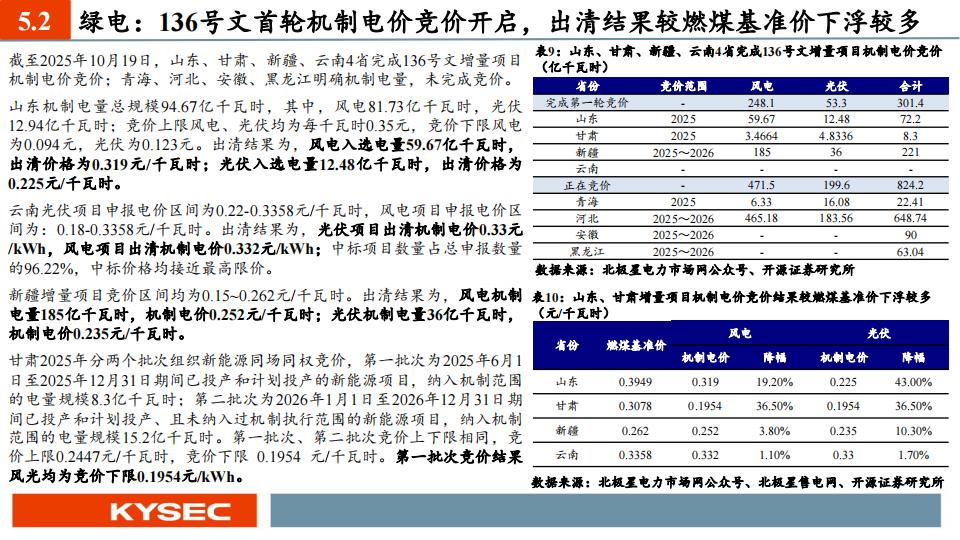

6. 绿电市场:全面入市、收入端机制落地

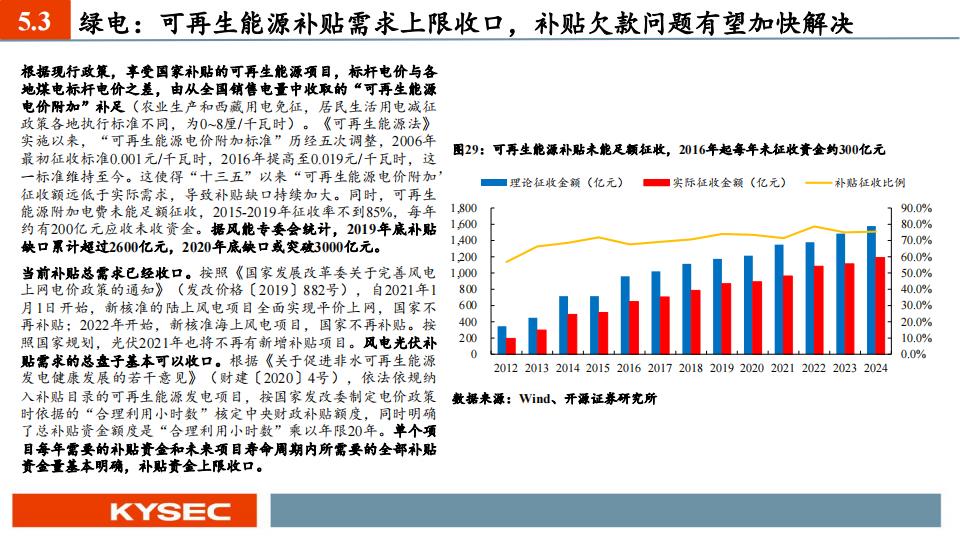

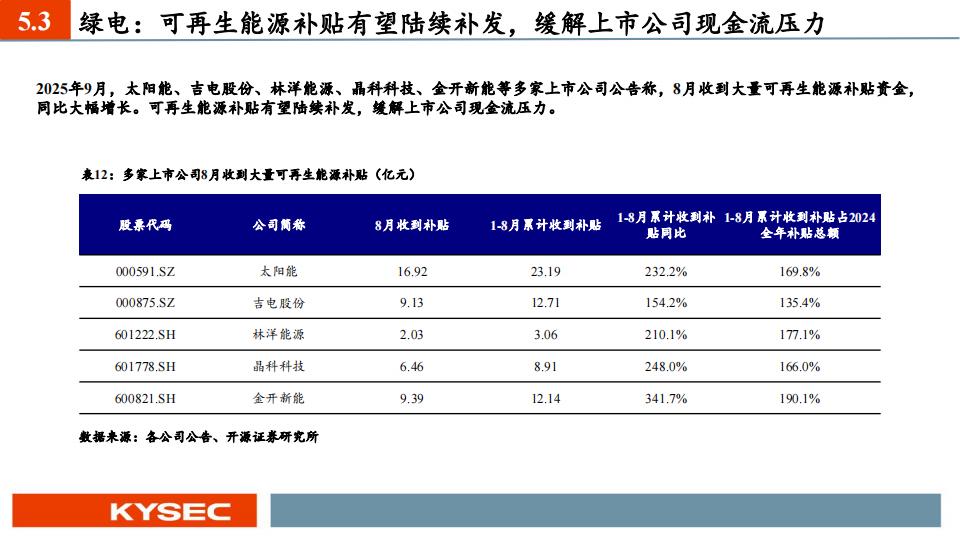

2025年“136号文”推动新能源上网电价完全市场化,省内现货市场与差价结算机制逐步落地。山东、甘肃、新疆、云南已完成首轮竞价,出清价格低于燃煤基准价,市场化改革进入深水区。风电增值税补贴退坡,政策底已经显现。新能源龙头如龙源电力、中国电力、大唐新能源、中广核新能源、江苏新能、浙江新能、三峡能源、中闽能源等,装机规模持续扩张,市场关注政策与电价机制对收入端的影响。

7. 重点公司分类

火电:华能国际、华电国际、华润电力、大唐发电、建投能源、国电电力、内蒙华电、江苏国信、申能股份、皖能电力、浙能电力

水电:长江电力、华能水电、国投电力、川投能源

核电:中国核电、中国广核、中广核电力

绿电:龙源电力、中国电力、大唐新能源、中广核新能源、江苏新能、浙江新能、中闽能源、三峡能源

电网设备:平高电气、许继电气、中国西电、国电南瑞、四方股份、华明装备、思源电气、金盘科技、三星医疗、海兴电力

本文作者可以追加内容哦 !