文|猫头鹰姚书恒

封面来源|AI生成

近年来,随着资本市场波动加剧,投资者对稳健收益的需求日益凸显。我们近期持续挖掘优秀的一级债基和二级债基,核心原因也正是在于这类产品能够为投资者提供相对稳定、可预期的风险收益,既能在债市获取票息收益打底,又能通过合理的策略增厚回报,有效适配稳健型投资者对“安全性+收益性”的双重诉求,尤其适合作为资产组合中的“压舱石”配置。

此前,我们在《这些“固收增强”产品,有点特别》一文中,以“成立时间超过5年+近3年年化收益≥5%+最大回撤≤5%”为标准,筛选出一批优秀的非一级债基。

本文,我们将目光投向一级债基:一级债基,到底可以做到多强?

我们这次的筛选标准是:

(1)成立≥5年、2020-2024年+今年前三季度正收益、近5年年化收益≥5%;体现其在不同市场环境下的抗风险能力,且经历过完整的经济周期考验;

(2)单日涨跌幅在5%以内,剔除部分因巨额申赎导致净值波动的产品。

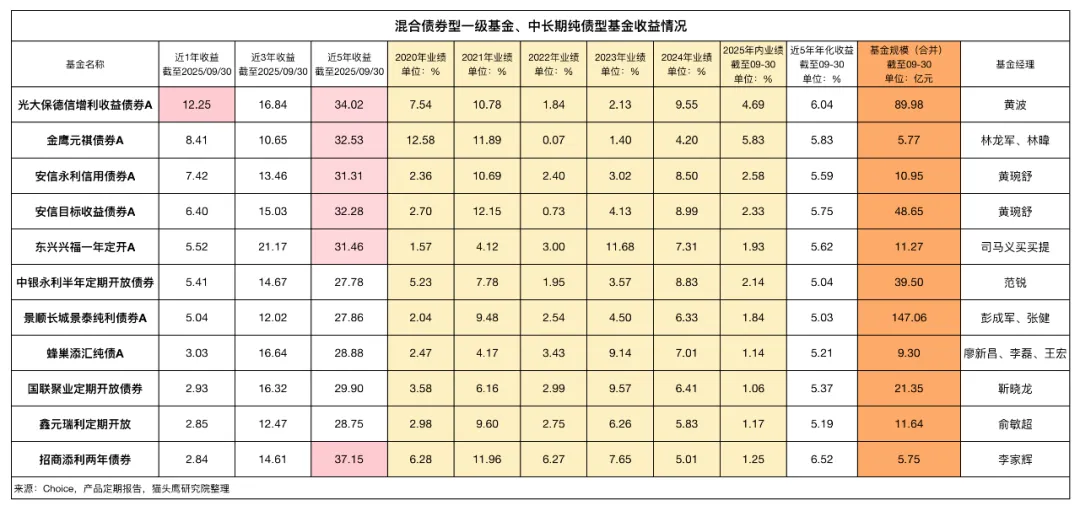

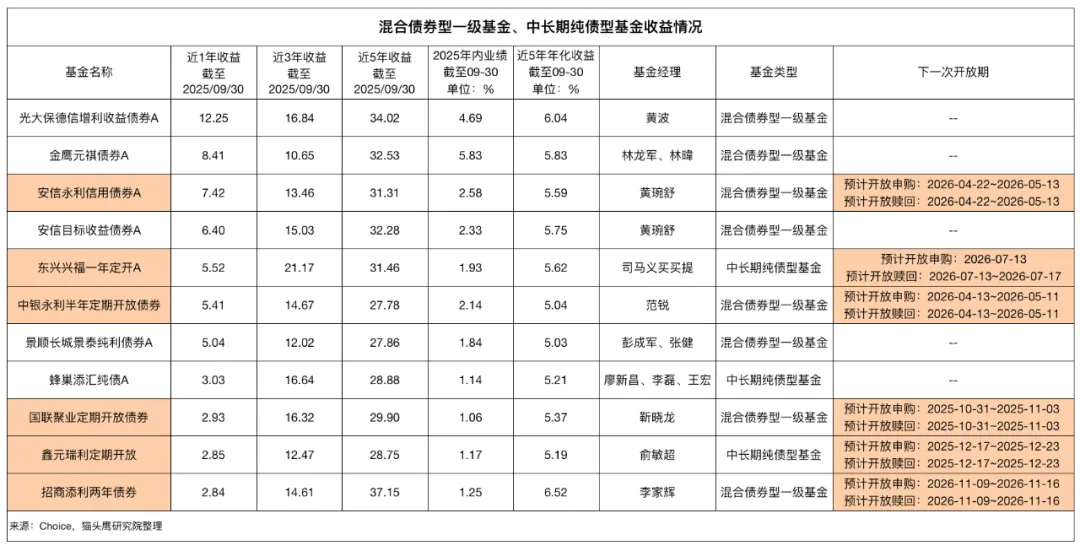

符合标准的混合债券型一级基金+中长期纯债型基金,共有11只,如下图所示:

这11只产品在近年债券市场波动较大的环境下,取得了优异的业绩,它们都值得投资者重点关注。其中,以截至2025/09/30的近一年业绩而言,光大保德信增利收益债券A以12.25%的收益位列榜首,近90亿的规模也是当中规模最大的产品之一。而近5年收益超过30%的则有6只,安信基金占据了2席。

接下来,我们仔细拆解一下,这些债基们是靠什么操作获得优秀表现的。

可转债市场的快速扩容与结构演变,为一级债基提供了重要的收益增厚空间。在2018年前后,市场中的可转债数量刚刚突破百只,发行主体多以大型企业、尤其是银行为主;到了2024年Q2,可转债数量一度超过500只,且市场结构发生了根本性转变,中小型民营企业成为了发行的主力军。

标的数量的激增、企业背景的多元化以及转债条款的复杂性,为基金经理提供了机会,也要求投研团队具备更深厚的专业能力和更敏锐的市场洞察力,才能从广阔的市场中甄选出真正具备投资价值的品种。

在上述11只基金中,就不乏通过对可转债这一资产的灵活且有效的运用,从而获得超额收益的产品。

(1)常规配置转债、精选个券:光大增利收益债券A(360008)

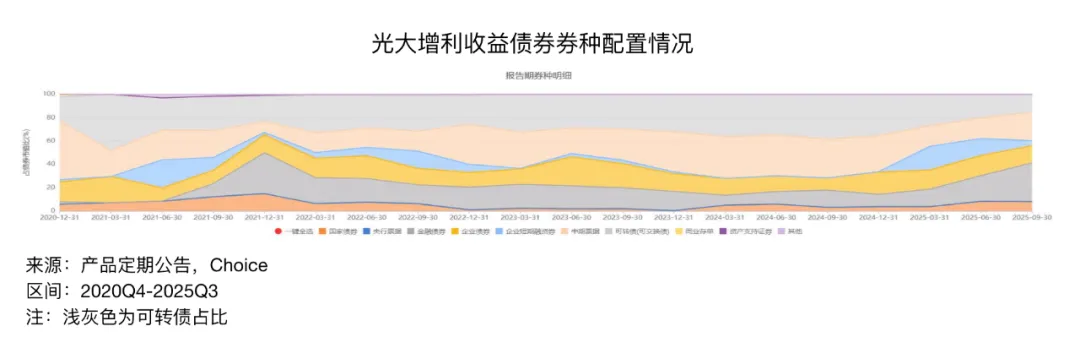

光大增利收益债券A(360008)在上述符合筛选条件的产品榜上位居近1年收益的第一,重要原因之一,就是基金经理黄波非常擅长配置、选择可转债。

黄波及其所在的光大保德信,是公募行业中最早系统研究转债的选手之一。黄波在光大增利收益债券A的转债仓位上,也发挥出“中枢稳定、动态调整”的特征:

在2022-2023年,可转债占基金资产净值比在20-30%区间,进入2024年开始加大仓位,2024年Q3达到近3年的最大点43.20%,2024Q4调整至33.33%,2025Q2降至21.78%,2025Q3进一步调整到16.16%。(数据来源:产品定期报告)

整体大致围绕20%-45%的区间灵活调整,既避免了仓位过高带来的波动风险,也未因仓位过低错失收益机会。更重要的是,这种调整节奏与市场周期高度契合:2024年转债市场估值被极度压抑,基金封低加仓;随后转债市场随着A股走牛不断上涨,高性价比个券减少,黄波顺势降低仓位,充分体现策略灵活性。

与此同时,基金在纯债品种配置上,一直以高等级信用债和利率债为基础,为组合提供稳定票息收益,与转债的弹性收益形成互补。最终在2020-2025年这个纯债、转债的大周期中斩获优秀业绩。

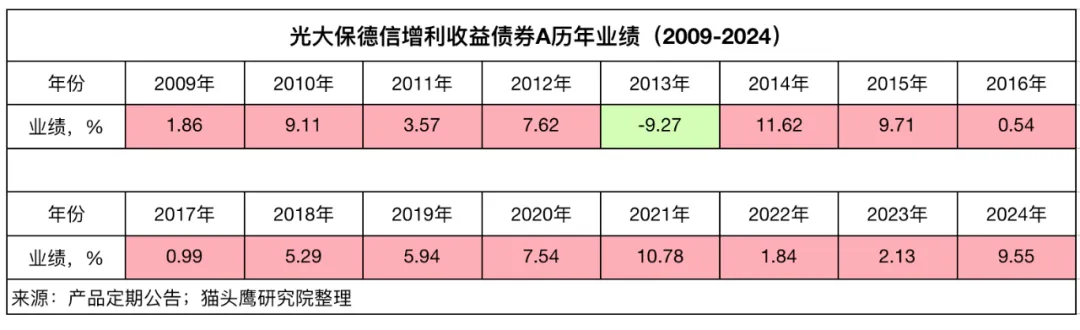

值得一提的是,光大增利收益债券A(360008)自2008年底成立,在2009-2024年这16个完整年份期间,有15年取得正收益,只在2013年“钱荒”期间出现负收益。

长期优秀业绩,与光大保德信基金的固收团队整体支撑也有密不可分的关系。光大保德信根据策略不同细分了固收低风险、固收多策略和信用纯债等团队,并由经验丰富的大将带队,形成了“专业分工+协同作战”的投研体系。其中,固收多策略团队由黄波领衔,他不仅具备险资、专户和公募基金等多类型资管产品的管理经验,对不同市场环境下的资产配置逻辑有着深刻理解,还能结合券种配置数据动态优化策略。

此外,光大保德信还设立专门的研究部门,为投资团队提供宏观经济、行业基本面、转债标的筛选等多维度的研究支持,比如在转债标的选择上,研究团队会通过财务指标、行业前景、转股溢价率等多维度打分,筛选出“债底有保护、正股有潜力”的标的,为黄波的操作提供数据支撑,形成从研究到投资的完整闭环。

这种强大的团队支持,保障了多只“固收增强”型产品的长期竞争力,除了上述提到的光大增利之外,截至今年9月30日,光大中高等级债券近1/2/3/4年均位列普通债券型基金(可投转债)收益第一;光大添益,近1年在499只普通债券型基金(二级)中位居第五,近3年、近5年、近7年分别位居同类前6%、第三和第二;还有光大晟利、光大安诚、光大尊裕等多只产品表现抢眼【1】。

(2)转债仓位变化剧烈、注重周期:安信目标收益A(750002)

安信目标收益债券也是一级债基中运用转债增强收益的代表之一。其特别之处在于,转债仓位调整幅度非常大,对基金经理的市场判断依赖度更高。

在2024年Q1,其转债占基金资产净值比例高达88.62%,到2024Q4骤降至29.86%,2025Q1进一步降至15.58%,2025Q3仅为6.56%。(数据来源:产品定期报告)

单季度最大调整幅度超50%,这种剧烈调整与市场估值变化高度相关——2024年转债市场长期处低位,基金高仓位布局;2024Q4后市场估值抬升,风险加大,遂大幅降仓。

该基金此前由张翼飞管理,而现任基金经理黄琬琬舒曾与张翼飞共同管理该基金多年,深度参与其投资策略的形成与执行,尤其在把握可转债风险收益不对称的机会方面继承了其核心方法论。从2025年Q3情况来看,安信目标收益延续了在转债仓位上大开大合的风格:在周期低谷时重拳出击、在周期高位时坚决离场。

综上所述,在优秀的一级债基中,可转债早已不再是简单的收益增强附属品,而是考验基金经理资产配置能力、风险识别能力和逆向投资智慧的核心战场。无论是像光大增利这样通过相对稳定的中枢配置和灵活调整来累积超额收益,还是像安信目标收益那样通过大幅度的仓位变化来捕捉周期机会,其成功都离不开对可转债属性的娴熟运用和对市场周期的精准把握。

对于投资者而言,选择这类产品,意味着选择了一位能够充分利用可转债特性,在复杂市场中为自己争取稳健回报的“掌舵者”。

在分析这11只堪称同类产品“天花板”的基金时,我们发现,当中的6只产品设置了持有期或定期开放期。

这一结构性特征绝非偶然,它揭示了债基管理的一个重要演进趋势:通过产品设计来优化投资效率。其中,持有期/封闭期的安排,核心价值在于为基金经理创造了宝贵的策略执行空间,使其能够摆脱短期流动性管理的束缚,专注于中长期投资目标的实现。避免为了应对流动性而被迫调整投资组合,例如在市场低点卖出优质资产以应对赎回,或在市场高点被动配置涌入的资金等情况。

当然,持有期/封闭期的设计,也得需要基金经理的操作,才能实现投资策略的稳定性和连贯性。

(1)封闭期长、几乎0转债:招商添利两年债券(006150)

招商添利两年债券(006150)是市场上中长债的王牌产品之一,两年封闭期的设计为基金经理提供了稳定的资金环境,产品给出的收益也配得上这份投资者的信任。如上文所述,在2020/01/01-2025/09/30这个区间,它交出了37.15%收益的成绩单。

具体来说,它几乎不配置可转债,而是将全部精力集中于纯债市场的精细挖掘。由于其资金属性非常稳定,基金经理可以更大胆地运用杠杆和久期策略来增厚收益。例如,在2022年底债市波动期间,及时压缩久期与杠杆,而在市场调整后,基金经理又基于对2023年“债券市场整体呈现出震荡下行的牛市格局”的判断布局,挖掘信用债利差压缩机会,重点配置中高等级信用债,享受到了后来收益率下行带来的资本利得。进入2024年后,债市整体走强,又通过布局利率债与中高等级信用债,充分享受债市行情红利。

这种紧扣债市周期、聚焦纯债领域的操作,叠加两年封闭期带来的资金稳定性,让产品在控制波动的同时实现收益积累,也为追求绝对收益、风险偏好极低的投资者提供了波动更小、收益更可预期的工具。

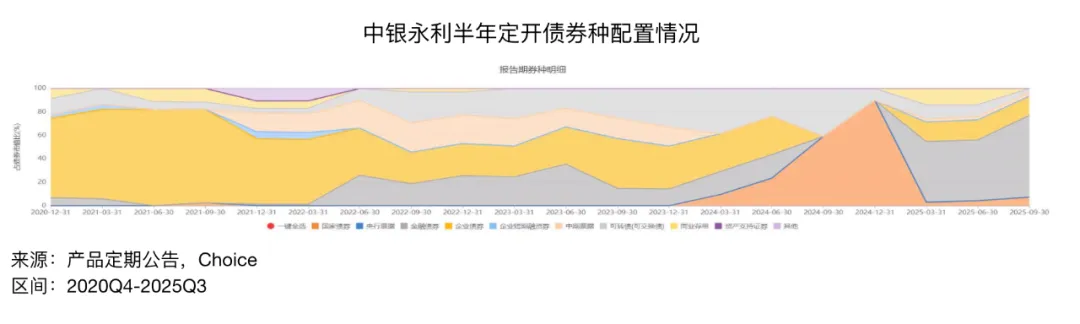

(2)半年定开、配置灵活:中银永利半年定开债(002826)

招商添利两年债券是采用长期纯债策略,中银永利半年定开债(002826)则以6个月开放期、灵活调整券种的方式,交出了另一份优秀答卷。

中银永利在不同券种上的高度灵活操作,有点类似安信目标收益在可转债上的大开大合。

具体来说,在纯债方面,2022年下半年债市调整压力加大,基金将组合杠杆及久期显著压缩,重点配置短期限高评级信用债,降低利率波动影响;2023年债市震荡上行,基金维持中性杠杆与久期,平衡期限利差收益与风险;进入2025年,债市调整,基金保持中性久期。

在转债方面,2024年A股市场回暖,基金开始提升转债仓位,在2024Q3后又大幅减少转债持仓规避回撤风险;2025年在转债维持低仓位,配置上先聚焦小盘科技成长方向,后随估值变化切换至新能源、基础化工等低位品种。

这种根据市场变化灵活调整债券品种与转债仓位的操作,让产品开放期的周期内,既能适应不同市场环境,又能通过品种轮动获取超额收益。

像这样优秀的产品,说明了持有期/定开型债基的独特竞争力,本质上是“封闭期设计”与“策略适配”共同作用的结果。招商添利两年债券凭借长封闭期锁定长期资金,聚焦纯债领域并紧扣债市周期调整,为低风险偏好投资者提供了长期稳定的收益选择;中银永利半年定期开放债券则以中短封闭期平衡流动性与操作空间,通过灵活调整债券品种与低仓位转债配置,适配对收益有一定追求且需要定期流动性的投资者。

当我们按照资产类别、产品设计、投资策略来拆解这11只优秀产品中的代表性基金时,我们发现,这些真正的优质固收产品,从来不是单一维度的“收益追求者”,而是“风险控制与收益增厚”平衡之后的产物。

在开放式产品中,常规配置转债、精于选券的黄波,打造出了长期、中短期业绩都非常出色的光大增利收益债券等产品,将自身严谨的投资框架、深刻的周期洞察与光大保德信强大的团队投研实力融为一体;长期打磨固收+体系的光大保德信,也形成了“单品拔尖、梯队完善”的产品矩阵。

而对转债配置大刀阔斧的安信目标收益,2024年Q1-2025年Q3区间的转债仓位从88%降到6%,体现出了对转债市场大周期的把握能力。

在持有期/定开型产品中,招商添利两年债券、中银永利半年定期开放债券在产品设计、投资策略上实现了高度自洽,前者深挖纯债品种与周期波动,后者灵活配置不同品种,都实现了优秀业绩。

这些堪称行业标杆的优秀债基,对于投资者而言,具有多重重要意义。

首先,它们为追求资产稳健增值的投资者提供了理想的工具。在利率下行、市场波动成为新常态的背景下,这类产品通过“纯债打底、策略增强”的模式,努力实现超越传统纯债基金的收益,同时其波动和回撤控制又远低于权益资产,契合了稳健型投资者对“安全感”与“获得感”的双重诉求。

其次,它们展示了资产配置的专业价值。无论是利用可转债增强收益,还是通过持有期设计来优化投资效率,都体现了专业机构将复杂策略产品化、以便利形式提供给投资者的能力。

最后,它们为构建健康投资组合提供了关键“拼图”。这类产品风险收益特征鲜明,非常适合作为整个资产组合中抵御波动、提供稳定现金流的“压舱石”,让投资者能够更从容地配置其他高风险资产,从而提升整体投资体验的稳定性。

对于每一位投资者而言,逐步认识到专业投资的价值,学会选择并长期信任能够真正创造阿尔法的优秀管理人和产品,或许比追逐短期市场热点更为重要。

资料来源:

【1】排名数据及分类来源自银河证券,截至2025/9/30,光大中高等级近1/2/3/4年同类排名分别为1/266、1/239、1/211、1/194,同类为普通债券型基金(可投转债)。光大添益A近3/5/7年排名分别为20/338、3/226、2/174,同类为普通债券型基金(二级)。

风险提示:基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩不预示未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。

本文作者可以追加内容哦 !