10月30日晚间,A股游戏板块的“年度大考”已悄然落幕, A股游戏公司2025年Q3财报悉数披露,这份成绩单呈现出鲜明的“冰火两重天”:世纪华通以272.23亿元营收、43.57亿元净利润稳居榜首,Q3单季营收首破百亿元;游族网络净利润同比暴增1374.6%,成为增速黑马;但也有7家公司仍陷亏损,汤姆猫更是由盈转亏,净亏损4393.98万元。

与此同时,行业基本面的利好信号持续释放:截至10月,年内游戏版号发放量已达1440款,远超2024年全年的1275款;AI技术从研发端向运营端深度渗透,《新盗墓笔记》的AI伙伴系统、《绯色回响》的智能剧情生成,让玩家体验再升级。但市场表现却呈现微妙反差——10月以来,前期领涨的游戏板块陷入震荡回调,这究竟是短期情绪扰动下的“黄金坑”,还是行业增长动能的拐点?游戏板块的布局窗口是否已经打开?

震荡后反弹:当前是游戏板块的筑底回升信号吗?

10月游戏板块震荡回调,让不少持仓投资者捏了把汗,但结合资金动向、估值水平与行业基本面来看,近期的企稳反弹更大概率是板块的筑底回升信号,当前阶段具备明确的布局价值。

这种回调本质是“高增长伴跌”后的短期再平衡,而非行业逻辑生变。从资金面看,10月回调更多是前期科技板块整体获利盘了结引发的连锁反应——今年以来申万游戏行业涨幅已达62.08%,部分资金选择落袋为安,转向短期估值更低的板块。但机构资金的长期配置逻辑并未动摇,国泰海通研报显示,25Q3主动型基金大幅加仓游戏板块,持仓前十的传媒个股中有7家为游戏公司,机构对行业长期价值的认可可见一斑。

从估值与业绩的匹配度来看,回调已让板块回归合理区间,安全边际显著。2025Q3申万游戏行业归母净利润同比暴增111.65%,远超传媒行业整体59.35%的增速。对比其他高成长赛道,游戏板块“业绩高增+估值合理”的组合更具性价比,这也为后续回升提供了估值支撑。

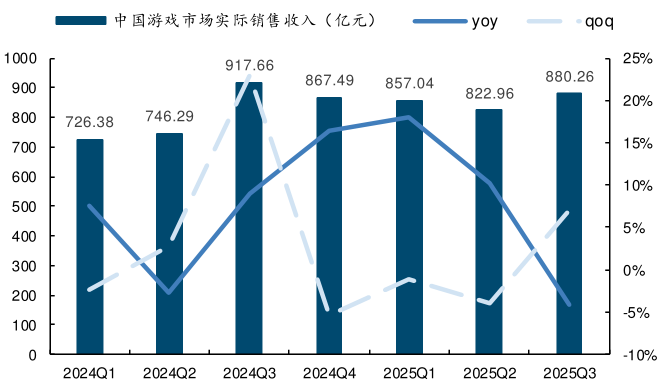

更关键的是,支撑行业增长的核心驱动力并未弱化,反而在持续强化。从需求端看,2025Q3中国游戏市场实际销售收入达880.26亿元,环比增长6.96%,用户游戏消费需求仍在释放;从供给端看,版号审批常态化带来充足产品储备,前三季度1195个国产游戏版号的发放,为后续新品上线提供了“弹药库”;从技术端看,AI与游戏的融合不断深化,已有超60%的A股游戏公司将AI应用于研发环节,这些长期逻辑的存在,让板块回调更像是“上涨途中的休整”,而非趋势逆转。

图:2025Q3中国游戏市场实际销售收入,数据来源:国金证券

三季报催化:游戏板块后市为何值得重点关注?

2025年Q3财报的密集披露,不仅用数据验证了游戏行业的高景气度,更从业绩确定性、产品储备、政策技术红利三个维度,为板块后市注入强劲动能,使其成为A股市场中值得长期重点关注的核心赛道。

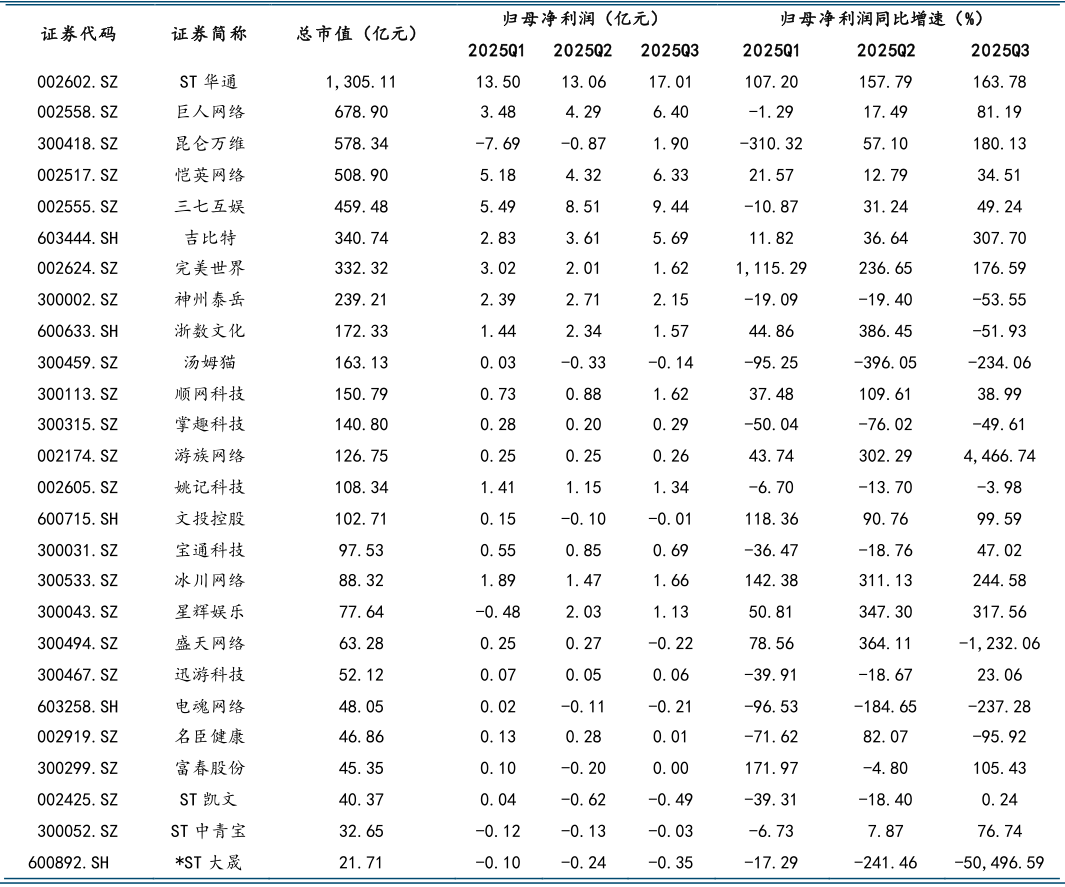

图表:部分上市游戏公司2025年三季报数据,来源:iFind,国金证券研究所

1)业绩高增成常态,头部与黑马齐飞

三季报数据清晰显示,游戏行业已进入利润加速释放期,且增长的覆盖面与持续性远超市场预期。在35家万得网络游戏概念公司中,19家实现归母净利润增长,8家增幅超100%,3家成功扭亏,整体盈利面达54.3%,较2024年同期提升12个百分点。

头部企业的“领跑效应”尤为显著。世纪华通凭借《Whiteout Survival》与《Kingshot》两款爆款,前三季度营收、净利润分别达272.23亿元、43.57亿元,不仅是排名第二的三七互娱(营收124.61亿元、净利润23.45亿元)的2倍左右,更成为A股游戏板块唯一市值破千亿的公司。巨人网络则凭借《超自然行动组》的爆发,Q3单季营收同比大增115.63%,前三季度净利润14.17亿元,同比增长32.31%,该游戏7月达成同时在线玩家超100万的成就,暑期IP联名活动更带动流水环比增长45%。

“黑马公司” 的表现同样亮眼,展现出行业的多元化增长潜力。游族网络前三季度净利润7635.52万元,同比激增1374.6%,Q3单季净利润增幅更是高达44倍,核心原因在于其“全球化卡牌+”战略的落地——《少年三国志2》联动非遗广陵琴派、《新盗墓笔记》上线AI伙伴系统,存量产品流水同比提升28%;盛天网络净利润同比增长1155.49%,通过云游戏平台建设与线下场景拓展,打开了新的增长空间。即使是此前亏损的企业,也在展现改善迹象,完美世界前三季度实现归母净利润6.66亿元,较上年同期扭亏为盈,《诛仙2》《女神异闻录:夜幕魅影》两款新品贡献了超60%的游戏业务收入。

2)爆款周期接力,产品储备支撑长期增长

业绩高增的背后,是爆款游戏的持续涌现与充足产品储备形成的“增长接力”,这也是游戏板块后市持续走强的核心底气。

从当前爆款表现来看,不同细分赛道均有标杆产品引领。SLG赛道中,世纪华通《Whiteout Survival》全球下载量突破2亿,连续15个月霸榜中国手游出海收入榜榜首,今年3月更登顶全球手游收入榜;多人协作赛道中,巨人网络《超自然行动组》凭借“中式微恐+低门槛玩法”,吸引了大量年轻用户,00后玩家占比超55%,中信建投看好其万圣、圣诞节点更新及明年出海计划,认为DAU有望再上台阶;卡牌赛道中,游族网络《绯色回响》2周年庆活动带动用户粘性提升,次月留存率同比提高12个百分点。

更重要的是,版号红利正在加速转化为未来的产品动能。据游戏那点事Gamez及游戏陀螺统计,截至2025年10月,年内下发的游戏版号数量已达1440款,超过2024年全年的1275款,其中国产版号1354款、进口版号86款,审批节奏稳定在“每月1-2批”。从企业储备来看,世纪华通有3款新游已获版号,计划2026年Q1上线;三七互娱《斗罗大陆:魂师对决2》《时光大爆炸2》进入测试阶段;吉比特《问剑长生(境外版)》已在东南亚地区开启预约,这些新品将在未来6-12个月内陆续上线,形成“爆款接档、流水持续”的良性循环。

3)政策与技术双轮驱动,打开行业成长天花板

除了业绩与产品,政策支持与技术创新的双重红利,正在推动游戏行业从“规模扩张”向“高质量发展”转型,打开长期成长天花板。

政策端,版号审批的常态化与规范化,为行业发展营造了稳定的政策环境。国家新闻出版署数据显示,2025年前三季度国产游戏版号获批1195个,同比增长24.6%,较2024年同期的959个大幅提升;进口版号则维持“每月发放一次”的节奏,前三季度累计发放111个,覆盖主机、PC、移动端等多平台,满足了不同用户群体的需求。江海证券指出,版号的常态化发放体现了监管层对游戏产业的支持力度,尤其是对具备文化出海、技术创新属性的产品倾斜,有助于行业集中度提升与精品化转型。

技术端,AI已成为游戏行业的“核心生产力”,从研发、运营到变现全链条赋能。在研发环节,AI能大幅缩短美术资源生成时间,世纪华通用AI制作《Kingshot》的场景模型,效率提升4倍;在运营环节,AI智能NPC能提供个性化交互,《新盗墓笔记》的AI伙伴系统可根据玩家行为调整对话内容,玩家日均交互次数提升60%;在变现环节,AI能精准推荐付费内容,游族网络通过AI分析玩家付费偏好,付费转化率提升15%。国泰海通研报认为,AI技术的应用不仅降低了游戏研发成本,还提升了用户体验与付费意愿,未来AI相关投入占游戏公司研发费用的比例将从当前的15%提升至30%以上,成为行业新的增长引擎。

站在2025年四季度的起点,游戏板块正处于“业绩高增+产品储备充足+政策技术双赋能”的三重利好叠加期。10月的震荡回调或已消化短期估值压力,三季报验证的行业景气度与后续新品上线预期,将成为板块回升的核心驱动力。游戏ETF(159869)跟踪的中证动漫游戏指数不仅囊括吉比特、恺英网络、巨人网络、三七互娱、神州泰岳等A股游戏头部玩家,也聚焦A股IP游戏产业龙头光线传媒,高弹性高成长,一指网罗游戏产业投资机遇。

$华夏中证动漫游戏ETF发起式联接A(OTCFUND|012768)$

$华夏中证动漫游戏ETF发起式联接C(OTCFUND|012769)$

数据来源: Wind、伽马数据、游戏工委、Sensor Tower、QuestMobile、国泰海通证券、中信建投证券、国金证券、江海证券、国海证券等,截至2025.11.3。以上观点仅供参考,本资料仅为服务信息不作为个股推荐,不构成对投资人的任何实质性建议或承诺,也不作为任何法律文件。市场有风险,投资需谨慎。中证动漫游戏指数2018-2024年完整会计年度业绩为:-41.25%、20.34%、-12.58%、1.11%、-32.88%、32.70%、-2.49%。指数历史业绩不预示基金产品未来表现本资料仅为服务信息,不作为个股推荐,不构成对于投资者的实质性建议或承诺,也不作为任何法律文件。

风险提示:1.本基金及其联接基金为股票基金,其预期风险和收益高于混合、债券与货币市场基金,具体风险评级结果以基金管理人和销售机构提供的评级结果为准。2.本基金属于指数基金,其风险收益特征与标的指数所表征的证券市场组合的风险收益特征相似。本基金紧密跟踪标的指数,追求跟踪偏离度和跟踪误差最小化。3.本基金的主要投资策略包括完全复制策略,替代性策略,存托凭证投资策略,衍生品投资策略,债券投资策略,可转换债券和可交换债券投资策略,资产支持证券投资策略,融资、转融通证券出借业务投资策略等。4.基金二级市场交易价格涨跌幅不代表基金净值表现。本资料仅为服务信息,不作为个股推荐,不构成对投资人的任何实质性建议或承诺,也不作为任何法律文件。投资者在投资本基金之前,请仔细阅读本基金的《基金合同》《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。5.基金管理人不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。6.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。7.中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于本基金没有风险。8.本产品由华夏基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。9.本资料不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。

本文作者可以追加内容哦 !