核心观点

1、AI算力需求提升,单机柜功率密度升级,传统UPS供电在能效、成本、可靠性上面临瓶颈,已难以满足新一代数据中心需求。HVDC(高压直流)凭借其架构精简、高效可靠的优势成为更优替代,数据中心供电正迎来从UPS到HVDC的跃迁。

2、与传统服务器相比,AIDC 服务器功率大幅提升,2030 年有望达到 MW 级,减小供电设备占地、提升效率迫在眉睫。与传统的 UPS 供电方式相比,HVDC 具有占地小、效率高的优势,渗透率有望持续提升。

3、当前产业趋势与进程:行业趋势已由概念转向规模化落地。Meta的±400V方案预计26年Q1落地,英伟达800V方案有望随其Rubin平台在26年下半年开始上量。HVDC替代UPS趋势明确,未来2年渗透率有望跃迁式提升。节奏上,预计海外HVDC或将于2026年开始逐步放量,并有望于2027年加速。国内市场在“东数西算”及智算中心建设驱动下,需求预计也将持续释放。 $科华数据(SZ002335)$$特锐德(SZ300001)$#收盘点评##炒股日记##复盘记录##盘逻辑:深度解析,理清投资思路#

4、HVDC板块三条主线:1)国产龙头,品牌出海:中恒电气(国内HVDC龙头);2、ODM等方式出海:科华数据、科士达;3)模块厂商:通合科技(充电模块)、优优绿能(充电模块)、特锐德(特来电)。

正文

人工智能应用迎来拐点,全球数据中心电力需求高增。

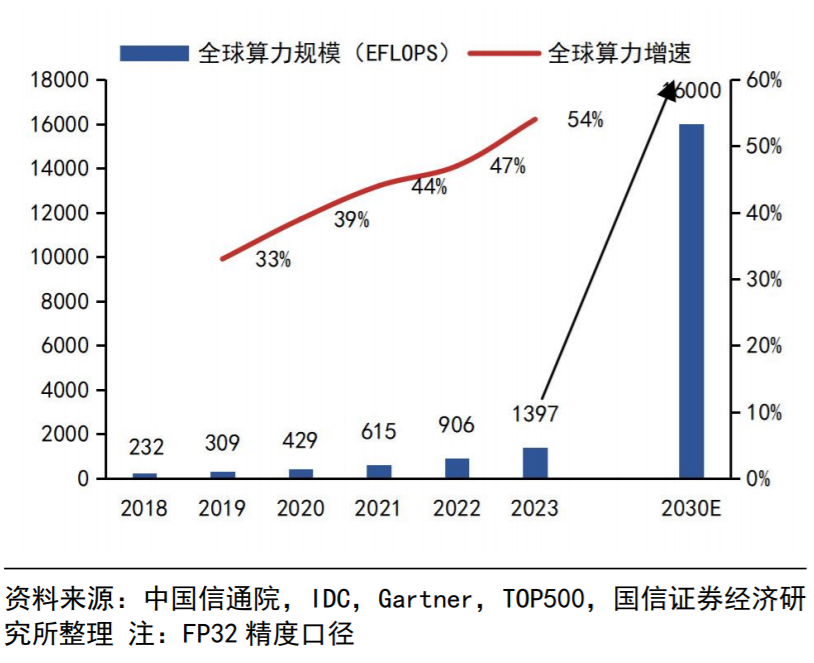

算力是数字经济时代的核心生产力,是继热力、电力之后重要的新生产力。根据 IEA 数据,2024年全球数据中心累计算力负载(即 IT 设备负载,包括服务器、网络及存储等)约68GW,预计到 2030 年将达到 174GW,2025-2030 年新增算力负载106GW,年均新增17.7GW。参考IEA预测,预计2025-2030年全球新增AI算力负载为9.7/15.9/20.2/22.3/23.4/24.6GW。

资本开支大部分用于算力(数据中心)建设。海外四大云厂2025 年资本开支将持续增长,且投资将主要用于服务器、数据中心和网络基础设施,有望促进 AI 基础设施产业链景气度持续向上。2025 年 5 月,Meta 将全年资本开支计划从 600-650 亿美元上调至 640-720 亿美元,主要是增加对数据中心及AI 硬件设备的投资。国内方面,包括三大移动运营商和阿里、腾讯、字节在内的头部互联网企业同样大力加强算力基础设施投入。

然而,数据中心建设节奏并非线性平滑,随着算力需求的提升,电力供应压力日益凸显,Gartner预测,到2027年,40%的现有AI数据中心将因电力供应不足而导致运营受限。数据中心作为AI算力的物理载体,正成为电力需求增长的核心引擎,而能源系统的韧性、效率和可持续性将成为决定AI技术迭代速度的关键因素。

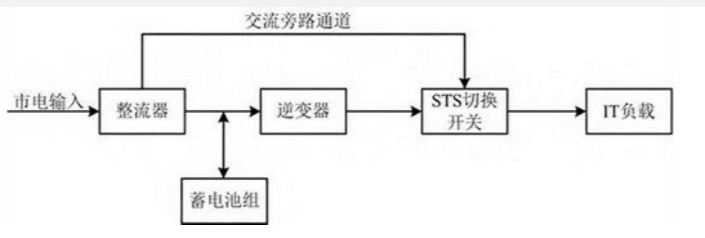

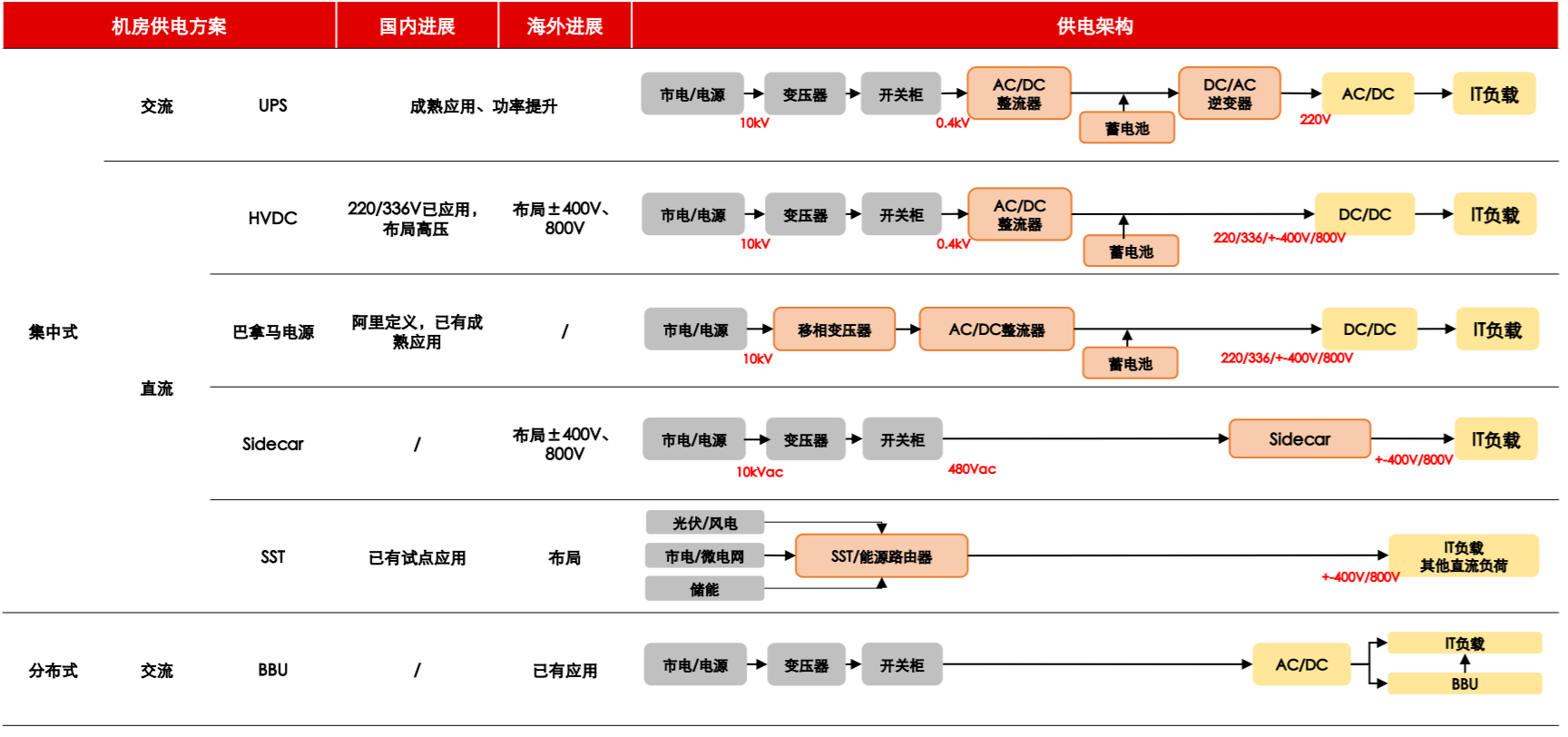

交流UPS供电架构是由整流器、逆变器、蓄电池组、静态STS切换开关组成的。当市电正常时,市电通过整流器、逆变器向负载供电,同时为蓄电池充电;当市电异常或中断时,蓄电池作为电源,通过逆变器向负载供电;当逆变器、蓄电池等中间环节故障时,通过STS切换开关,改由交流旁路向负载供电。目前数据中心和智算中心的通用供配电解决方案为 UPS 供电系统,但UPS本身在效率与能耗、空间与成本、可靠性方面存在缺陷,难以适应高功率场景。

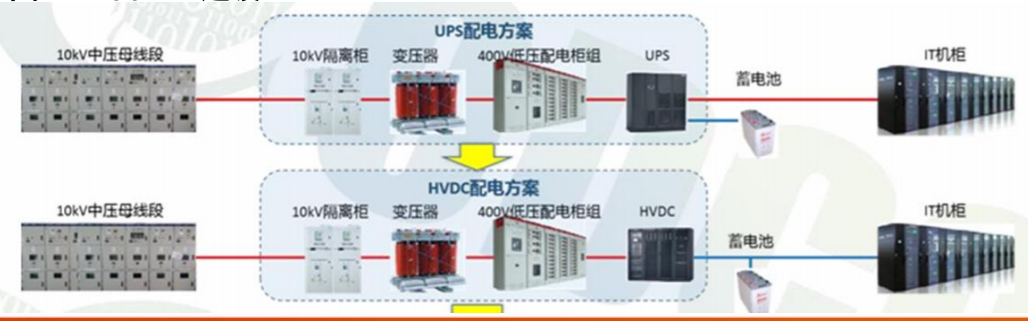

高压直流系统(HVDC)主要由交流配电单元、整流模块、蓄电池、直流配电单元、电池管理单元、绝缘监测单元及监控模块组组成。在市电正常时,整流模块将交流配电单元输出的380V交流电转换成240V高压直流,高压直流经直流配电单元给IT设备供电,同时也给蓄电池充电。在市电异常时,由蓄电池给IT设备供电。相较于UPS系统,HVDC不但具备较高的安全性与稳定性,而且可以做到节能减排。

从产业规划看,数据中心主流供电架构包含UPS、HVDC、SST、巴拿马电源等。整体趋势为:UPS→HVDC→巴拿马电源→SST。

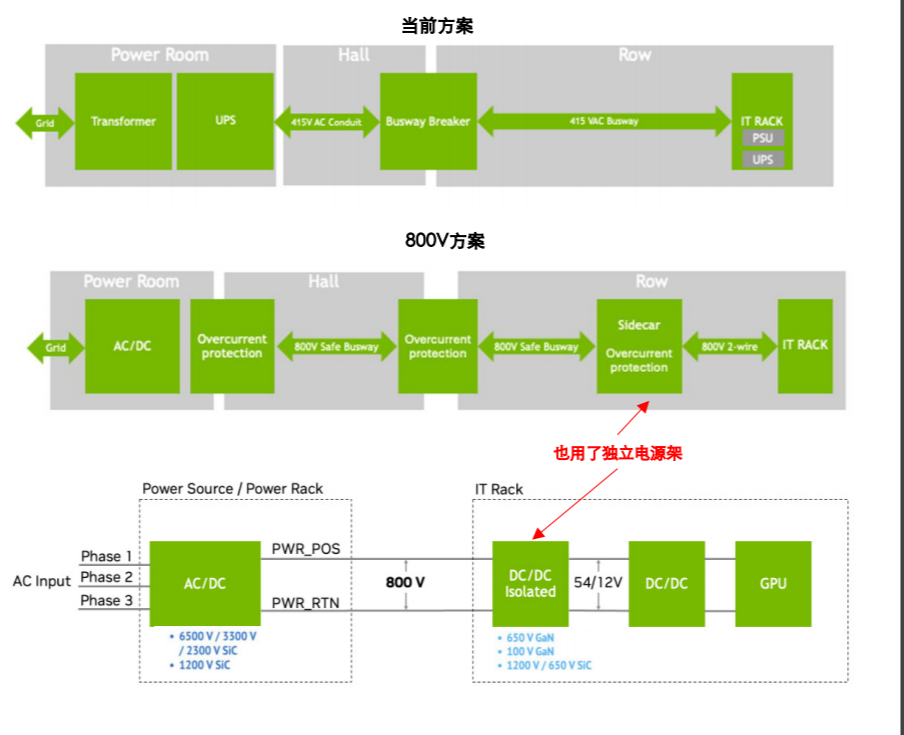

海外各大厂商采取不同方案,正在进行机架电源→边柜电源→HVDC 的三阶跃迁路径。

微软推出分离式电源方案,谷歌推出Sidecar方案,纷纷布局±400V HVDC;META推出HPR Next方案(±400V HVDC),预计26Q1正式落地。英伟达率先向800V HVDC过渡,以支持 1 MW 及以上的 IT 机架。

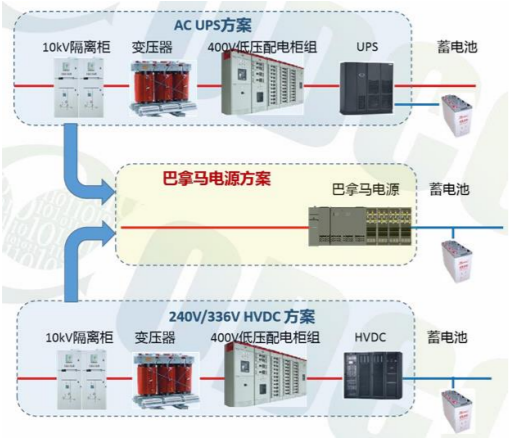

国内方面,阿里简化 AC UPS 或 240V/336V HVDC 环节,联合中恒电气、台达推出了巴拿马电源。相比传统方案占地减 50%、设备和施工量省40%。

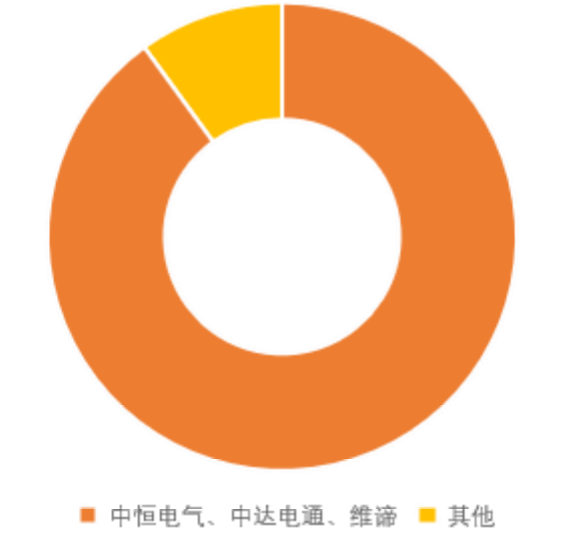

从竞争格局看,HVDC市场集中度高,240V/336V为国内目前主流技术方案。依据DCMap,头部企业在2022年占据绝大多数市场份额,中恒电气、中达电通、维谛三家企业在国内数据中心HVDC总市占率高达90%。

进展看,中国是较早且有效推进HVDC的市场,目前以240V/336V方案为主,但当前渗透率较低,当前主流的 240 V 或 336 V HVDC方案渗透率仅约为 15 %;预计随着算力需求的激增,HVDC渗透率将会快速提升,市场空间较大。中国市场增长潜力大,随着“东数西算”工程全面落地及智算中心建设提速。据智研咨询,800V HVDC需求预计自2028年起集中释放,市场规模及渗透率有望跃迁式增长。

海外方面,预计26年北美CSP先推动±400V过渡方案、最快的是Meta,预计在26Q1推出;26H2开始800V有望逐步上量。根据智研咨询,美国凭借头部科技企业的算力基建先发优势,将率先推动800V HVDC技术进入规模化商用阶段。欧洲市场受能源转型政策与能效标准升级推动,将维持稳健增长态势;其他新兴市场则因基础设施阶段化投入呈现平稳扩张特征。整体而言,美国与中国将成为800V HVDC技术商业化落地的核心市场,而技术迭代、政策驱动及算力需求分层将持续重塑区域市场格局。

可能参与的厂商:

中恒电气:公司为数据中心高压直流(HVDC)绿色供电技术方案先行者,通过近三十年的积累与不断升级,打造了成熟、领先的电力电子、电力数字化、能源互联网技术平台,配合市场端持续进行产品创新和技术迭代,成功培育了数据中心HVDC直流供配电系统、Panama电力模组、5G站点电源、充电桩、电力数字化解决方案等一系列优秀产品,并牵头或参与制定了一系列国家和行业标准,正在推进800V产品研发。

科士达:公司数据中心相关业务高收入占比,其中海外收入达一半、主要为ODM。有望从UPS业务逐渐转型到HVDC产品。公司自主研发生产的数据中心产品涵盖不间断电源(UPS)、高压直流电源(HVDC)等,产品技术走在前列、除 提前布局迭代新产品外,亦在积极做下一代技术的预研准备。

科华数据:公司密切关注海外算力市场尤其是海外大客户及其合作伙伴的业务机会, 以UPS、HVDC等产品为切入点,积极推进产品标准认证、客户样机测试等工作,加速“出海”战略落地。

充电模块厂商:国内第一梯队为英飞源(2024年市占率29.2%)、优优绿能(2024年市占率21.7%)、 特来电(特锐德子公司,2024年市占率15.1%)、通合科技(2024年市占率14.8%)。产品上,HVDC产品包括240V、336V、800V等电压等级,对应20kw、30kw等多个功率等级电源模块,与充电桩模块类似,技术具有共通性。

本文作者可以追加内容哦 !