01产业驱动因素

电力成为AI发展的制约因素

近日,微软CEO表示,当前人工智能行业面临的问题并非算力过剩,而是缺乏足够的电力来支撑所有GPU运行。

另一边,人工智能龙头OpenAI也对美国政府发出“警告”:“美国需每年新增至少100GW电力装机,否则将出现‘电子差距’(Electron Gap)。”

“AI竞争本质上已成为电力竞争”,这句话正在AI时代被持续验证。

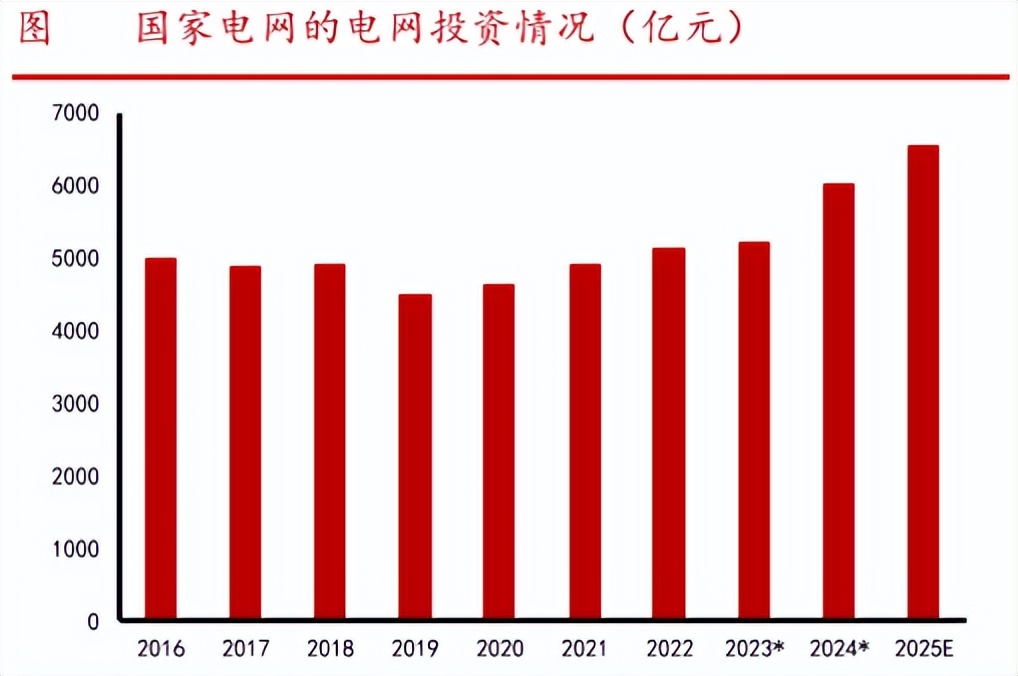

我国电网投资规模持续加大

中信建投指出,全球进入电力设备需求上行期,2025年全球电网投资将超过4000亿美元。

电网投资和数据中心供配电、新能源并网、特高压输电网络建设密切相关。

而我国电网投资也不在话下,预计今年,国家电网投资规模将首次突破6500亿元。

与此同时,2025年1-8月,我国变压器累计出口297亿元,同比大增51%,就在8月份,特变电工还斩获了来自沙特的164亿元的变压器及电抗器项目,执行时间为7年。

02产业全景图

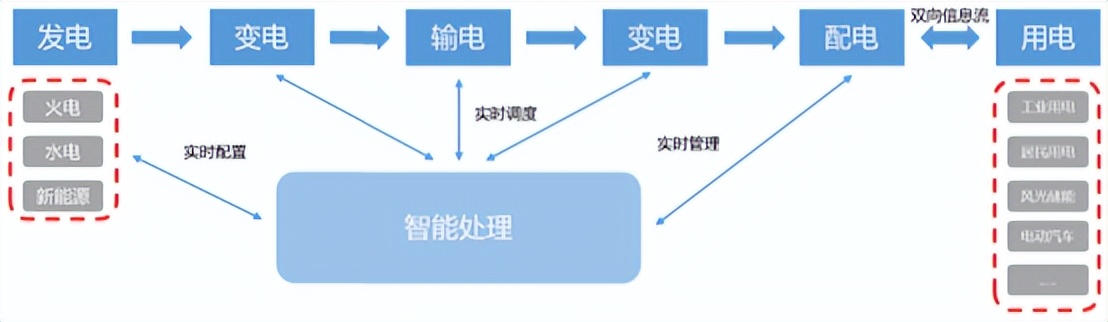

今天我们主要来看一下电力系统的核心支撑环节,电网设备产业链,其对于电能传输、分配和转换等承担着关键作用。

03上游产业链

03-1原材料

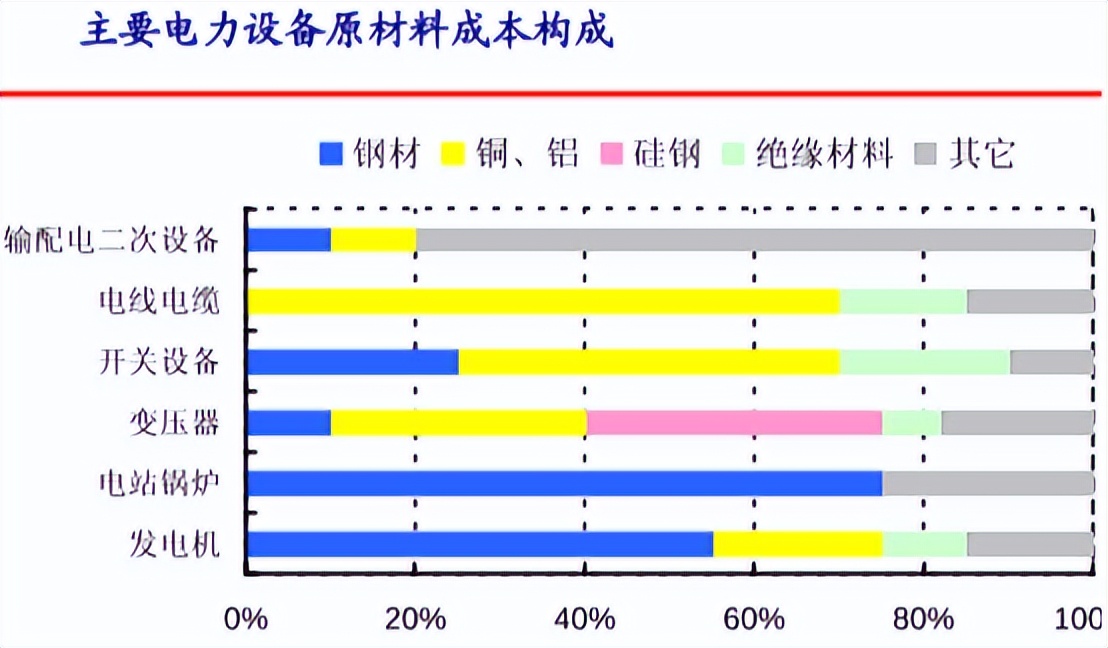

电网设备的生产总是离不开大量原材料,包括铜及其合金、取向硅钢、铝、绝缘材料等,它们广泛应用于各类电网设备中。

原材料价格波动频繁,极大地影响着企业的生产成本。

以铜材为例,其因导电性能优异且成本效益高,在特高压电缆、变压器、继电器等设备中的应用尤其突出。

还有钢材用于塔架结构件,取向硅钢是变压器的铁芯核心材料,铝材可以替代铜使用,绝缘材料具有电气隔离与散热等功能用来制造冲压、注塑件等。

03-2电子元器件

通常情况下,原材料在电力设备(非电池类)中的成本占比能达到60%以上,而剩下约40%的成本是电子元器件、人工成本、制造费用等。

其中,电子元器件在电能转换、控制和保护中发挥关键作用,也是电网设备产业上游重要的核心部件。

比如输变电设备中会用到IGBT芯片、晶闸管,电网自动化设备中会用到通信模块、MCU芯片,配电设备中会用到铁芯、散热器、绕组/线圈、继电器,配电设备和线缆及其配套中都会用到电容、电阻等。

整体来说,一个电网设备用到的电子元器件往往比较复杂,不过除了一些半导体器件需要外购外,绝大多数成本其实还是我们前面说到的原材料。

03-3相关标的

江西铜业:我国最大的综合性铜生产企业。

三环集团:先进陶瓷平台龙头,深耕陶瓷类电子材料50余年。

扬杰科技:国内IGBT功率半导体器件领军企业。

宏发股份:全球最大的继电器生产商,尤其在高压直流继电器市场以40%的占有率稳居第一。

04中游产业链

前面我们提到,电网设备主要承担电能传输、分配和转换等功能,由此可以分为输变电设备、配电设备和电网自动化设备、电线电缆等,而不涉及发电机、UPS等发电供电设备。

04-1输变电设备

根据申万电网设备行业分类、2024年已上市口径,线缆部件及其他、输变电设备两大细分行业的市场规模是最大的。

其中,输变电设备行业营收规模达到了2169亿元,明显高于其他几类设备产品。

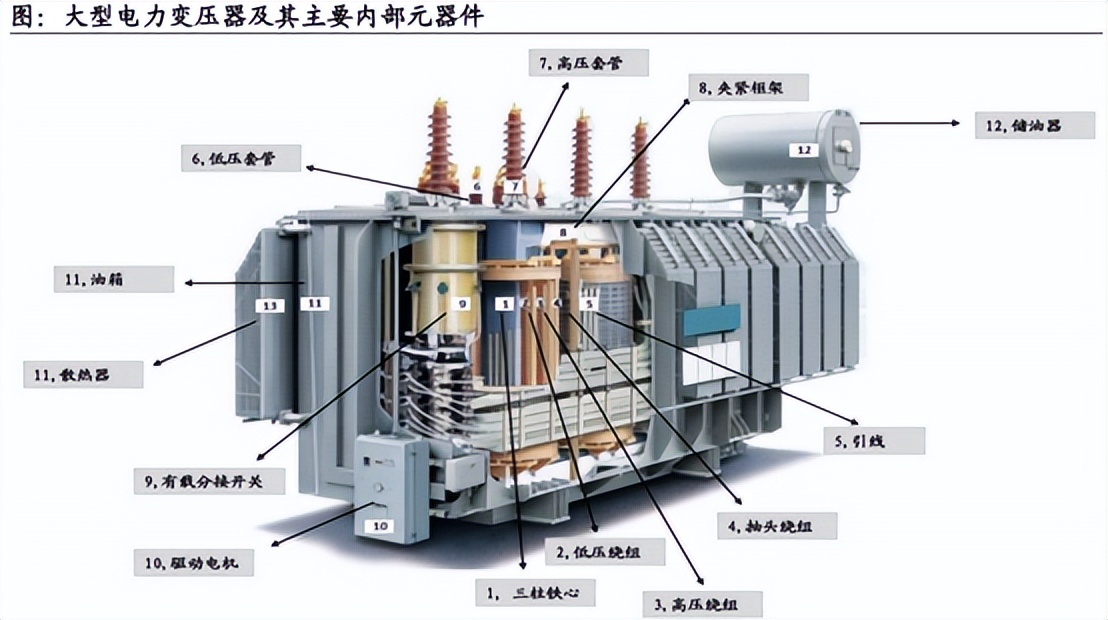

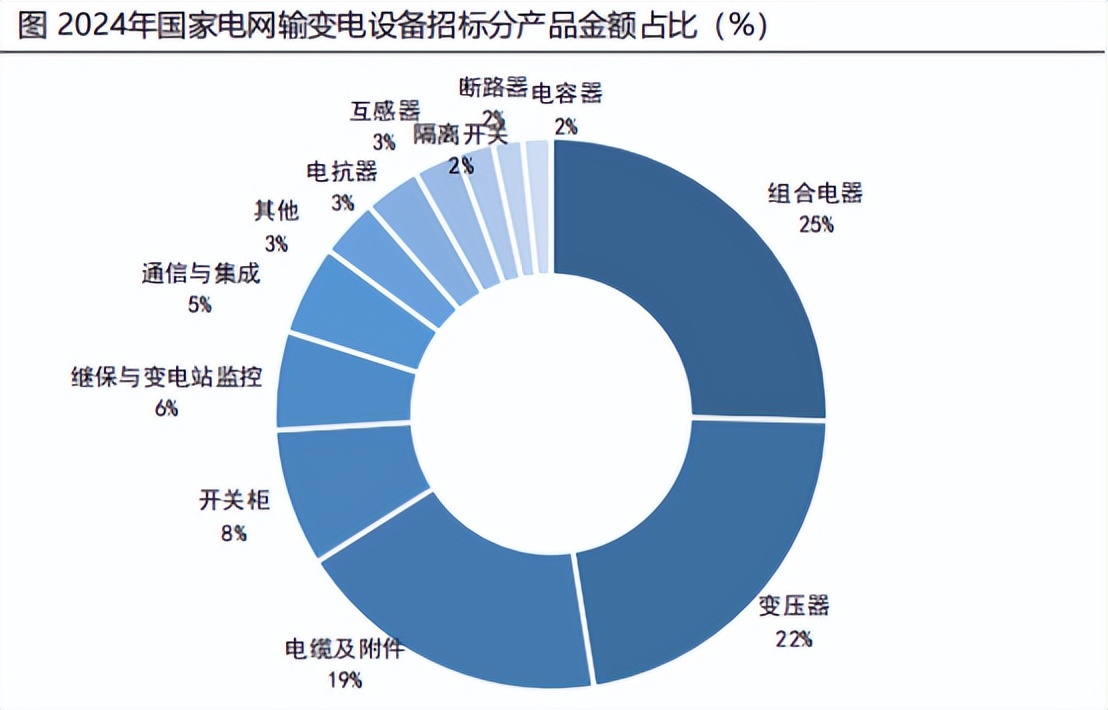

输变电设备可以分为一次设备和二次设备,也可以分为变压器、高压开关柜、继电保护系统、互感器、断路器、隔离开关等诸多小类。

一次设备侧重于直接处理电能,二次设备间接保障系统安全。

(注意组合电器是将两种或两种以上的电器组合成一个整体装置。)

04-2配电设备

此外,配电设备的行业规模略小于输变电设备,2024年营收为1296亿元。

配电设备和输变电设备联系密切,具有很大的共同点,以电压等级为重要区分。

即输变电设备的核心功能是将发电厂的电能升压后远距离传输,其主要涉及高压/升压变压器、高压输电线路。

配电设备则是将高压电能降至用户可使用的低压,便会用到低压变压器、配电线路等。

所以和输变电设备一样,配电设备也有一次设备和二次设备之分。

主要设备也是变压器、开关柜、断路器等几类。

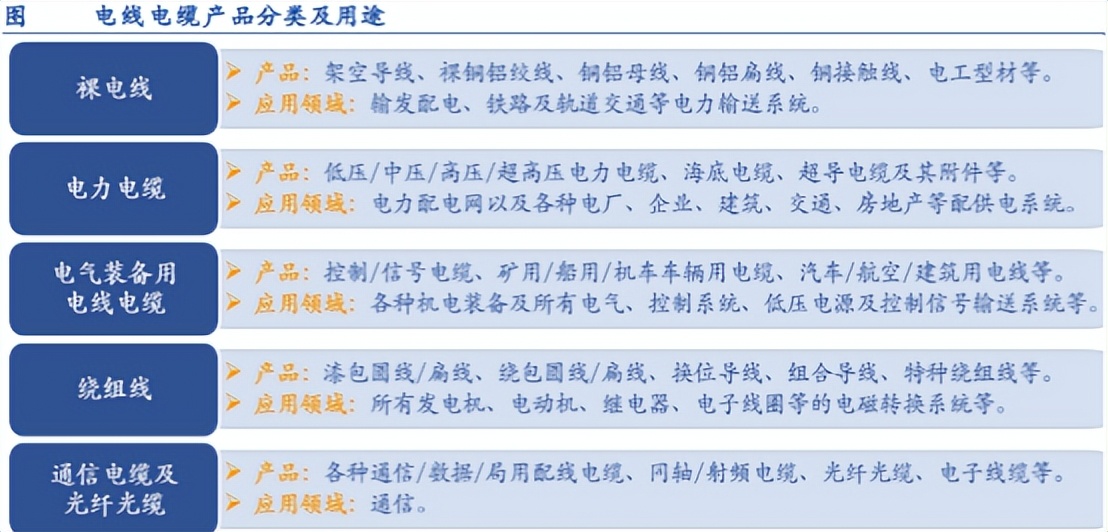

04-3电线电缆、电网自动化设备等

输配电设备外,线缆和电网自动化设备的市场规模其实也不低,2024年行业营收分别达到2931亿元、1406亿元,唯一规模比较小的是电工仪器仪表设备,其行业营收规模为222亿元。

其中线缆没什么好说的,只不过是将它从电网系统中单独拎出来,同时涵盖海底电力电缆和一些通信电缆、特种线缆等。

另外电网自动化设备包括变电自动化、配电自动化、调度自动化等,主要是实现自动化控制、监测和管理等功能。

电工仪器仪表则包括智能电表、用电信息采集系统等。

值得一提的是,二者正是电网设备行业盈利能力最强的两大细分行业。

2024年,电网自动化设备、电工仪器仪表行业的毛利率分别27.34%、37.52%,净利率分别为10.06%、14.01%(盈利能力最差的是线缆行业)。

二者较为依赖高精度传感器、数据处理算法等核心技术,技术门槛较高。

当然,即便技术门槛较高,我国电网核心设备的国产化率也普遍超过80%,甚至呈现出强出口的局面。

04-4相关标的

特变电工:国内变压器龙头,特高压变压器、电抗器市占率居前。

思源电气:国内最大的电力保护设备消弧线圈生产商,是输配电设备行业少数几家同时具备电力系统一次设备、二次设备和电力电子设备供应能力的厂家之一。

平高电气:我国三大高压开关设备制造商之一。

中国西电:国内电器百强企业之首,成套能力最强的输变电设备企业。

正泰电器:低压电器行业龙头,同时布局光伏电站建设和运营业务。

国电南瑞:电力及工控领域卓越的IT企业和电力智能化领军企业。

05下游产业链

05-1新能源并网与特高压建设

最后,落脚到电网设备的下游应用,无非是发电和用电。

其中发电已然分为两大类,火电和新能源,而最近几年在“双碳”目标和能源结构转型的背景下,新能源装机快速增长,便大幅增加了对电网设备的需求。

并且特高压建设最主要的目的便是新能源电力消纳。

从新能源装机目标来看,截至2025年8月底,我国风电太阳能发电总装机量达到了16.9亿千瓦,而2035年的目标是32.1亿千-36亿千瓦,那么未来10年的增长空间恰好在1倍左右,年复合增速为6.6%。

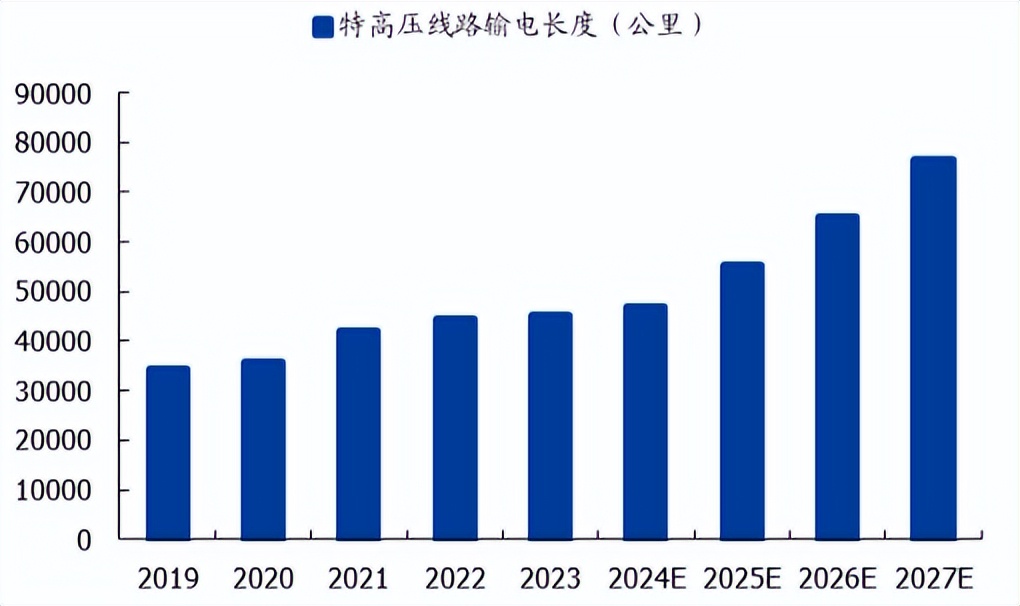

与此同时,随着相关工程的开工,我国特高压建设迎来新一轮高峰,2025年前9月国网招标额增速达到72%,未来几年特高压线路还有望持续增加。

05-2数据中心建设

用电端,除了基本的居民用电、工商业用电,数据中心建设对于电力的需求我们也有目共睹。

据悉,在数据中心的非IT基础设施投资中,电力系统占到38%,其中开关柜、配电设备等电网设备占比超过10%。

而数据中心建设也有望迎来加速,预计到2029年我国数据中心总投资规模将达到近1500亿美元,2025-2029年复合增速达8%。

06发展趋势

总的来说,电网设备产业和电力、新能源、特高压甚至AI数据中心等行业的发展均密切相关,而我国产业制造实力较强,未来有望充分受益于相关产业的发展。

本文引用参考图片和文献:开源证券、华西证券、中金财富、海通国际、国信证券、安信证券、国盛证券、Wind、同花顺、行行查、萝卜投研数据网站、各公司公开资料,不代表本人立场,不构成投资建议。

#电力、#新能源、#特高压、#智能电网

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

本文作者可以追加内容哦 !