一、分红一分,大家普遍觉得够大气,够大方。这是在恶心广大股民还是恶心澳柯玛自己呢?

从中性的角度来描述的话,叫作:象征性的分红1分钱。

我个人来看的话,这个如同岳云鹏开演唱会一样,非要唱。人家非要分,硬要分,死要分。

*****************************************************************

二、那是什么原因让澳柯玛做这种好像费力不讨好,又很丢脸面的事情呢?背后大有玄机。

市面有一句话:为增发做准备,必须分红。

1. 什么是“增发”?

增发,即上市公司再次向市场发行新股进行融资。这通常会稀释现有股东的股权比例。如果公司只是为了“圈钱”而没有好的投资项目,市场会用脚投票,导致股价下跌。

2. 什么是“分红”?

分红,是上市公司将部分利润以现金或股票的形式分配给股东。这是股东获得投资回报最直接的方式。

3. 为什么“必须分红”才能为“增发”做准备?

a) 满足监管要求(硬性条件)

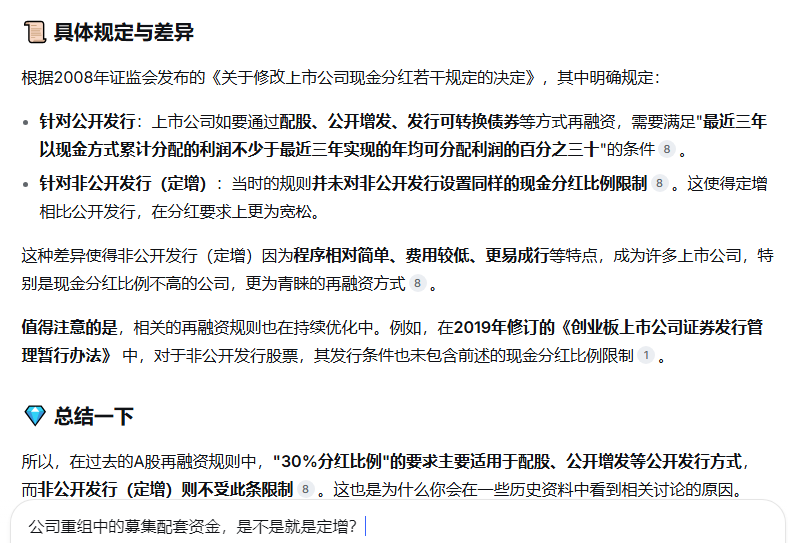

中国证监会对于上市公司再融资(包括增发、配股、发行可转债等)有明确的财务指标要求。其中虽然没有直接规定“不分红就不能增发”,但有一条非常重要的规定:

“最近三年以现金方式累计分配的利润不少于最近三年实现的年均可分配利润的30%。”

这意味着,如果一家公司连续三年一毛不拔,它很可能就不符合再融资的资格。因此,为了满足这个“门槛”,公司必须在增发前有持续分红的记录。

b) 安抚现有股东,争取支持(软性策略)

增发新股会稀释老股东的权益,老股东心里可能会想:“公司又要发新股圈钱了,我的股份被稀释了,股价可能要跌。”

此时,公司先进行分红,就等于在说:“各位股东别急,在向新股东要钱之前,我们先给大家分点钱,证明我们是有盈利能力和回报意识的。” 这能有效:

稳定股价:分红,特别是高额分红,被视为重大利好,能吸引投资者买入,支撑股价。

争取投票支持:增发议案需要股东大会审议通过。通过分红讨好了大股东和广大中小股东,他们在投票时就更可能投赞成票。

c) 向市场和潜在投资者展示实力与诚意

总结:简单来说,这是一个 “取悦市场、满足监管、展示信心” 的组合拳。

公司想要增发新股(再融资)从市场“拿钱”,必须先通过分红向股东“分钱”。这个行为向市场和监管机构传递了一个强有力的信号:本公司是一家盈利能力强、现金流健康、善待现有股东、有长远发展规划的优秀公司。这样,增发方案才更容易被批准,也更容易被投资者接受。

********************************************************************

三、澳柯玛此次象征性的分红1分钱,显然让取悦市场、展示信心不太沾边,可能取得适得其反的效果。那唯一的目的就是满足监管。

中国证监会对于上市公司再融资(包括增发、配股、发行可转债等)有明确的财务指标要求。其中虽然没有直接规定“不分红就不能增发”,但有一条非常重要的规定:

“最近三年以现金方式累计分配的利润不少于最近三年实现的年均可分配利润的30%。”

我们来算算吧:

年份 归属于上市公司股东的净利润(元)

2024年 -48,525,391.16

2023年 56,062,180.87

2022年 146,178,727.48

三年合计 153,715,517.19

年均可分配利润 51,238,505.73 (约合 5123.85万元)

分红总金额:本次利润分配合计派发现金红利 7,980,147.69 元(含税)

根据我们之前确认的数据:

++++++++++++++++++

本次分红总金额为 7,980,147.69 元

最近三年的年均可分配利润为 51,238,505.73 元

现在我们来计算分红占年均可分配利润的比例:

计算过程:(7,980,147.69 / 51,238,505.73) * 100% ≈ 15.58%

++++++++++++++++++

不对呀,没有达到30%,那岂不是白干?

*********************************************************************

四、增发有很多种,有一种叫定增,也就是非公开发行,不受30%的限制。、

也就是定增的话,必须要有分红记录,但是不需要达到分红比例30%的硬性要求。

************************************************************************

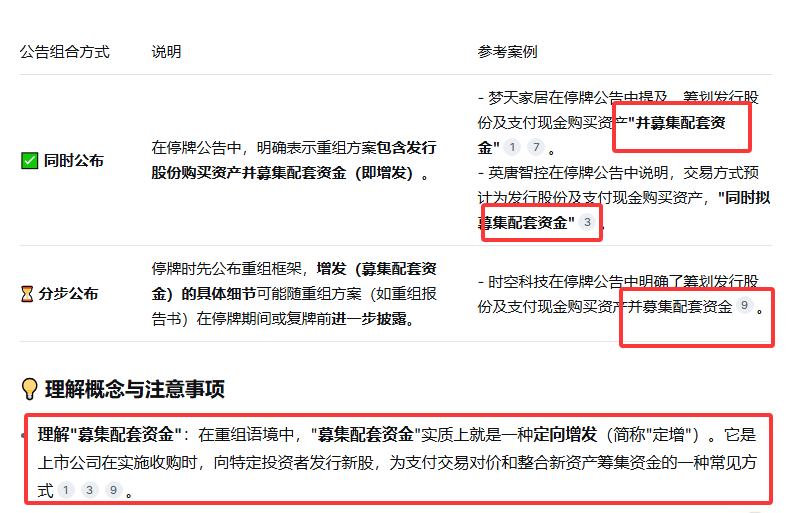

五、答案来了。定增,我们经常看停牌报告时,有个词语叫“募集配套资金”,这个就是定增。

***************************************************************************

六、定增与重组的可能关系

模式一:增发作为重组的“引擎”和“血液”

这是最常见的关系。增发是完成重组目标的“工具”和“资金来源”。

场景:公司想要进行资产重组,收购一项优质资产(例如,一家锂电池公司)。

关系:公司通过增发(尤其是定向增发)募集资金,然后用募集来的钱去收购那个锂电池公司,从而完成资产重组。

案例:一家传统的服装企业(A公司)想转型新能源。它可以向市场增发新股,募集100亿,然后用这100亿去收购一家优质的太阳能光伏企业(B公司)。这样,A公司既完成了融资(增发),也实现了业务和资产的彻底转变(重组)。

模式二:重组作为增发的“前提”和“准备”

先打扫干净屋子再请客。先通过重组理顺内部关系,再通过增发引入资源。

场景:公司内部有不良资产或债务包袱,直接增发投资者不买账。

关系:公司先进行内部重组,比如剥离亏损业务、处理坏账(债务重组),让公司财务报表变得健康。之后,再启动增发,因为此时公司“底子”干净了,故事好讲了,增发更容易成功,估值也能更高。

案例:一家连续亏损的上市公司,先通过出售闲置土地、与债权人谈判减免部分债务等方式进行重组,实现扭亏为盈。然后,它再宣布增发融资,用于发展新业务,市场会更有信心。

模式三:协同进行,实现“借壳上市”

这是两者关系的终极体现,几乎是一个不可分割的整体。

场景:一家未上市的公司(新公司)想快速上市,找一家已上市但经营不善的“壳公司”(旧公司)。

过程:资产重组(腾壳):“壳公司”将其原有的全部资产负债出售出去,变成一个干净的“壳”。

增发(装新肉):“壳公司”向“新公司”的股东定向增发巨量新股,作为支付对价,收购“新公司”100%的股权。

结果:完成后,“新公司”的资产和业务注入了上市公司,“新公司”的股东成为了上市公司的控股股东。这实质上完成了重组(控制权和资产全部变更),而增发是实现这一重组的核心手段。

****************************************************************************

七、澳柯玛此次做如此不讨好的事情,肯定有目的,大概率就是定增。只是要确定这个定增是单独进行,跟重组无关,还是可重组相关。

下表是今年定增和重组捆绑的比例,2025年50%的定增就是为了重组用。

本文作者可以追加内容哦 !