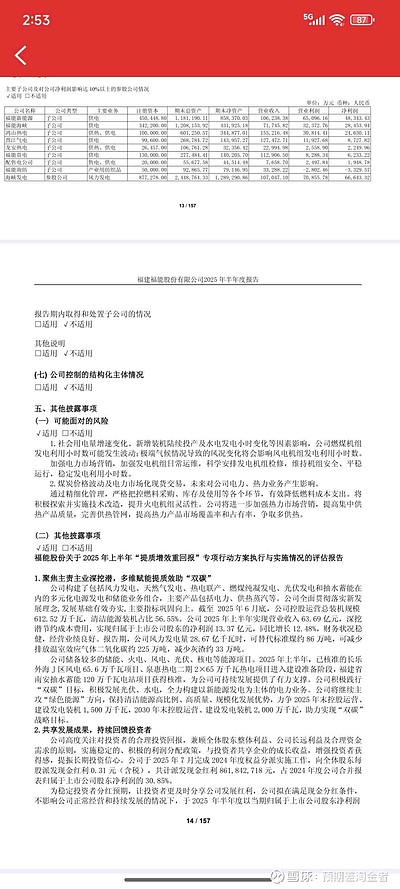

$福能股份(SH600483)$福能股份的千亿价值,我的底气从何而来?我从半年报中,找到一组数据如下。公司构建了包括风力发电、天然气发电、热电联产、燃煤纯凝发电、光伏发电和抽水蓄能在内的多元化电源发电和储能业务组合,主要产品包括电力、供热蒸汽等。公司全面贯彻落实新发展理念,发展基础有效夯实,主要指标巩固向上。截至2025年6月底,公司控股运营总装机规模612.52万千瓦,清洁能源装机占比56.55%。公司2025年上半年实现营业收入63.69亿元,深挖潜节约成本费用,实现归属于上市公司股东的净利润13.37亿元,同比增长12.48%,财务状况稳健,经营业绩良好。报告期,公司风力发电量28.67亿千瓦时,可替代标准煤约86万吨,可减少排放温室效应气体二氧化碳约225万吨,减少灰渣约33万吨。公司储备较多的储能、火电、风电、光伏、核电等能源项目。2025年上半年,已核准的长乐外海J区风电65.6万千瓦项目、泉惠热电二期2×65万千瓦热电项目进入建设准备阶段,福建省南安抽水蓄能120万千瓦电站项目获得核准,为公司可持续发展提供了有力支撑。公司积极践行“双碳”目标,积极发展光伏、水电,全力构建以新能源发电为主体的电力业务。公司将继续主攻“绿色能源”方向,保持清洁能源高比例、高质量、规模化发展优势,力争2025年末控股运营、建设发电装机1,500万千瓦,2030年末控股运营、建设发电装机2,000万千瓦,助力实现“双碳”战略目标。我们计算下,25年三季报中,9个月干了20亿的利润同比去年增长,参考24年是27.93亿,每年第四季度会有大量回款,那么25年大概是有32亿,这里面对应的是612.52万千瓦。25年末,计划控股、运营1500万千瓦是25年上半年的2.45倍,按现在的盈利能力,应为78.4亿。2030年底,计划控股、运营2000万千瓦,是25年的3.27倍,按现在盈利能力,应为104.64亿。假设股价不变,按现在的293.3亿的市值计算,每年100亿左右的盈利,PE为2.9。电力板块,有没有这么低估的公司?假设PE定为电力板块平均估值15倍,按100亿的年利润,市值应为1500亿,是现在的5倍。如果分红比例不变的情况下,按现在的股价,股息应该为15%。电力是一个建好后就一本万利的躺赢行业,所以长江电力才会走出长牛之路,盈利能力不比矿产股低,且取之不尽用之不竭,因为风不会停止刮动、水不会停止流动、太阳不会停止辐射。虽然赚钱,但不是谁都可以干,难的是资质。福能股份,作为福建省能源集团的上市平台,集团控股55.58%,会得到福建省的大力支持,得到能源集团的大力支持,承载的是集团优质资产证券化的作用。是否低估,你们自己评判。这就是我敢用融资买并且长期持有的原因。我认为的千亿福能,只是考虑盈利和业绩,这里没有考虑福建概念的炒作。同时,公司自己提出过,紧紧围绕能化集团“一流能源、千亿石化”战略目标,立足福建,布局全国。所以,公司也认为,自己值千亿。

追加内容

本文作者可以追加内容哦 !