11月13日,央行发布2025年10月金融数据:社融新增8150亿元,同比少增5970亿元;社融存量同比增速为8.5%,上月为8.7%;人民币贷款新增2200亿元,同比少增2800亿元;M1同比6.2%(前值7.2%),M2同比8.2%(前值8.4%)。

【解读】

如何理解10月金融数据整体低于预期?

1)新增信贷再度转负,政府债继续拖累社融。从社融数据来看,10月新增社会融资规模8150亿,同比少增5970亿,信贷和政府债是主要拖累项。

2)居民信贷再度转负,企业票据冲量明显。从信贷数据来看,10月新增信贷2200亿,同比少增2800亿。一方面前期出台的消费贷贴息政策、一线城市地产宽松政策等对居民信贷的提振效果甚微,消费、地产仍偏弱,居民资产负债表仍在“收缩”,另一方面企业票据冲量特征较为明显,且企业融资意愿偏弱。

3)M1、M2增速回落,存款搬家再加速。

整体看,10月新增信贷、社融规模均低于预期、弱于季节性,结构上也并未好转,政府债对社融支撑减弱,居民部门资产负债表仍在收缩,企业部门则呈现明显的票据冲量特征。

往后如何看?

社融增速面临下行压力,政策仍有加码空间。

1)5000亿政策性金融工具预计会拉动企业信贷,以及委托贷款、信托贷款等非标融资,同时5000亿地方债结存限额亦对政府债有一定支撑,但受政府债发行节奏错位、实体信贷融资需求较弱等影响,或难改四季度社融增速的下行趋势。长期来看,社融、M2同比增速的下行,则是经济高质量发展过程中的必经之路。

2)四季度经济面临较大下行压力,但全年保“5%”难度较低,政策或更偏向于“托而不举”,具体到货币政策,货币宽松的政策基调并未改变,四季度降准降息仍有可能、节奏上更多是“相机抉择”,基本面的变化是决定降息节奏和幅度的关键。

3)后续重点关注5000亿政策性金融工具和5000亿地方债结存限额等政策效果、12月中央政治局会议和中央经济工作会议对明年的政策定调、以及12月美联储降息预期的变化。

对债市有何影响?

因此,10月金融数据整体低于预期,新增信贷与社融同比显著少增,反映实体融资需求持续疲弱,叠加央行重启国债买卖操作释放的宽松信号,债市短期承压后回归基本面支撑,收益率大概率维持低位震荡,配置价值凸显。

你看好债券后市的表现吗?欢迎大家在评论区留下你的想法!(别忘了加个关注,更多投资干货等着你~)

(数据来源:Wind,2025.11.14.)

【投资好机会】

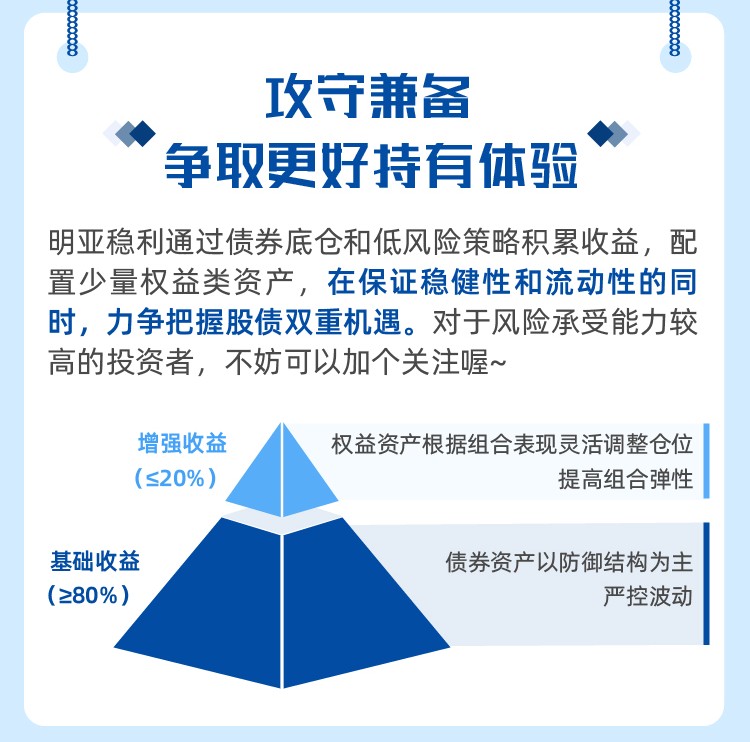

$明亚稳利3个月持有期债券A(OTCFUND|020209)$

$明亚稳利3个月持有期债券C(OTCFUND|020210)$

↑↑点击上方蓝色链接可一键买入↑↑

风险提示:本文相关观点不代表任何投资建议或承诺。所涉及的关注和研究方向仅为当前基金经理根据市场情况选取的重点关注领域,不必然代表未来投资方向。基金经理有权根据市场变化选取符合合同要求的投资标的,具体以实际投资情况为准。明亚基金管理有限责任公司或本公司相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。未经本公司事先许可,任何人不得将此内容或其任何部分以任何形式进行派发、复制、转载或发布,或对本专栏内容进行任何有悖原意的删节或修改。本公司承诺以诚实信用、勤勉尽责的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益,投资者投资本公司基金时应认真阅读相关基金合同、招募说明书、基金产品资料概要等文件并选择适合自身风险承受能力的投资品种进行投资。相关资料仅供参考,不构成投资建议。基金有风险,投资需谨慎。

本文作者可以追加内容哦 !