自2024年9月24日市场启动以来,A股市场经历了一波显著的上涨行情,投资者对于本轮牛市的演进阶段和未来走向颇为关注。

这轮牛市究竟走到了哪一步?未来该如何应对?基于经典的牛市三段论框架,结合当前的经济基本面与市场结构,有必要进行一次理性的梳理与审视。

01牛市三段论:我们处于哪个阶段?

经典的投资理论将一轮完整的牛市划分为三个递进阶段。

第一阶段是估值修复,市场从极度悲观与低估状态回归理性,估值水平从底部区域回升至历史中枢附近。这一阶段的核心驱动力是政策转向与风险偏好修复。这一阶段的安全性最佳,可以只买不卖,几乎不需要防守策略。

第二阶段是业绩驱动为主的戴维斯双击,企业盈利真实改善,估值与业绩同步向上,但估值扩张的速度开始放缓,市场进入去伪存真的分化期。这一阶段也具有一定的安全边际,但需注意攻守平衡。

第三阶段则是情绪驱动的泡沫化阶段,估值脱离基本面,市场情绪极度亢奋,赚钱效应吸引大量散户涌入,此时需要高度警惕,随时准备撤退。

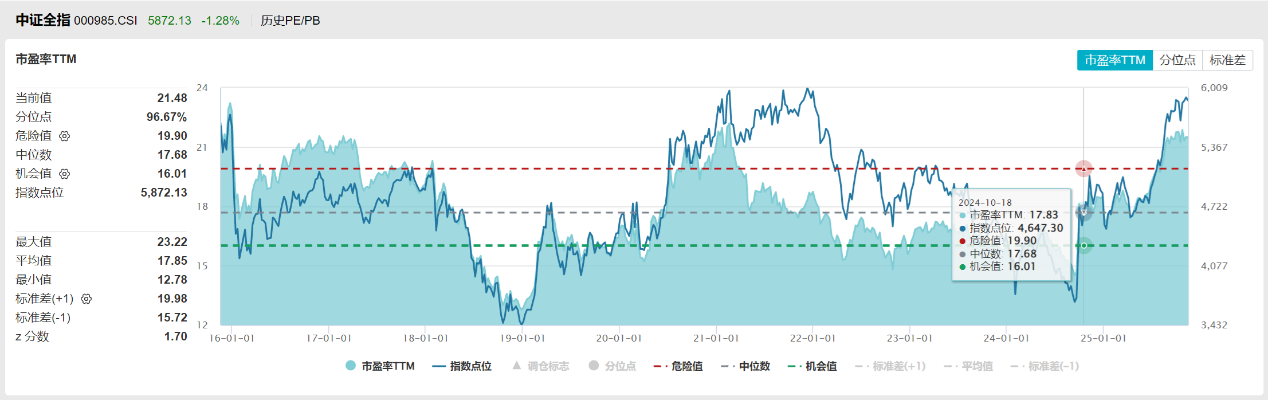

回溯本轮行情,由于9.24行情来得又快又急,第一阶段即估值修复实际上在2024年10月份已基本完成。这一阶段的典型特征是政策驱动、普涨行情,从红利资产到科技成长,从核心资产到微盘股,几乎所有板块都经历了一轮估值修复。以中证全指为例,10月18日PE-TTM为17.83,略超近十年中位数17.68。按照“回到估值历史中位数”标准,第一阶段的目标已经达成。

(数据来源:WIND)

之后进入第二阶段,市场从“预期驱动”转向“业绩验证”,这正是当前我们所处的阶段。

根据中金研报《三季报业绩总结:整体盈利改善,结构亮点增多》,2025年前三季度A股公司盈利同比增长5.4%,其中创业板和科创板三季度盈利同比增速分别高达为30.50%和66.70%,景气预测已经阶段性得到证实。

具体来看,盈利增速居前的板块如下:

1)TMT板块。三季度电子盈利同比+45.3%,细分元器件/半导体/光学光电子同比增长78.6%/55.9%/36.1%;计算机/传媒同比增长82.6%/44.9%。具体到与AI相关的部分主题指数,中证人工智能指数三季度盈利同比+83.3%,其中算力领域,与英伟达供应链高度关联的创业板人工智能同比+141%,其中光模块+117%、PCB+113%,与国产算力相关度更高的科创芯片同比+101%。

2)中游制造板块:电力设备及新能源三季度盈利同比增长52.5%,其中电池板块基本面拐点得到确认,三季度盈利同比增长53.6%,较二季度环比改善;光伏产业链单三季度盈利实现扭亏转盈。

3)能源原材料板块:“反内卷”政策是能源原材料三季度盈利影响的关键变量,三季度工业金属/贵金属/稀有金属盈利同比+45.2%/+58.7%/+78.2%;钢铁、基础化工、建材在低基数叠加“反内卷”政策发挥一定作用,盈利同比+231.1%/+23.3%/+16.4%。

从市场表现看,今年以来截至11月14日,创业板指和科创50分别以45.29%和37.65%的涨幅领先于各宽基指数;申万一级行业中,有色金属、通信、电力设备、电子、基础化工、机械设备、钢铁等年内涨幅都超过了30%,这还是自本轮行情高点回落了5-15%的涨幅。

(数据来源:WIND)

可以说,第二阶段的"结构牛"已经走得比较充分,部分板块的估值已经提前反映了未来一两年的增长预期。

第二阶段的持续性需要回答一个核心问题:这种业绩增长是可持续的,还是一次性脉冲? 这决定了我们是仍处于第二阶段中期,还是已经濒临第二期末端。

从目前的数据看,可能存在一些不确定性:第一,科技股的业绩高增很大程度上得益于全球AI产业周期的资本开支扩张和国内国产替代加速,这两大逻辑能否持续?第二,2025年经济增长目标虽然完成毫无悬念,但宏观经济整体仍然面临有效需求不足尤其是消费需求不足的挑战,这会不会最终拖累企业盈利?第三,当前的市场结构呈现明显的“冰火两重天”,TMT板块交易拥挤度已达历史高位,而消费等传统核心资产仍在原地踏步,这种分化是否会继续甚至扩大?

02 美股的启示:慢牛的核心是业绩的可验证性

要回答上述问题,最好的参照系是美股过去十余年的慢牛经验。纳斯达克100指数从2008年的1000点上涨至目前的近25000点,涨幅超过二十倍,其背后最核心的支撑是FAAMG等龙头企业的业绩持续超预期。这些企业的共同特征是:拥有清晰的盈利模式、强大的现金流创造能力、持续的高研发投入以及全球化市场布局。

美股的经验告诉我们,真正的慢牛并非水涨船高的普涨,而是有扎实业绩支撑的“结构性牛市”。在每一轮财报季,市场都在进行残酷的优胜劣汰。业绩超预期的公司获得估值溢价,业绩不及预期的则被无情抛弃。这种机制使得资金永远流向最具成长性的领域,形成良性循环。

反观A股,历史上多次牛市大都演变为没有持续性的“水牛”,核心原因就在于缺乏可持续的业绩支撑,估值扩张到极限后必然面临均值回归。

本轮行情中,我们看到了一些类似美股模式的积极信号。万得一致预测数据显示,代表新质生产力的科技成长风格未来两年的复合增长率高达53%。

(数据来源:WIND)

同时,政策层面对“新质生产力”的持续加码,为相关产业提供了结构性景气支撑,对人工智能、集成电路、工业母机、新能源等领域给予重点支持,这为科技成长股的业绩持续性提供了制度保障。

但我们也要清醒认识到,A股要走慢牛长牛,仍然面临一些障碍:第一,宏观经济能否企稳回升,为企业创造健康的经营环境?当前M1增速仍在低位,PPI同比降幅虽有收窄但仍为负值,这表明内生需求不足的问题尚未根本解决。第二,上市公司的治理水平能否持续提升,真正实现从“融资导向”到“回报导向”的转变?第三,投资者结构能否进一步优化,长线资金占比能否实质性提升?这些问题将成为本轮牛市是否能脱胎换骨演变为慢牛长牛的重要因素。

03 当前策略:从“只攻不守”到“攻守平衡”

基于上述判断,当前市场的风险收益比已经显著低于第一阶段。在估值修复阶段,市场就像弹簧被压缩到极致后的释放,向上空间巨大而向下风险有限,此时"只攻不守"是正确的。但当估值回到合理偏高区间、市场情绪趋于亢奋、交易拥挤度达到高位后,继续追涨已经缺乏性价比。此时,理性的策略应该是攻守平衡,动态调整。具体而言,我的思路是“半仓权益+均衡配置+动态再平衡” 。

第一,权益仓位控制在50%左右。这一仓位既能分享后续潜在的上涨收益,又能为可能出现的业绩不及预期、外部风险冲击预留充足的应对空间。过低的仓位可能错失结构性机会,过高的仓位则可能面临回旋余地不够,容易在回调中陷入被动。

第二,权益内部力求均衡,略微超配新质生产力方向。均衡配置意味着不能将所有筹码押注在交易拥挤的TMT等热门景气赛道。既要配置科技成长(AI算力、半导体设备、创新药、新能源新技术等,进攻属性),也要配置稳健成长(消费升级、医疗器械、高端制造等,有守有攻)、高股息资产(电力、运营商、银行等,防御属性)和周期性行业(化工、建材、有色等,经济复苏的期权)。这种“四象限”配置能够应对不同宏观情景,避免在单一风格上过度暴露。在均衡基础上,对新质生产力方向给予适度超配。

第三,放弃主观择时,执行股债动态再平衡。主观择时是绝大多数普通投资者亏损的根源,在信息高度不对称的市场中,个人投资者很难通过预测市场拐点获利。理性的方法是设定机械化的再平衡规则:例如,当权益部分涨幅超过10%时,强制减持涨出来的部分;当权益部分跌幅超过10%时,强制加仓减下来的部分,恢复半仓比例。这种"高抛低吸"的反向操作,能够在情绪过热时自动锁定利润,在市场恐慌时自动买入廉价筹码,克服人性弱点。

04 何时需要大幅减仓?

动态再平衡策略在第二阶段是有效的,但当市场进入第三阶段后,就需要升级风控措施。

第三阶段的典型特征包括:一是估值全面泡沫化,整体市盈率超过历史95%分位;二是市场情绪极度亢奋,新基金发行出现“日光”,身边从不炒股的朋友开始推荐股票;三是交易量持续放大但指数滞涨,形成“放量滞胀”的顶部形态;四是利好政策频出但市场反应麻木,利好兑现即下跌;五是垃圾股、概念股横行,“讲故事”成为上涨主因。

一旦出现上述信号,就要从“攻守平衡”转向“战略防守”,将权益仓位降至30%以下,甚至清仓。

当然,在第三阶段到来前,过早的“逃顶”同样不可取。估值泡沫阶段也是牛市最肥美的一段,完全错过了也很可惜。

本轮牛市的本质,是中国经济转型升级在资本市场的映射。从估值修复到业绩验证,再到可能的情绪泡沫,每一步都充满了不确定性。我们之所以强调现在要“攻守平衡”,是因为,在业绩尚未完全验证、宏观环境仍存变数的情况下,过度乐观与过度悲观都不可取。对于普通投资者而言,最佳策略是放弃对市场的精准预测,转而构建能够适应不同情景的投资体系。

本文所有观点和涉及到的基金不构成投资建议,只是我自己投资思考和实践的一个真实记录,据此入市投资,风险自担。市场有风险,投资须谨慎。

$沪深300(SH000300)$$中证A500(SH000510)$$恒生科技指数(HS|HSTECH)$#投资随笔##锂电池行业拐点确立!锂电大周期来了?##阿里大模型引强烈关注!估值逻辑要变?##伯克希尔建仓谷歌-A,投资逻辑是什么?#

本文作者可以追加内容哦 !