一、中国水产品行业概览:全球核心地位稳固

中国是全球最大的水产品生产、消费和贸易国之一,其水产业在国民经济和居民膳食结构中占据举足轻重的地位。近年来,行业整体规模持续扩张,产业链日趋完善。2024年,全国水产品总产量稳定在约6540万吨左右,占全球总量35%以上,连续33年居世界首位。其中,水产养殖贡献了超过78%的产量,确立了我国在全球水产养殖领域的绝对领先优势。行业总产值已接近1.5万亿元人民币,直接关联就业人口庞大,对保障国家粮食安全和优质蛋白供给至关重要。政策层面,国家对渔业资源保护、绿色健康养殖、种业振兴、深远海装备升级等方向持续给予引导与支持,为行业长期健康发展奠定了基调。

二、水产品分类格局:海水与淡水双轨并行

中国水产品种类极其丰富,主要可按生产环境和品种价值进行划分:

1. 按生产环境:

o 海水产品:包括海洋捕捞(如带鱼、鱿鱼、鲳鱼、金枪鱼等)和海水养殖(如对虾、贝类、大黄鱼、海带、紫菜、深水网箱养殖鱼类等)。海水养殖近年来发展迅速,深水网箱、工厂化循环水等模式提升了效率和品质。

o 淡水产品:主要为淡水养殖(如草鱼、鲢鱼、鳙鱼、鲤鱼、鲫鱼、罗非鱼、鲈鱼、鳜鱼、小龙虾、河蟹、龟鳖等),是我国水产养殖的主力军,产量占比高。冷水鱼类养殖(如虹鳟、鲟鱼)在适宜区域也形成了特色产业。

2. 按品种价值与特性:

o 大宗淡水鱼:产量巨大(如“四大家鱼”),满足基础消费,价格相对稳定,是保障供给的基石。

o 名特优水产品:包括高价值海水鱼类(如石斑鱼、多宝鱼)、虾蟹类(如对虾、梭子蟹、大闸蟹)、贝类(如鲍鱼、扇贝)、特色淡水鱼(如鲈鱼、鳜鱼、黄颡鱼)及龟鳖类等。这类产品附加值高,消费升级趋势明显,是盈利增长的重要驱动力。

o 水产加工品:包括冷冻品、鱼糜制品、干腌制品、罐头、即食食品(如休闲鱼制品)、预制菜(水产类)等。精深加工是提升产业价值、延长产业链的关键环节。

三、近五年生产与消费动态:稳中有进,结构优化

1. 生产情况:

o 总量稳定增长:近五年(2020-2024年),中国水产品总产量(包括捕捞和养殖)保持小幅稳定增长,年均复合增长率(CAGR)约在1.5%-2%区间。2024年产量约达6540万吨,较2020年增长约300-400万吨。2025年总产量预计突破6800万吨。

o 养殖主导地位强化:水产养殖产量占比持续提升,从五年前约75%升至目前78%以上。这一趋势反映了国家对捕捞强度控制和养殖业科技进步的成效。海水养殖增速相对更快,深水网箱、工厂化循环水等集约化模式贡献显著,单产水平和养殖效率明显提高。

o 养殖结构优化:名特优高附加值品种(如对虾、加州鲈、大黄鱼、石斑鱼、冷水鱼)的养殖规模扩大,比重增加,提升了整体产业效益。稻渔综合种养等生态模式推广面积持续扩大。

2. 消费情况:

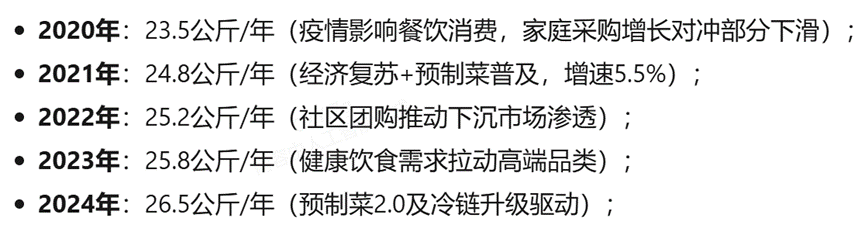

o 人均消费量稳步提升:随着居民收入增长和健康意识增强,水产品作为优质蛋白来源,人均表观消费量持续增加。从2020年约23.5公斤/人年,逐步上升至2024年的约26.5公斤/人年,接近或超过部分发达国家水平。

o 消费升级特征显著:

品质化:对鲜活、安全、绿色、品牌化水产品的需求旺盛。消费者愿意为更好的品质、口感(如替代野生、优质养殖品种)和食用便利性(如冰鲜、冷冻锁鲜、免浆鱼片)支付溢价。

便捷化:水产预制菜(如酸菜鱼、小龙虾、佛跳墙、烤鱼、虾滑)市场爆发式增长,成为拉动消费的重要引擎。即烹、即热、即食类产品深受年轻消费者和家庭欢迎。

多元化:进口高端水产品(如三文鱼、鳕鱼、龙虾、帝王蟹)消费增加,丰富了市场供给。

o 渠道变革:线上生鲜电商、社区团购在水产品销售中的占比快速提升,传统农贸市场和商超也在加速升级转型。

四、近五年进口态势:高端供给与结构补充

中国水产品进口呈现持续增长态势,主要用于满足国内对高端、特定品种的需求以及加工再出口的原料需求:

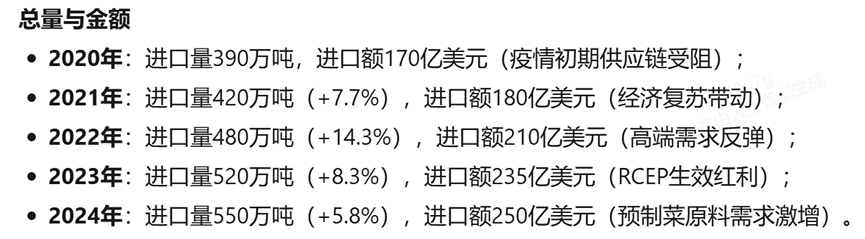

1. 进口规模持续扩大:近五年水产品进口额保持较快增长。2024年进口额达到约250亿美元,相比2020年增长显著约达47%。

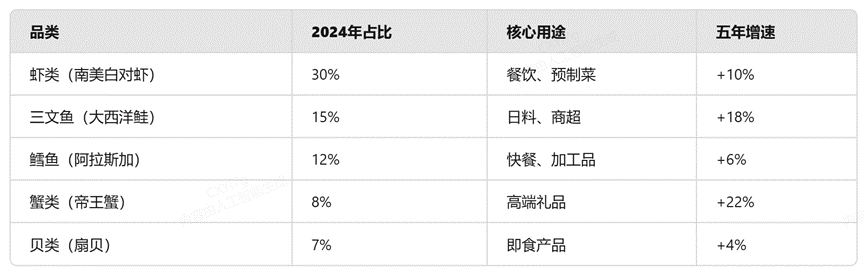

2. 核心进口品类:

o 高端食用鱼:鲑鱼(三文鱼)是最大进口单品,主要来自挪威、智利、苏格兰、法罗群岛等。进口量额连年攀升,满足国内旺盛的餐饮和家庭消费需求。

o 虾类:尤其是暖水虾(以南美白对虾为主),主要来自厄瓜多尔、印度、越南、泰国等。进口量巨大,补充国内供应,尤其在反季节和成本优势明显时。

o 蟹类:俄罗斯雪蟹、帝王蟹等高端蟹类进口量可观。

o 鳕鱼类:主要作为加工原料(鱼糜、鱼片)进口。

o 鱼粉:重要的饲料原料,主要来自秘鲁、越南等。

3. 进口驱动因素:国内消费升级对特定高品质、风味水产品的需求;部分品种国内生产成本较高或受资源限制(如三文鱼冷水养殖);加工贸易需求;国内外价差与供应链布局。

五、未来发展方向与投资机遇聚焦

展望未来,中国水产品行业将沿着提质增效、绿色可持续、融合创新的路径发展,为投资者带来结构性机遇:

1. 绿色健康养殖深化:

o 生态优先:政策持续强化养殖尾水治理、投入品(饲料、渔药)规范使用、疫病防控,推动零用药、生态循环养殖模式(如多营养层级综合养殖IMTA)。符合环保标准的龙头企业更具优势。

o 深远海养殖崛起:国家大力支持发展大型深水网箱、养殖工船等装备。这类模式拓展养殖空间(缓解近海压力)、提升养殖品质(接近野生环境)、增强抗风浪能力,是资本和技术密集型领域,蕴含巨大潜力。

o 种业振兴:突破水产核心种源“卡脖子”问题,培育高产、抗病、优质、适应性强的新品种(如快大苗、抗病苗),是保障产业安全与效率提升的基石。关注具备核心育种技术和种苗繁育能力的公司。

2. 加工与价值链升级:

o 预制菜黄金赛道:水产预制菜渗透率将持续快速提升。投资机会集中于:具备稳定优质原料供应链的企业、拥有成熟爆款单品和品牌力的企业、在B端餐饮定制化和C端便捷化创新领先的企业、具备强大冷链物流保障能力的企业。口味还原度、食品安全是核心竞争力。

o 精深加工拓展:超越传统的冷冻分割,向即食休闲零食(鱼糜制品、风味小鱼)、功能性食品(鱼油、胶原蛋白肽)、生物制品(甲壳素衍生品)等高附加值领域延伸,提升资源利用率和利润率。

o 冷链物流强化:贯穿全产业链的现代化冷链基础设施(仓储、运输)是保障水产品鲜度和降低损耗的关键,投资需求旺盛。

3. 科技创新赋能:

o 智慧渔业:物联网、大数据、人工智能应用于养殖环境监控、精准投喂、疾病预警、自动化收获等环节,大幅提升生产效率和管理的智能化水平。

o 新型养殖模式与装备:陆基工厂化循环水养殖(RAS)、受控式集装箱养殖等技术日益成熟,尤其在养殖环境可控、水资源节约、土地约束强的区域前景广阔。相关装备制造和技术服务商受益。

4. 消费趋势引领:

o 品牌化建设:消费者对安全、可追溯、品质稳定的品牌水产品需求增长。拥有区域公用品牌或企业自主品牌、建立完善质量控制和可追溯体系的企业将获得品牌溢价。

o 可持续理念渗透:对获得MSC、ASC等可持续渔业认证产品的关注度提升,符合ESG投资理念的企业更受资本青睐。

中国水产品市场体量庞大,基础稳固,并正处于转型升级的关键阶段。在消费升级、技术革新和政策引导的共同驱动下,行业向绿色化、集约化、高值化、便捷化方向加速演进。对于股票投资者而言,应重点关注以下核心赛道:具有规模优势和绿色发展能力的养殖龙头;深耕水产预制菜并建立强品牌和渠道的企业;掌握核心种业技术的种苗公司;服务于深远海养殖和智慧渔业的先进装备供应商;以及在水产精深加工和冷链物流领域占据优势的创新企业。把握行业结构性变革趋势,精选具备核心竞争力、契合未来发展方向的投资标的,方能分享中国“蓝色粮仓”持续发展的红利。

数据来源:农业农村部《中国渔业统计年鉴》、中国海关总署等

本文作者可以追加内容哦 !