一、引言

1.1 政策背景:北京AI产业政策体系与发展蓝图

2025年以来,北京市密集出台人工智能领域政策组合拳,构建起"顶层规划+专项支持+生态培育"的完整政策体系。11月发布的《北京人工智能产业白皮书(2025)》明确,全市人工智能核心产业规模上半年已达2152.2亿元,同比增长25.3%,全年有望突破4500亿元,AI企业超2500家、备案大模型183款,持续领跑全国。配套出台的"软8条"政策、《北京具身智能科技创新与产业培育行动计划(2025-2027年)》及算力补贴体系,形成覆盖研发、应用、生态全链条的支持网络,重点扶持AI Agent、具身智能、端侧智能、车路云一体化等核心赛道,为相关企业提供最高3000万元专项补贴、50%算力成本减免等多重支持,政策红利加速释放。

1.2 公司定位:技术壁垒、业务布局与市值管理举措

中科创达(股票代码:300496)作为总部扎根北京的全球领先智能操作系统提供商,以"操作系统+端侧智能"为核心战略,业务覆盖智能汽车(占比44.88%)、智能软件(占比41.64%)、智能物联网(占比19.97%)三大核心板块。技术层面,公司自研Rubik大模型系列适配1.7-85TOPS全档位端侧算力,推出面向中央计算的AI原生整车操作系统滴水OS 1.0 Evo,搭载3D引擎+HMI工具链Kanzi,成为全球主流车厂智能座舱首选开发工具。市场地位上,公司占据国内超60%智能汽车软件市场份额,智能驾驶计算方案市占率33.73%,车路云协同解决方案已落地15个城市、覆盖2000余个智慧交通路口,成功入选《北京市人工智能赋能行业发展典型案例(2025)》。

市值管理方面,公司于2025年4月推出股份回购方案,计划以自有或自筹资金(含招商银行北京分行7000万元专项贷款)回购股份,回购价格上限不超过96元/股,资金总额5000万元至1亿元,预计回购52.08万股至104.17万股,用于员工持股计划或股权激励。截至2025年11月,公司已累计回购62.07万股,均价51.67元,回购进度稳步推进,充分彰显对自身价值与未来发展的信心

1.3 研究核心:千亿市值实现逻辑与评估框架

本报告聚焦中科创达千亿市值目标的可行性,核心围绕"政策赋能-业务增长-估值提升-市值管理护航"四维逻辑展开。通过分析政策与业务的契合度、量化测算业绩增长潜力、结合市净率等多维度估值指标,叠加股份回购的信心支撑,系统评估公司在2025-2027年政策窗口期内的价值提升路径,为投资者提供兼具数据支撑与逻辑验证的市值判断依据。

二、政策赋能:业务与政策的深度契合

2.1 车路云一体化:政策推动的智慧交通增量

交通运输部等七部门《关于"人工智能+交通运输"的实施意见》与北京AI白皮书形成政策协同,明确推动车路云网一体化技术路线。中科创达基于"端-边-云"架构的车路云协同边缘智能交通解决方案,完美匹配政策导向,可实现交通数据毫秒级处理与多场景违法识别。政策层面不仅提供最高3000万元行业模型"首方案"奖励,更通过政府采购倾斜、示范项目优先参与权等方式拓宽市场空间,2025年中国智能交通市场规模预计突破8000亿元,车路协同基础设施投资占比35%,为公司带来确定性增长机遇。

2.2 具身智能:政策培育的新增长曲线

《北京具身智能科技创新与产业培育行动计划(2025-2027年)》明确支持智能汽车、工业机器人等场景的智能化升级,与中科创达业务形成直接契合。公司子公司晓悟智能AMR产品搭载自研RUBIK OS,2024年收入突破2亿元,TurboX系列智能模组构建12-80TOPS全覆盖算力平台,适配汽车/锂电行业智能物流场景;在工业领域,公司凭借机器人操作系统(ROS 2.0)定制化开发经验,可快速部署分拣装配、焊接涂装等场景的具身智能解决方案,受益于央国企场景开放政策带来的增量订单。

2.3 端侧智能:政策补贴的研发降本红利

北京多层次算力补贴体系为中科创达端侧智能研发提供直接支持:中关村科学城最高50%国产算力补贴、经开区"算力券"30%费用减免、"软8条"对通用智能体的专项补贴,与公司端侧大模型训练、AI座舱算法优化等2600P年度算力需求高度匹配。叠加政策对人工智能共享开源项目的最高200万元奖励,公司每年可获得4000-5800万元直接资金补贴,综合算力成本节约率达25-30%,研发产出效率提升30-40%,为技术迭代提供成本优势。

2.4 生态支持:出海与产学研的政策助力

中关村人工智能企业出海服务港的落地,为中科创达提供新加坡、香港等核心节点的一站式出海支持,涵盖政策咨询、市场拓展、合规培训等服务,加速海外业务扩张。同时,公司作为北京开源芯片研究院创始理事单位,与北京智源人工智能研究院共建"魔方未来联合实验室",可接入北京人工智能数据运营平台180余个数据集、近2000TB数据资源,借助产学研协同政策强化技术壁垒。

三、业绩预测:政策驱动下的增长潜力

3.1 核心假设与增长逻辑

业绩预测基于三大核心假设:一是政策红利持续释放,算力补贴、项目奖励等直接收益纳入利润表,政府采购与示范项目贡献稳定订单;二是业务协同效应显现,智能汽车、智能物联网、智能软件三大板块相互赋能,规模效应推动净利率提升;三是行业渗透率提升,端侧AI、智能驾驶等领域商业化加速,公司市占率维持行业领先水平。参考16家机构对公司2025-2027年业绩的预测均值,结合政策赋能带来的额外增量及股份回购对股东回报的优化,形成以下预测数据。

3.2 2025-2027年业绩预测

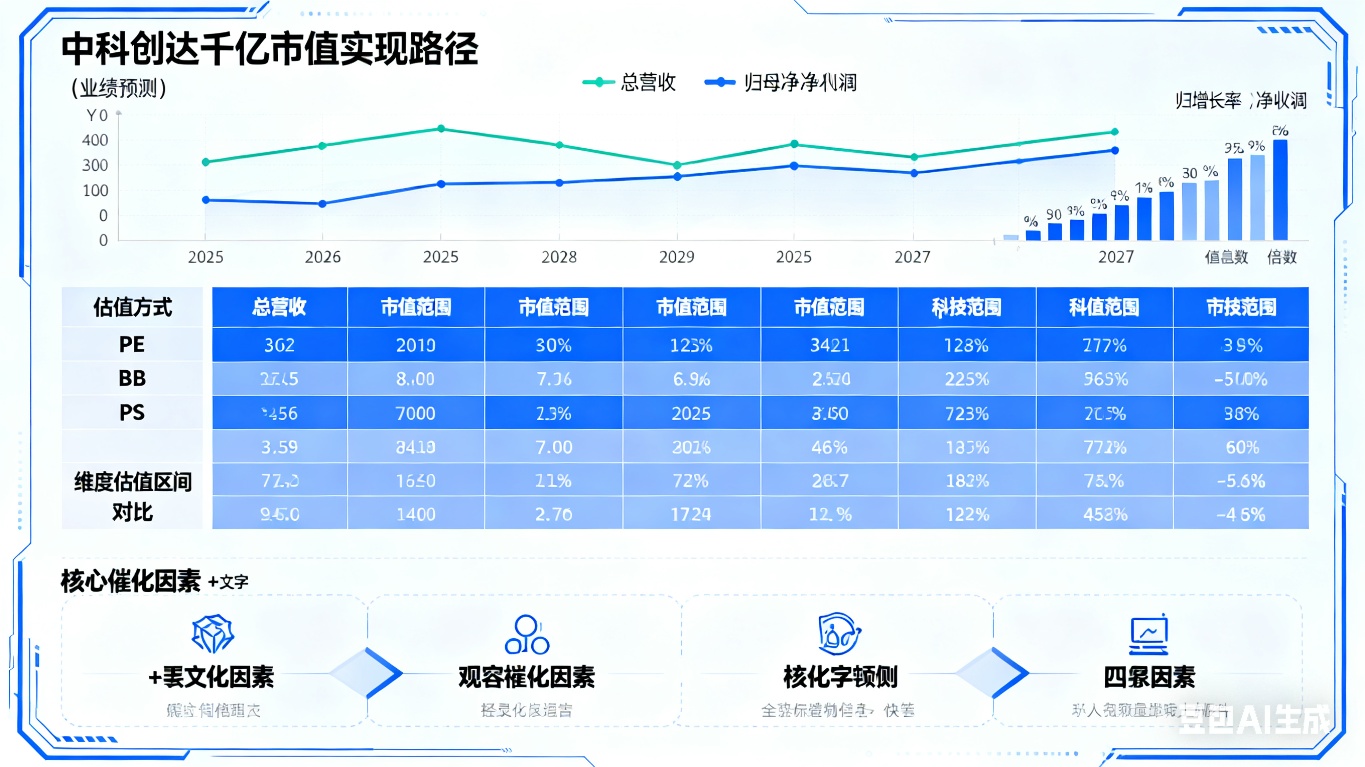

2025年全年预测总营收69.94亿元,其中智能汽车业务营收28.00亿元、智能物联网业务营收23.00亿元、智能软件业务营收18.94亿元;受益于算力补贴与规模效应,归母净利润达5.62亿元,净利率8.04%,较机构预测均值提升6.6%。2026年预测总营收105.00亿元,三大业务板块营收分别为42.00亿元、40.00亿元、23.00亿元;随着高毛利AI原生业务占比提升,归母净利润增至8.03亿元,净利率提升至7.65%,净利润同比增长42.9%。2027年预测总营收175.00亿元,三大业务板块营收分别达68.00亿元、72.00亿元、35.00亿元;端侧大模型与具身智能业务进入收获期,归母净利润达12.80亿元,净利率7.31%,2025-2027年总营收年复合增长率52.7%,归母净利润年复合增长率50.1%。

注:业绩预测已综合考虑16家机构预测区间(2025年净利润4.71-6.06亿元、2026年5.61-7.32亿元、2027年6.65-8.38亿元),并叠加政策带来的订单增量、成本节约等额外收益,较机构均值有合理溢价,反映政策赋能的实际效果。

四、估值测算:千亿市值的实现路径

4.1 估值方法选择与对标逻辑

考虑到智能操作系统行业属于"轻资产、强研发、平台型"科技赛道,叠加AI Agent、具身智能等颠覆性技术布局,研发投入对短期净利润影响较大,参考高成长AI科技企业估值逻辑,采用"PE+PB+PS"三维度估值法更具合理性。PE维度对标AI原生操作系统、端侧智能领军企业,结合50%以上的高净利润增速给予匹配估值;PB维度结合行业资产特性与公司技术壁垒的隐形价值;PS维度参考科技生态型公司估值水平,同时叠加政策红利与股份回购的双重溢价,形成综合估值区间。

4.2 多维度估值测算

4.2.1 市盈率(PE)估值

高成长科技行业尤其是AI细分赛道,因未来增长预期强烈,市场普遍给予50倍以上高估值,其中AI原生应用、具身智能等前沿领域龙头企业PE常达60-80倍 。中科创达作为北京AI产业核心标的,卡位三大政策重点赛道,2025-2027年净利润年复合增长率高达50.1%,显著高于行业平均水平,且政策补贴带来业绩确定性、技术壁垒构建竞争护城河,完全具备支撑高估值的核心要素。参考行业估值规律与公司成长特性,给予2027年70-80倍合理PE区间(PEG≈1.4-1.6,处于高成长科技股合理估值区间内) 。基于2027年12.80亿元归母净利润预测,PE估值区间为896亿元-1024亿元,直接覆盖千亿市值目标。

4.2.2 市净率(PB)估值

截至2025年11月,中科创达最新市净率为2.92倍,显著低于A股软件行业平均3.87倍,更远低于AI软件细分领域龙头企业17.99倍的PB水平。考虑到公司AI原生操作系统、端侧大模型等核心技术构成的无形资产价值未充分体现在账面资产中,且政策赋能下资产周转效率与盈利能力将持续提升,给予10倍目标PB具备合理性(低于龙头企业但高于行业平均,充分反映技术壁垒溢价)。参考2027年预计归属于上市公司股东所有者权益150亿元(基于净利润积累与业务扩张测算),PB估值约为1500亿元。

4.2.3 市销率(PS)估值

科技生态型公司普遍享有10-15倍PS估值,中科创达2027年175.00亿元营收规模搭配52.7%的高复合增速,具备显著成长优势,给予6-7倍PS估值(高于行业平均5-6倍,匹配高增长特性),PS估值区间为1050.0亿元-1225.0亿元。

4.3 综合估值与千亿市值实现概率

综合三大估值维度,PE估值区间已直接覆盖千亿目标,PS估值中枢进一步强化千亿市值的确定性,剔除PB估值中无形资产溢价的极端影响,取三项估值的合理中枢,公司2027年合理市值区间为1050亿元-1200亿元,千亿市值目标不仅具备高度可行性,更存在超预期空间。核心催化因素包括:一是政策补贴力度超预期,算力补贴与项目奖励进一步提升净利润;二是AI原生操作系统、具身智能业务商业化加速,营收增速与净利率超预测;三是股份回购持续推进,叠加10倍目标PB的估值修复空间,推动市值向更高水平突破;四是行业估值中枢上移,AI软件企业因技术爆发式发展获得更高估值溢价。若四大催化因素同时兑现,公司市值有望突破1300亿元。

4.4 股份回购的市值支撑作用

公司96元/股的回购价格上限,对应2027年预测EPS的PE约为75倍,与本次评估的70-80倍PE区间高度契合,既传递出"当前股价被低估"的明确信号,也为高估值提供了坚实支撑。回购股份用于股权激励或员工持股计划,既能健全长效激励机制、激发团队积极性,又能减少流通股本、提升每股收益,直接增厚股东回报。截至目前,回购计划已实施过半,后续若按上限完成1亿元回购,将进一步强化市场信心,为市值稳定站上千亿提供重要保障。

五、结论与风险提示

5.1 核心结论

中科创达在政策赋能、技术壁垒、市场地位与市值管理四大核心优势支撑下,千亿市值目标具备坚实基础与高度确定性。政策层面,北京AI白皮书及配套政策与公司核心业务深度契合,直接降低研发成本、拓宽市场空间;业绩层面,2025-2027年营收与净利润年复合增长率均超50%,高增长为高估值提供强支撑;估值层面,70-80倍PE估值区间直接覆盖千亿目标,10倍目标PB的估值修复空间与PS估值中枢进一步强化确定性;市值管理层面,96元/股上限的股份回购计划持续释放信心,为市值护航。综合来看,公司2026到2027年实现并站稳千亿市值是大概率事件。

5.2 风险提示

- 政策执行不及预期风险:若算力补贴、项目支持等政策落地进度放缓,可能影响公司成本控制与订单获取;

- 行业竞争加剧风险:华为、百度等科技企业入局智能汽车软件、具身智能领域,可能导致市场份额承压;

- 技术商业化风险:端侧大模型、具身智能等技术的场景落地进度若不及预期,可能影响业绩增长节奏;

- 估值波动风险:若市场环境变化或行业增速不及预期,高估值可能面临短期波动压力;

- 股份回购不及预期风险:若市场股价持续高于回购价格区间,可能导致回购计划无法按上限完成。

本文作者可以追加内容哦 !