刚刚过去的11月,上证指数在4000点附近来回拉锯。

看着账户里的浮盈,就像捧着一个“烫手山芋”,拿着烫手,放下又怕错过后边可能的长牛。

这种纠结的心态,其实是在权衡当下到底是该落袋为安,还是继续持仓等待更高的收益。

关于风险和回报,真正经历过市场考验的投资者,往往养成一个习惯——做任何一笔交易前,先琢磨可能的风险在哪里,而不是先幻想能赚多少。

理论上来说,风险和回报应该是对称的,比如低风险低回报,高风险高回报。

但具体到投资时,还是要具体问题具体分析。比如,如果你在市场估值处于高位、或者市场情绪高涨时,冲进去重仓权益资产,很可能变成高风险、低回报的投资。

所以,在当前震荡的市场里,我们需要考虑一些能平衡攻与守的工具,既不用为保浮盈而先离场,也无需为留在场内承担过高回撤。

“固收+”产品就是这样的一款工具,能很好地化解风险与回报的失衡,力争实现长期稳健的增值,让大家能投得安心、赚得舒适。

01

“固收+”的“收益不对称”,穿越周期更稳健

“固收+”基金大家都不陌生了,它以债券为底仓来铺就安全垫,守住基本盘;再用少量权益仓位做增强,捕捉市场上涨机会。

有机会实现“涨有弹性、跌有缓冲”的目标。

前段时间,中金固收团队一篇“固收+”研报就总结得很精辟——

“固收+”组合的优势在于其“收益的不对称性”。

简单理解就是,理想情况下,组合在股票上涨时获得的净值涨幅,会大于股票同等幅度下跌时带来的净值跌幅。

这种神奇效果的底气,来自于纯债部分稳定提供的票息收入,以及债券本身可能带来的资本利得,它就像是为组合提供了一个天然的缓冲垫。

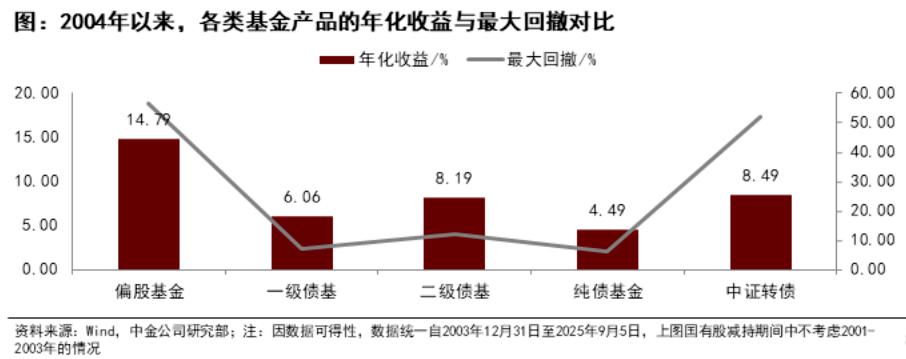

拉长周期看,以一级、二级债基为代表的“固收+”基金,确实展现出这种特质。

从不同市场周期看,在权益牛市中,它们相比纯债资产具备更强的收益弹性;而在熊市或震荡市中,相比偏股基金,它们因为有了债券的“打底”,投资的持有体验往往更平稳,让人拿得住。

(资料来源:Wind,中金公司研究部;注:因数据可得性,数掘统一自2003年12月31日至2025年9月5日,上图国有股减持期间中不考虑2001-2003年的情况)

从跨周期维度看,自2004年以来,一、二级债基在最大回撤与纯债基金相差有限的前提下,实现了更优的年化收益,性价比明显更高。

所以,“固收+”研究的核心,其实就是如何把握和增强这种“不对称性”,也就是在股票仓位都大致相同的情况下,要能挑出那些相对“更能打”的产品。

梳理下来我们发现,在“固收+”领域,广发基金的基金经理刘志辉,正是能较好地把握这种“不对称性”的佼佼者。

他的二级债基代表产品广发集源债券(A类002925),成立于2017年1月20日,其自2017年2月6日任职以来,在2018-2024这7个完整年度里,每年都取得了正回报。

据Choice数据,截至2025年11月20日,刘志辉的任职回报达到48.49%,年化回报4.60%。年化波动仅3.26%,远低于同类6.15%的波动水平。

(图片来自:)

在这8年多的时间里,股债市场都经历了多轮牛熊转换,而刘志辉管理的广发集源债券以年年正收益、较低波动率的成绩,印证了他对固收+“收益不对称性”的把握。

他是如何通过灵活的股债配比与策略调整,在不同市场环境中都能稳住收益基本盘的?

02

追求绝度收益的“固收+”打法

细细看下来,我们发现,刘志辉身上有一种典型的“先求不败,而后求胜”的长期主义理念。

他出身于债券研究员,投资风格带着鲜明的“绝对收益”烙印,不追求短期的收益弹性,更看重如何为持有人实现长期稳健的绝对收益。

在增厚收益的权益部分,他的打法灵活,通过持仓行业和风格的适时切换,抓住市场的结构性机会。

比如2021年上半年,随着“茅指数”的回调,市场防御情绪升温,刘志辉将广发集源债券的股票配置切换至低估值、高分红、业绩稳定的银行股,以降低高估值资产暴露,规避核心资产调整风险,同时赚取银行股股息与估值修复收益。

2021下半年,在大宗商品涨价背景下,刘志辉又重点布局煤炭、化工等周期股,捕捉周期股量价齐升的红利。

在2021年股市回调的逆风环境下,广发集源债券当年回报率7.96%,位列同类前33%(170/529),最大回撤只有3.66%。(数据来源:Wind)

又比如2024下半年以来至2025Q3,组合重点配置汽车、机械设备、家用电器、钢铁等顺周期龙头,捕捉复苏预期下的业绩与估值修复。

反映在行业持仓结构上就是,刘志辉不押注、硬扛单一行业,而是根据市场水温灵活切换不同行业,既捕捉市场风格机会,也进一步降低了行业集中风险。

在压舱石的债券配置上,刘志辉也擅长做类别轮动。

比如,他在基金2021年报中提到,稳增长政策效果将逐步体现、宽信用随之开始显现,而物价上涨、美国加息及经济自身较强的韧性,会制约货币政策进一步宽松的空间,叠加债券收益率处于历史低位,预计2022年债券资本利得机会有限,明确操作将以票息策略为核心。

而利率债具备稳健的票息收益,且在宽信用发力、货币宽松受限的环境中安全性更好。所以会看到,刘志辉在2022年不断提升利率债配置,为组合筑牢稳健收益底仓的前瞻性非常强。

可以看到,刘志辉对股票和债券的操作,都坚持先用“盾”守住,再用“矛”出击。

他不在单一方向上下重注、不依赖市场风格的眷顾,而是通过持续寻找风险与收益比更优的资产,力求在控制好回撤的前提下,稳步累积收益。

这个理念,也贯穿在他的风控体系中。

面对市场波动,刘志辉对风险的控制并不是“跌了就卖”这么简单。

他更注重“逻辑止损”,会重点观察原有投资逻辑是否被市场新的关键因素打破。

如果逻辑未变,仅是短期价格波动,就不会轻易调整策略;若是市场跌幅较大,也会适当减仓,以留出冷静评估判断的空间。

比如2021年9月,他判断核心持仓逻辑已被破坏而大幅降仓;2022年3月,判定是短期流动性冲击,选择小幅降仓并在市场企稳后迅速加回;到2024年9月,他预判市场反转在即,因此卖出浮盈资产,以控制总仓位风险。

正是因为刘志辉对每一次下跌都有独立判断,因此规避了组合的较大波动,更好地守护组合长期稳定性。

这样的“固收+”基金经理,还是很值得我们信任的。

目前,拟由刘志辉管理的二级债基新产品——广发集辉债券(A类:025991;C类:025992)正在兴业银行、广发基金直销等渠道发行。

与广发集源债券相比,新产品的投资范围更宽——由仅投A股拓展至A+H两地市场,招募说明书显示,基金投资港股通标的股票比例不超过股票资产的50%。

与A股市场相比,港股市场汇聚了互联网、新消费、创新药等稀缺资产;中国经济周期有望迎来景气拐点,叠加中美政策“双宽松”共振,港股在基本面和流动性上都有强劲支撑。

跨市场AH配置,还能进一步分散地域风险。

在这个充满不确定性的时代,能控制好回撤、同时稳步增厚收益的产品,或许更能帮助我们穿越周期,实现财富的稳健增长。

由刘志辉这样稳健的“固收+”的基金经理管理,广发集辉债券(A类:025991;C类:025992)很值得关注起来。

本文作者可以追加内容哦 !