跨境旅游强劲复苏,出境游业务已恢复至疫情前140%的水平,这家在线旅游巨头正悄然完成蜕变。$携程集团-S(HK|09961)$

公司董事会批准新增不超过50亿美元的股份回购计划——这一数字甚至超过了某些竞争对手的市值。管理层这一决定背后,是对公司未来发展的强烈信心。

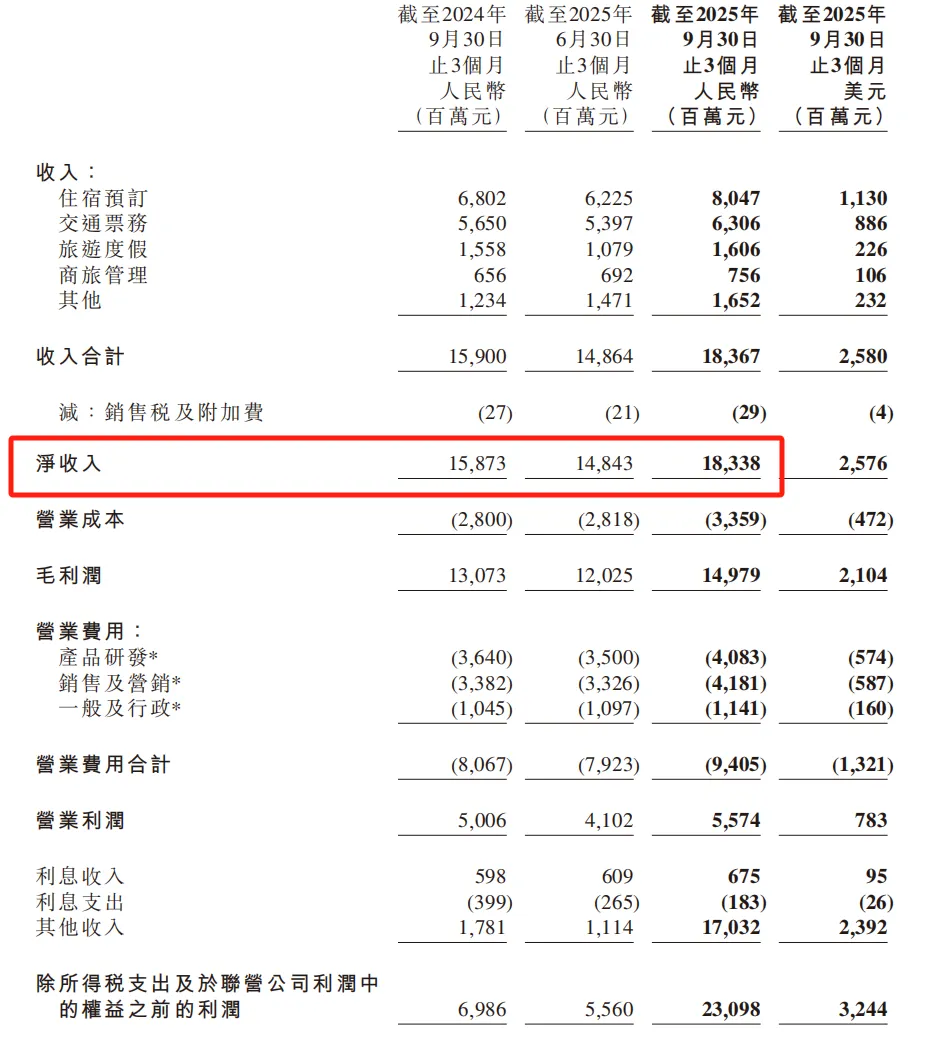

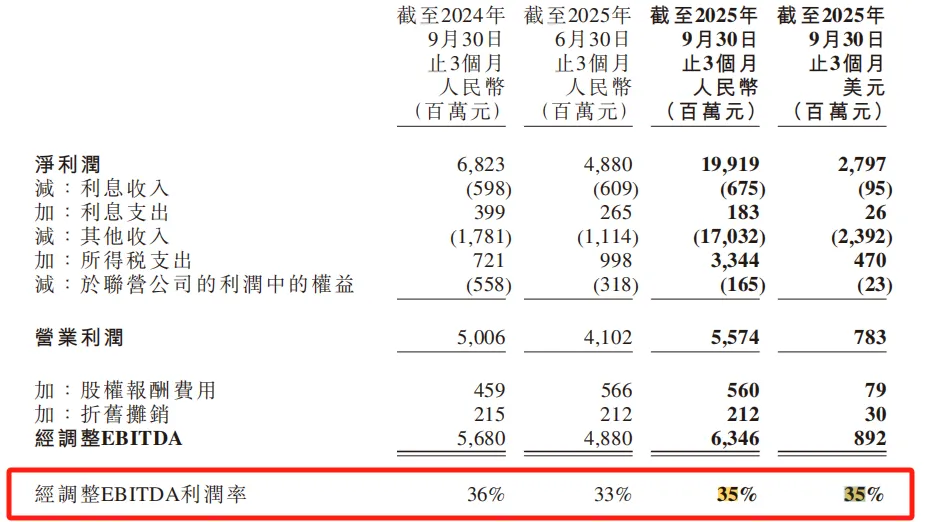

就在不久前,携程公布了2025年第三季度财报:净营业收入183亿元,同比增长16%;经调整EBITDA为63亿元,同比增长12%,双双超出市场预期。

在全球经济不确定性增加的背景下,这份成绩单显得尤为亮眼。

01 业绩逆势增长,旅游需求韧性凸显

在消费市场整体疲软的大环境下,携程的业绩逆势增长颇具深意。2025年第三季度,公司净利润达到199亿元,但这一数字需要冷静看待——其中包含出售部分海外投资股权带来的一次性收益。

更值得关注的是反映企业持续盈利能力的核心指标:经调整EBITDA利润率保持在了35% 的高位。

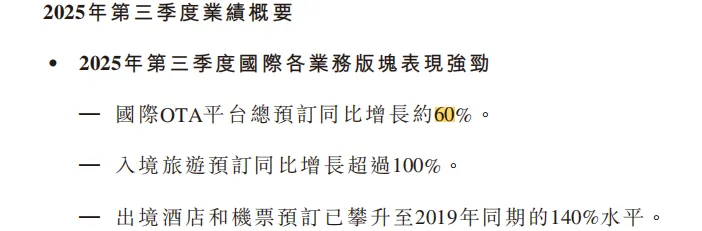

业绩的核心驱动力来自跨境旅游的强劲复苏。数据显示,携程国际OTA平台预订量同比增长约60%,出境游业务甚至恢复至2019年同期的140% 水平。

“旅游不再是简单的‘可选消费’,而是正在成为越来越多人的‘必需品’。”一位行业分析师点评道,“特别是在后疫情时代,人们对体验式消费的渴望更加强烈。”

02 短期扰动下的机会:地缘政治影响可控

近期关于日本出行的提醒引发市场担忧,但仔细分析数据会发现,这一影响可能被高估了。日本出境游占携程整体收入约3-4%,占比较为有限。

回顾2025年初泰国安全事件的经验,旅游需求展现出较强韧性。当时旅客需求并未消失,而是分流至其他目的地,而非取消行程。

“若市场对这类事件反应过度,反而可能带来短期投资机会。”一位市场观察人士表示。

携程董事会批准的大规模股份回购计划也为股价提供了坚实支撑。不超过50亿美元的回购规模,彰显管理层对公司未来发展信心,同时也显示出公司现金流充沛。

截至2025年9月30日,携程持有的现金及现金等价物、短期投资等高达1077亿元。

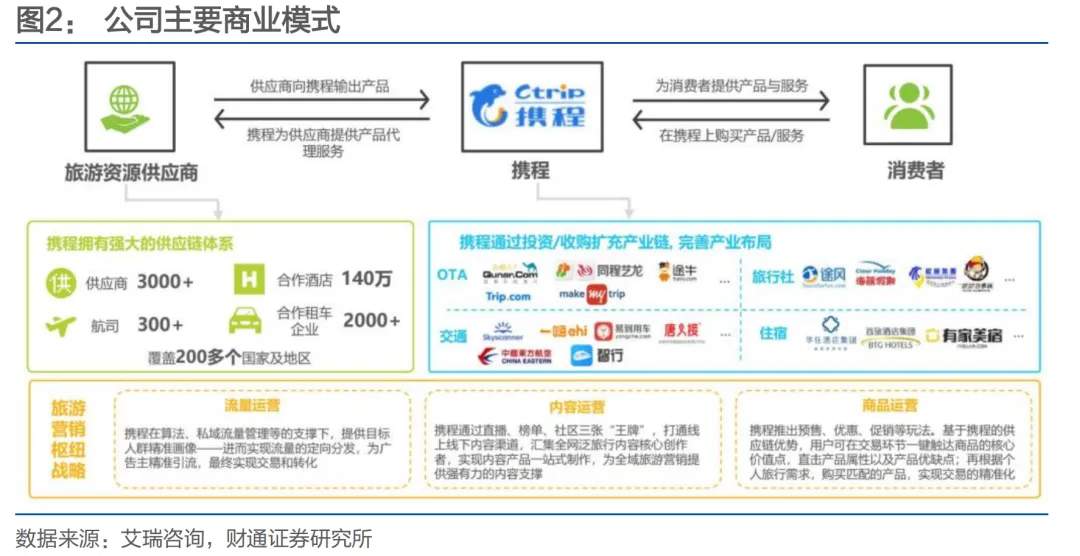

03 携程的护城河:服务与供应链的双重壁垒

市场可能低估了携程真正的竞争优势。与普遍认知不同,携程的核心壁垒并非来自规模或流量,而是其高质量的服务体系和难以复制的供应链关系。

在C端,携程通过早期地推和持续服务投入,积累了庞大的高净值用户群,用户粘性极高,年度复购率达40%-50%。这一数字远高于行业平均水平。

在B端,携程与国内外头部酒店集团建立了深度合作与股权绑定关系,如战略投资华住、首旅和亚朵等。这种“血脉相连”的合作模式,确保了核心高星酒店的稳定供给。

“携程不依赖价格战,而是凭借1.5万人的自有客服团队和AI赋能的24/7响应能力,提供远超同业的履约保障。”一位业内资深人士指出。

这种基于服务质量的差异化竞争策略,使携程在国内中高端旅游市场占据了绝对领先地位。

04 第二增长曲线:Trip.com的海外扩张故事

当国内市场趋于成熟,携程的海外业务正成为新的增长引擎。2025年第三季度,Trip.com的国际平台预订量连续多个季度实现约60% 的同比增长。

携程的海外拓展策略清晰有效:利用已有的全球供应链优势,通过机票业务引流,交叉销售高利润的酒店产品,并以优质服务留存用户。

尽管当前为抢占市场份额处于战略性投入期,但部分核心市场(如香港)已实现盈利。业内预计,3-5年内Trip.com有望实现整体盈亏平衡。

“海外市场是携程未来最大的想象空间。”一位长期跟踪该公司的分析师表示,“目前亚太地区在线旅游市场仍处于蓝海阶段,携程凭借其独特的供应链优势和服务能力,有望复制其在国内的成功。”

05 被低估的估值与潜在催化剂

与国际同业相比,携程的估值颇具吸引力。当前股价对应2025年预测市盈率约为20倍,而Booking和Airbnb的估值均超过28倍。

相比之下,携程拥有更高的增长预期(2025年收入增速预计达15.3%),但估值却低得多。

未来几个季度,多个催化剂可能推动市场价值重估:2025年11月-12月的海外传统旅游旺季、2026年第一季度春节假期出行高峰、中国持续放宽的入境免签政策等。

特别是入境游市场,发达国家入境游对GDP贡献可达1-2%,而中国目前不足0.5%,增长空间广阔。2025年第二季度及第三季度,携程入境游预订量均同比增长超过100%。

“市场可能过于关注短期的宏观波动,而忽略了携程长期的战略价值。”一位投资经理表示,“随着AI技术进一步提升运营效率,以及海外业务逐渐贡献利润,携程的估值体系有望重构。”随着2026年春节的临近,旅游市场将迎来新一轮考验。更值得关注的不只是短期数据,而是在经济波动周期中,携程能否凭借其独特的服务壁垒和全球布局,持续超越市场预期。

本文作者可以追加内容哦 !