白银市场近期十分火热,总体而言,近半月的白银走势可以分为五个阶段:

11月17-18日震荡调整,11月19日强劲反弹,11月21日小幅回落,11月22-23日回调巩固,最后在11月24-28日重启涨势并创下历史新高。

具体来看:

2025年11月下半月伊始,白银市场呈现震荡调整格局。11月17日,国际现货白银开盘于50.55美元/盎司,盘中波动较小;国内方面,白银定盘价较前一日小幅回落。11月18日,国际白银价格继续维持50美元/盎司上方的震荡态势,国内现货白银价格同步小幅调整。

此阶段,市场处于前期上涨后的消化期。尽管10月以来白银价格已累计上涨超30%,但11月上旬受美元指数反弹(美元兑一篮子货币升至99.5上方)及部分投资者获利了结影响,银价暂时放缓上涨步伐。不过,基本面支撑仍在:全球白银库存持续处于近10年低位(伦敦金银市场协会库存较2022年峰值下降约30%),且印度、中国等主要消费国的进口需求保持旺盛(印度10月白银进口量同比增长45%),为银价提供了坚实的下方支撑。

11月19日开始,白银市场迎来强劲反弹。国际现货白银开盘于50.69美元/盎司,盘中震荡上行,最高触及51.54美元/盎司,单日涨幅达1.32%;国内方面,白银定盘价为11960元/千克,较前一日上涨170元/千克(涨幅1.43%),白银T+D价格收于12151元/千克,涨幅超1%。此轮上涨的核心驱动因素是美元指数略微走弱及美联储鸽派信号。

到11月21日,白银市场小幅回落。国际现货白银收于50.0021美元/盎司,跌幅1.28%;国内沪银主力合约收于12050元/千克,跌幅0.21%。此轮调整主要受技术面因素影响:白银价格在连续上涨后,触及52.0美元/盎司的短期阻力位,部分投资者选择获利了结,导致价格小幅回落。此外,市场对美联储12月降息的预期仍存在不确定性,也抑制了部分买盘。

11月24日-28日,白银市场重启强劲涨势,并创下历史新高。11月28日,国际现货白银涨至54.5美元/盎司,日内涨超2%;随后突破55美元/盎司,再创历史新高,日内涨超3%;国内沪银主力合约收于13239元/千克,涨幅5.55%,同样站上历史新高。

此轮上涨的核心驱动因素是美联储降息预期强化及供需矛盾加剧。11月28日,芝商所“美联储观察”数据显示,美联储12月降息25个基点的概率已达85.4%(较11月中旬的40%大幅提升),市场对美联储未来货币政策的“鸽派”预期进一步增强,推动美元走弱(11月28日美元指数跌至99.2下方),白银作为“无息资产”的持有成本下降,吸引力提升。

此外,供需矛盾加剧也是重要因素之一,全球白银库存持续处于低位(11月中旬白银1个月期租赁利率虽有回落但仍处近年同期高位),且印度白银进口需求超预期(11月进口量达500吨,同比增长30%),进一步加剧了全球供应紧张。

同时,技术面突破进一步支持此轮白银上涨,白银价格突破54.0美元/盎司的关键阻力位,触发大量止损买盘,推动价格加速上涨。

展望未来,我们认为短期(12月上旬):白银价格可能维持高位震荡,因市场对美联储12月降息的预期已充分反映在价格中,且部分投资者选择获利了结。但基本面支撑仍在(供应紧张及工业需求增长),因此价格大幅回落的概率较低。中长期(2026年):白银价格有望继续上涨,因全球绿色能源转型(光伏、新能源车)将推动白银需求持续增长,而供应端(矿端产量)难以大幅增加(受矿石品位下降及地缘政治影响),供需矛盾将持续加剧。

核心摘要

1、宏观经济增长较弱,关注内需的刺激政策和降准降息。

2、债券市场震荡走弱,关注明年降准降息政策。

3、股市震荡下行,板块轮动与切换剧烈,止盈盘持续放量。

经济“晴雨表”

2025年11月下半月,我国宏观经济指标表现较弱,需关注2025年底或2026年初的政策刺激,尤其是降准降息。

(1)工业企业利润大幅下降

10月份规模以上工业企业利润同比下降5.5%,主要受上年同期基数抬高、财务费用增长较快等因素影响。尽管前10个月累计利润同比增长1.9%(59502.9亿元),但单月增速由正转负,反映出短期波动压力。

高增长行业主要集中在以下板块:

装备制造业:利润同比增长7.8%,占整体利润比重达38.5%,其中铁路船舶航空航天(+32.0%)、电子行业(+12.8%)表现突出。

高技术制造业:利润增长8.0%,智能无人飞行器制造(+116.1%)、半导体制造(+89.2%)等新兴领域增速显著。

传统产业升级:石墨及碳素制品(+77.7%)、生物基化学纤维(+61.2%)等利润增速远超行业平均水平。

(2)PMI略有改善,整体增长动力仍旧不足

11月,中国制造业PMI为49.2%,较10月上升0.2个百分点,虽仍低于50%的临界点,但景气水平较上月有所改善;非制造业商务活动指数为49.5%,较10月下降0.6个百分点,显示非制造业活动短期回落;综合PMI产出指数为49.7%,较10月下降0.3个百分点,反映经济总体运行保持平稳。

11月服务业商务活动指数为49.5%,较10月下降0.7个百分点,重回临界点以下。主要因假期效应消退(如“十一”黄金周后),铁路运输、电信广播电视及卫星传输服务、货币金融服务等行业虽仍保持55.0%以上的高景气,但房地产、居民服务等行业市场活跃度偏弱,拖累整体服务业表现。

(3)财政数据稳定,关注国家重点领域投资

10月份全国一般公共预算收入为2.26万亿元,同比增长3.2%,增速较上月(9月)略有提升。中央与地方收入分别增长2.3%和4%,地方收入增速更高,反映区域经济活力尚可。

1-10月全国一般公共预算支出22.58万亿元,同比增长2%,增速较前9月持平。

中央与地方支出:中央本级支出增长6.3%,地方支出增长1.2%,中央财政在重点领域投入力度更大。

经济复苏带动税收增长,但非税收入下滑和政府性基金收入疲软仍需关注。

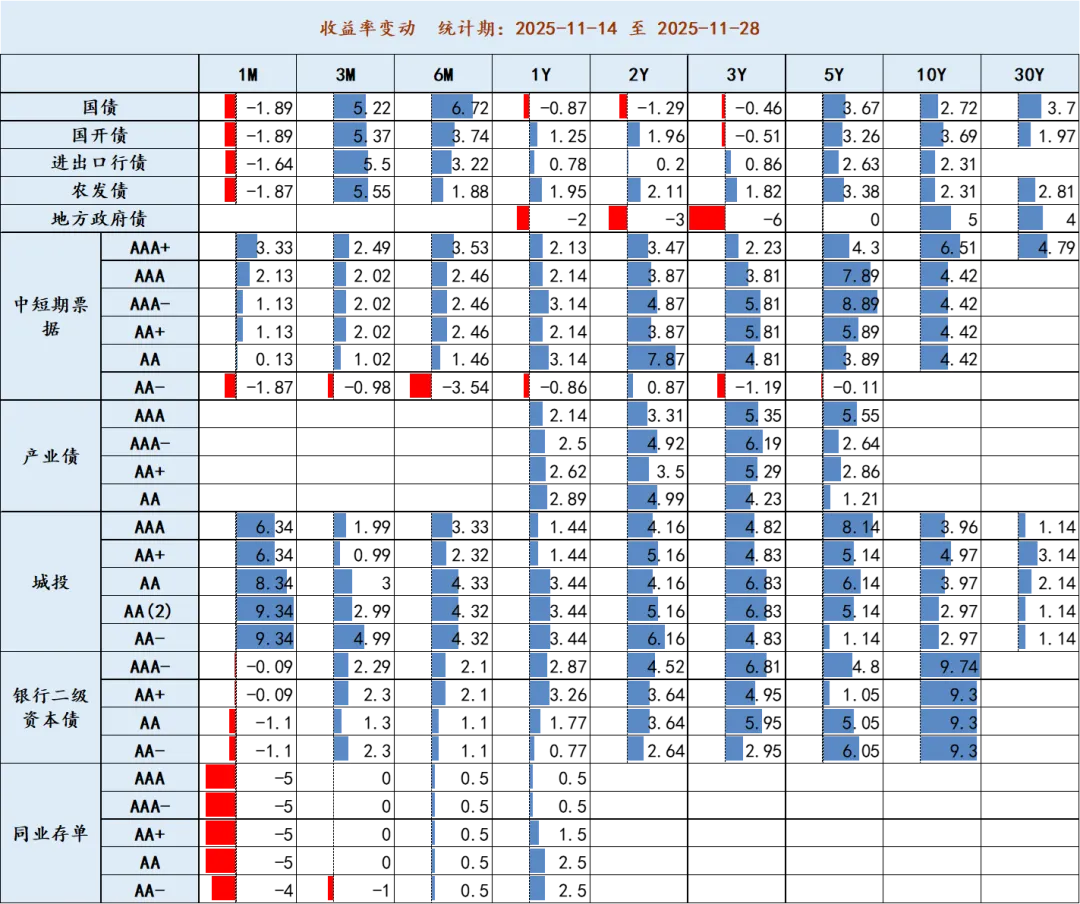

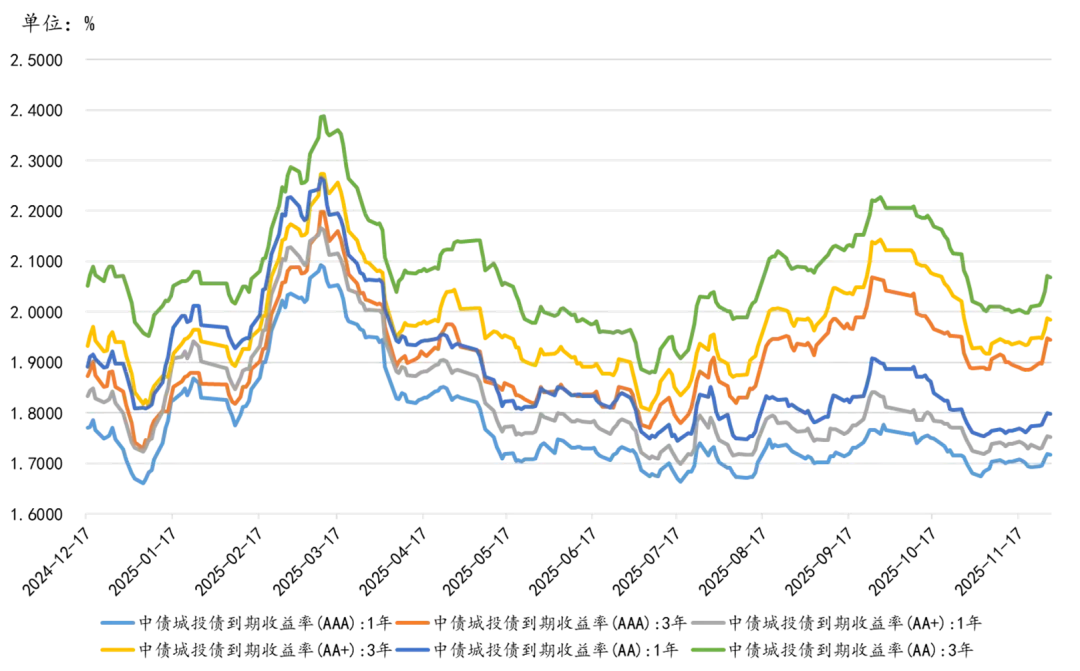

债券市场回顾

2025年11月下半月,国内债券市场收益率整体呈上行态势,其中长端国债(30年期、50年期)上行幅度显著大于中短端。11月28日较11月21日,中债国债1年期收益率微涨0.09BP,3年期、5年期、7年期收益率分别上行0.03BP、2.76BP、3.79BP,10年期收益率上行2.46BP至1.83%左右;30年期、50年期国债上行幅度更大,分别达2.75BP、4.8BP。

11月下半月,机构行为成为市场主导因素。一方面,利率债交易占比显著下降:公募基金、资管产品等“行情发动机”的利率债交易占比从10月的35%降至28%,主要因利率债收益率上行导致配置性价比下降,且机构对利率债的“久期扩张”意愿减弱。另一方面,信用债配置需求增强:信用债交易占比从10月的65%升至72%,尤其是1-3年及3-5年期中票(AAA级)的净买入规模显著超越往年同期水平。这一变化主要因为负债端资金持续流入(理财产品规模稳健上升,“固收+”基金规模三季度增长26.29%至超2.5万亿元)及信用债的相对性价比。

11月下半月,资金面保持均衡偏松。央行通过逆回购操作(11月24日至28日开展逾1.5万亿元逆回购)及MLF加量续作(11月25日开展10000亿元MLF,当月净投放1000亿元)维持中长期流动性充裕,隔夜资金利率中枢维持在政策利率(1.40%)下方。资金面的宽松对债市形成一定支撑,但因机构赎回压力及政策利率下调的不确定性(如12月是否降准),市场对资金面的“宽松持续性”仍有分歧。

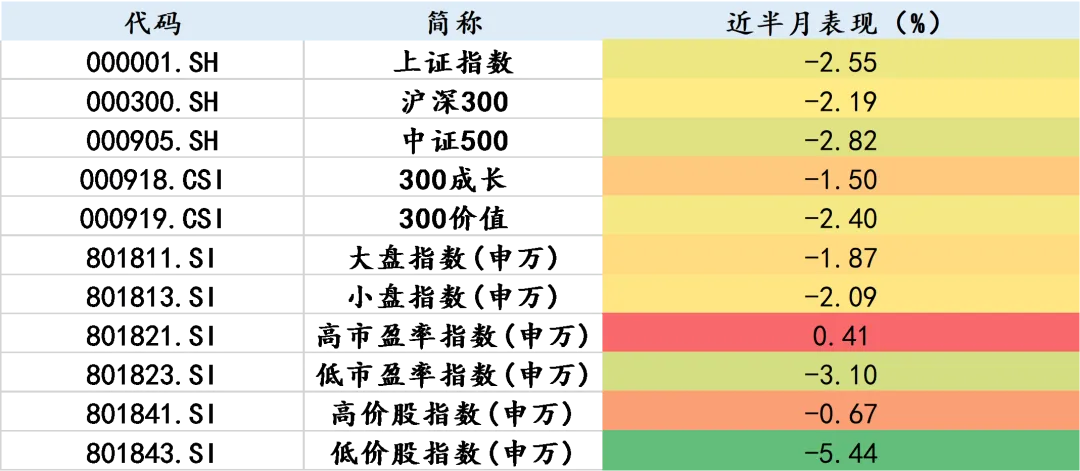

权益市场回顾

11月下半月,A股市场延续上半月的震荡格局,主要指数均出现不同程度的回调。其中,上证指数在11月14日创下4034点的十年新高后,受外部扰动(如美元指数走强、地缘政治因素)及内需数据验证压力(10月工业企业利润同比增速转负)影响,逐步震荡回落,办月下跌2.55%;创业板指、科创50指数等成长风格指数跌幅较大,主要因科技成长板块前期涨幅过大,获利盘兑现意愿增强。

11月下半月,行业表现呈现“高低切换”特征,高股息、低估值的防御性板块显著跑赢,而高弹性的科技成长板块大幅回调:

领涨行业:综合、银行、纺织服饰。银行作为典型的红利低波资产,在市场不确定性增加时成为资金“避风港”;综合板块则受部分个股并购重组、资产注入等主题事件驱动。

领跌行业:计算机、电子、电力设备。计算机、电子等TMT板块前期涨幅过大,积累了大量获利盘,在美联储降息预期波动(11月中曾因通胀数据超预期引发波动)及海外科技股调整的映射下,估值受到压制;电力设备(新能源)受行业内卷竞争(如光伏组件价格下跌)及贸易政策担忧(如关税风险)影响,情绪低迷。

#白银狂涨点燃看涨热情!空间还有多大?##热点解析##白银历史性“挑战”50美元##历史级逼空,白银突破45年新高!后市怎么看?#

本文作者可以追加内容哦 !