格林美,又甩了个包袱!

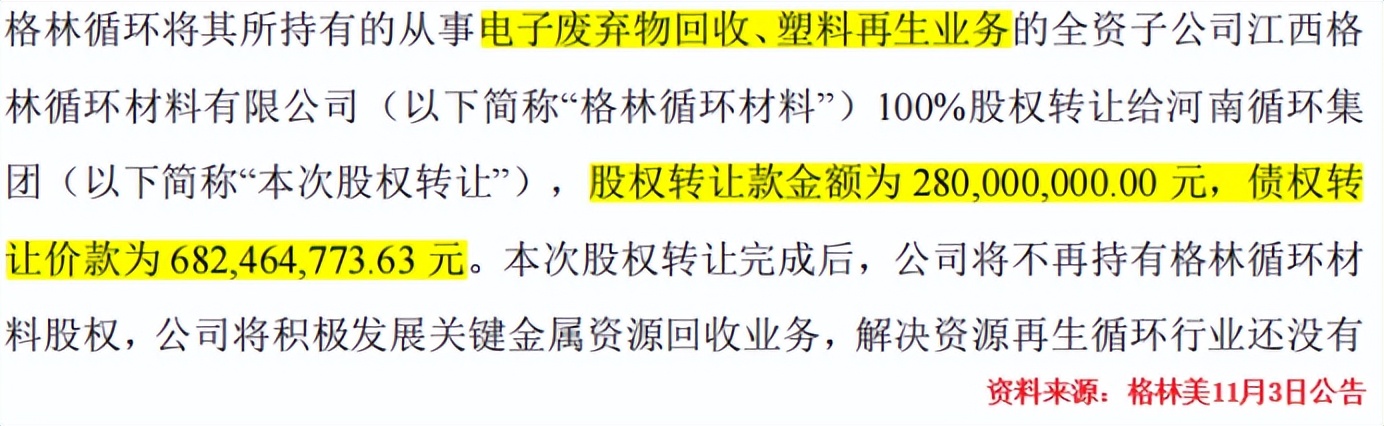

11月3日,格林美一则资产出售公告引起关注。公告称,公司拟将从事电子废弃物回收、塑料再生业务的子公司格林循环100%股权转让给河南循环集团,总交易对价高达9.6亿元。

对市值将近400亿的格林美来说,这不是其第一次“优化资产”。此前公司的电子废弃物回收业务持续亏损,格林美已经多次出售相关资产。

回看格林美近年来的发展情况,公司正在一边“甩包袱”,一边“向前大阔步”。

业务双轨并行

强心针注入毛利率

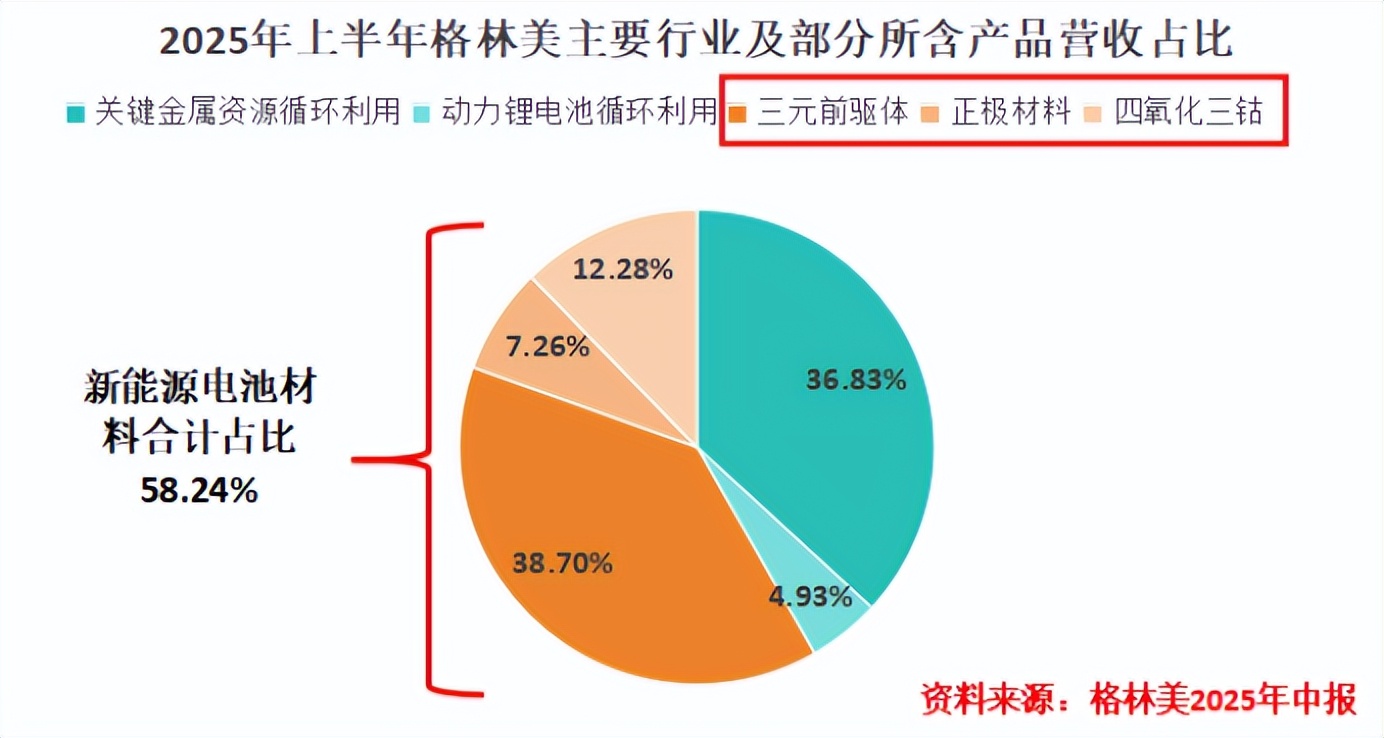

按照行业划分,格林美的主营业务可分为三个大部分:关键金属资源循环利用、动力锂电池循环利用和新能源电池材料。

2025年上半年,占据格林美营收最大份额的当属关键金属资源循环利用(36.83%)和新能源电池材料(58.24%),上半年分别营收64.67亿元和102.26亿元。

说白了,格林美做的,就是把电池等产品里包含的镍、钴金属回收,同时生产锂电池所需要的材料。

目前,锂电池仍然在新能源汽车等产业中占据绝对主导地位。而锂电池正极材料也有不同的技术路径,目前主流路径为三元材料和磷酸铁锂。例如,宁德时代选择磷酸铁锂电池,而格林美则押注了三元材料的正极材料及前驱体业务。

这两种技术路线并无好坏之分。

电池正极材料成本一般占据整个电池成本的50%以上。三元正极材料能量密度高、低温性能优良、充放电能力速率优越,尽管价格较高,但竞争实力不容小觑,尤其适用于长续航电动汽车和人形机器人等新兴领域。

要知道,三元材料中,镍、钴元素的比重尤为大。这就可以理解,为什么格林美要“金属回收业务”和“锂电池业务”双轨并行,这两个业务本来就是同源的。

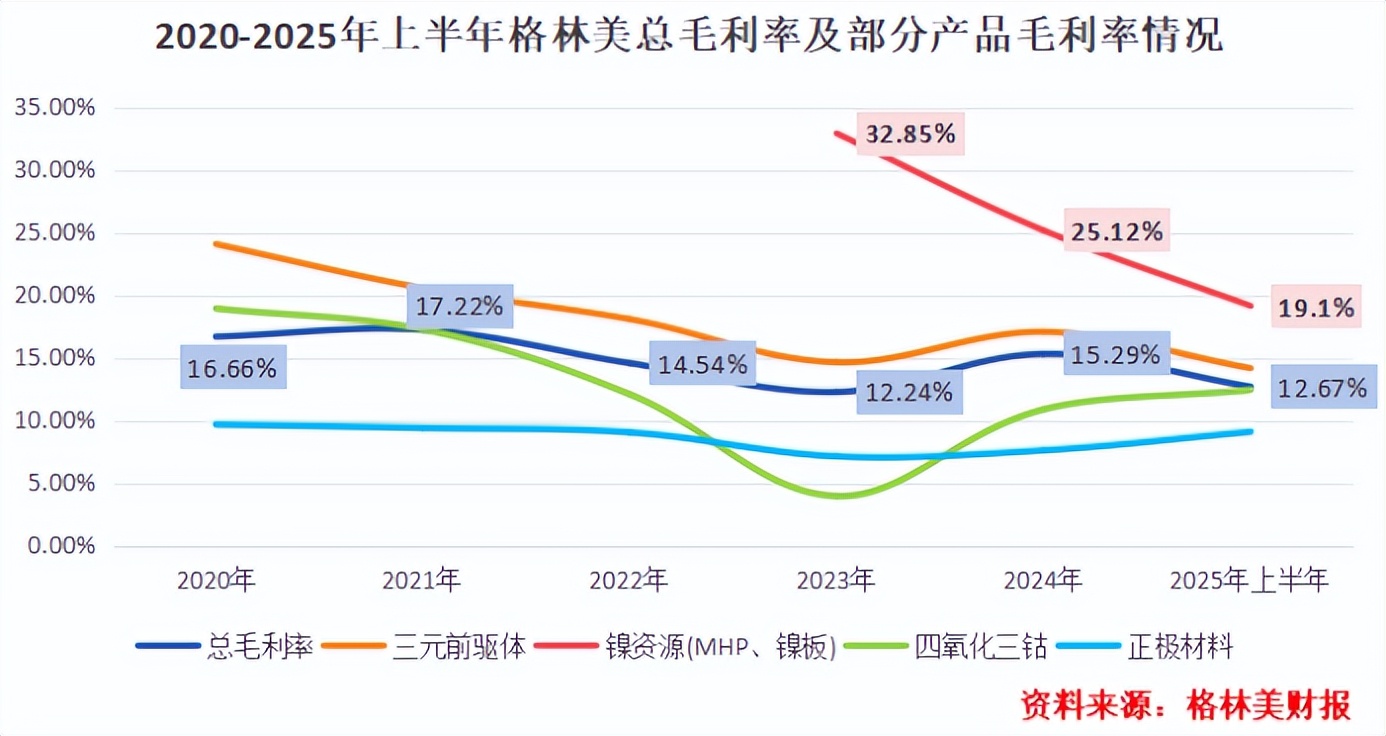

其中,镍资源业务,是拉升格林美总体毛利率的关键。

拉长时间线来看,2020-2025年上半年格林美正极材料业务毛利率一直在10%左右徘徊,三元前驱体和四氧化三钴业务逐渐维持在15%左右。然而,2024年,公司的镍资源业务毛利率能达到25%以上。

格林美自然不能放过这个“吸金石业务”。目前,公司是国内最大的镍金属回收公司,2024年镍回收量为2.03万吨。

无论是三元前驱体还是四氧化三钴,均明显受到供需变化和上游原材料价格的影响,区别在于三元前驱体的下游市场是新能源汽车市场,而后者更适用于3C消费电子。这两个产品均价很多时候同向波动。

2020年开始,全球新能源汽车市场与消费电子市场的需求大规模释放,这两个产品的价格也水涨船高;2022年,三元前驱体与四氧化三钴的市场均价达到了12.75万元/吨和31.27万元/吨的较高水平。

然而,好景不长。

2022年以来,两个产品的价格逐渐下降。四氧化三钴的价格下滑尤为严重,2024年均价10.33万元/吨,只有2022年的三分之一。这无疑会对格林美的盈利水平带来不利影响。

虽然,格林美的总体毛利率有高毛利的“镍资源”业务顶着,但公司要想继续提升盈利能力,需要继续修炼内功。

投资收益及时雨

上下游产业齐发力

幸运的是,在修炼内功之前,格林美账上迎来了一场“及时雨”。

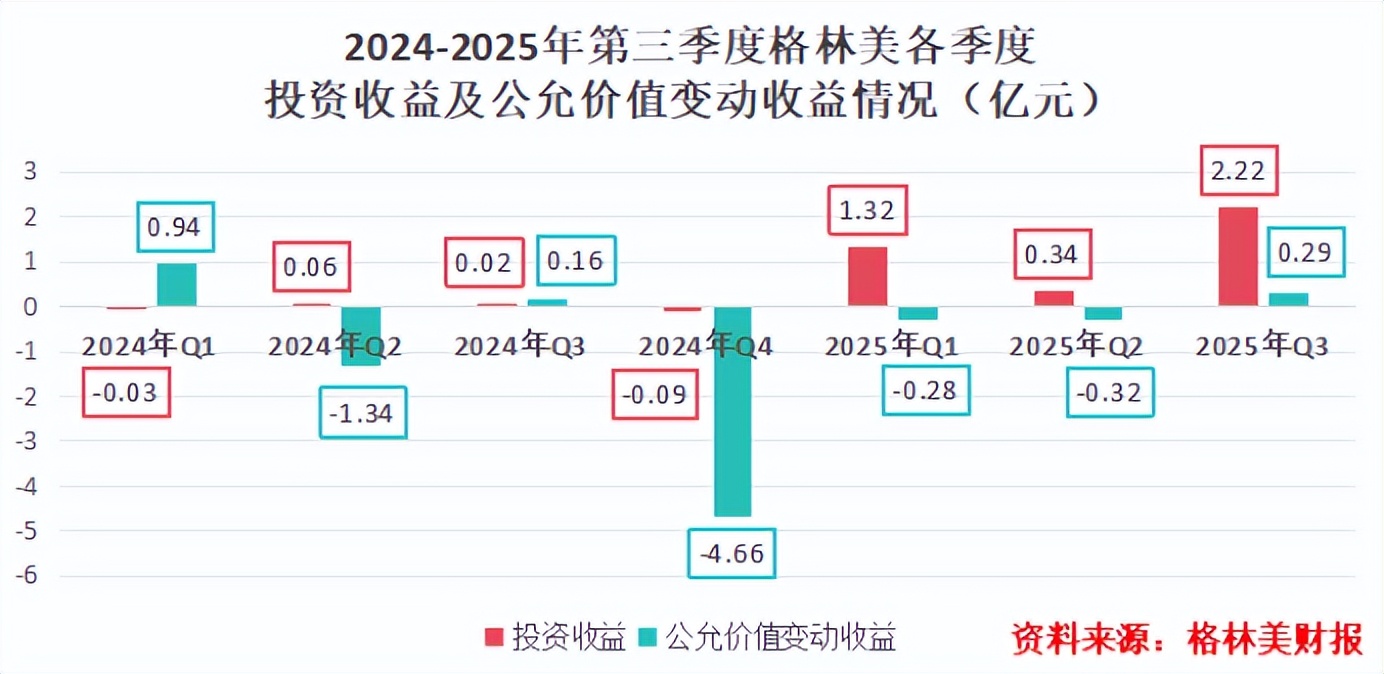

细看格林美财报中的投资收益和公允价值变动收益,2024年与2025年前三个季度差距悬殊。

2024年,由于交易性金融资产价格等因素变动,格林美仅公允价值变动收益这一项就亏损了6.78亿。

转机很快来临。2025年前三季度中,格林美由于出售ECOPRO MAT部分资产,直接导致其前三季度投资收益同比增长9468.11%,达到3.88亿元,比去年同期增加了3.84亿元。

并且,前三季度,格林美部分交易性金融资产价值回升,这部分收益也陆续补充到公司财报中。

要知道,投资开矿、建冶炼项目等等都需要大量资金,格林美此前借款金额一直居高不下,如此以来,公司也算是有了“缓一缓”的时间。

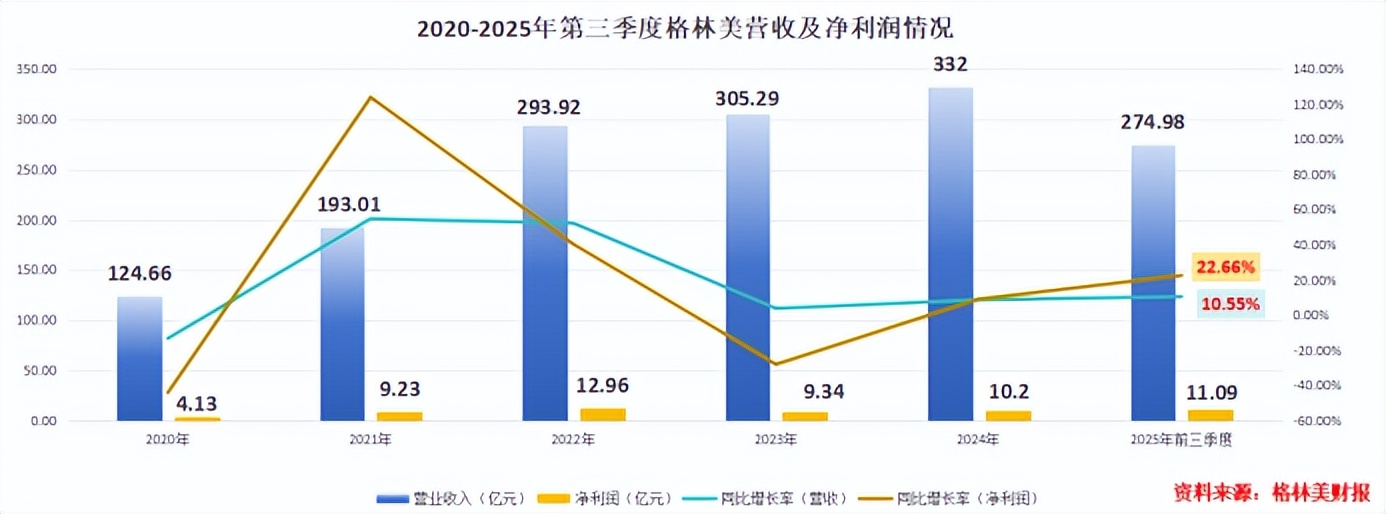

2025年前三季度,格林美营收274.98亿元,同比增长10.55%;净利润11.09亿元,同比增长22.66%。业绩表现不错,公司也有了前进的底气。

不过,要想进一步提升盈利能力,光有额外收益可不行,关键还要看自身实力。

早在2025年1月13日,格林美就走出了关键一步。

当时格林美在印尼建设的“每年15万金吨镍产能”红土镍矿湿法冶炼项目已全部建成,随即公司与濮耐股份签署框架协议,计划共同开发一种专门的高效沉淀剂产品。

公告指出,该产品不仅能增强镍矿冶炼技术,更重要的是能大大降低成本。

7月25日,双方又共同签署了补充协议,截至2028年底,格林美预计向濮耐股份采购红土镍矿冶炼用低成本核心沉淀剂产品总量50万吨。

值得一提的是,协议中明确写出:濮耐股份要首先满足格林美印尼镍资源项目的该产品需求,这也助力格林美争夺与同行的竞争话语权。

产业链上游有技术布局,格林美的优势更在产业链下游。

在电池回收领域,格林美很早就与雅迪、九号等近20家头部两轮车企达成了回收合作,电池厂、汽车厂的合作企业高达900余家。不仅如此,公司还与广汽集团合资建设动力电池回收厂,预计将于2025年投产。

在新能源电池材料领域,2025年10月24日,格林美与厦钨新能源签署合作协议。格林美预计在2026年-2028年这三年,合计向对方供应各类电池原料与材料产品45万吨。

上游技术持续更新、助力公司降本;下游市场订单不断释放带来未来业绩增长动能,格林美的业绩有望进一步提升。

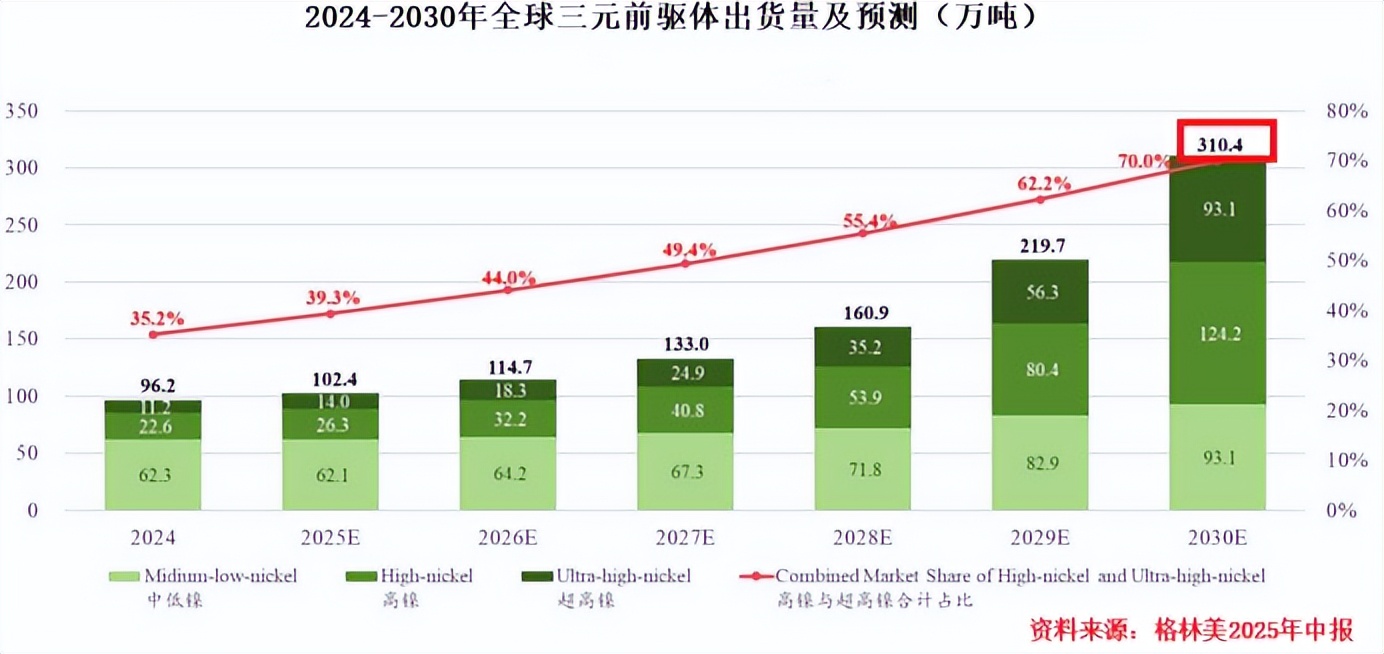

而且,未来随着新能源汽车、电动垂直起降飞行器(eVOTL)、人形机器人、穿戴式AI设备等新兴领域市场继续扩张,三元前驱体的出货量将大大提升。

机构预计,到2030年,全球三元前驱体出货量将达到310.4万吨,而且2025年上半年开始,三元前驱体市场均价也开始有序回升。

未来,就看格林美能若抓住市场机遇了。

结语

打铁还需自身硬。

格林美及时剥离亏损业务、促进资金回流,集中力量发展核心业务,目前已取得一定成果。长远来看,公司拥有印尼镍资源的强势后盾,并拥有三元前驱体的技术实力,未来发展如何,我们拭目以待。

本文作者可以追加内容哦 !