前11个月,仅三家新势力目标完成率超80%。

理想汽车已经开始直播卖智能穿戴设备;小鹏汽车则把具身智能机器人搬到舞台中央,还给车装上油箱和发动机;零跑汽车铆足劲向上冲;蔚来则笑看储能国家战略……

各大上市造车新势力仿佛早就知道,汽车市场的好日子随着政策和扶持变化,已经快到头了。资本市场的耐心终将会消耗殆尽。

本周一来,几家上市造车新势力在资本市场表现,不尽如人意。

就在众新势力陆续公布11月销量数据后,多家上市新势力股价遭遇下跌,形成了“销量向上,股价向下”的鲜明背离。

2025年进入最后一个月,造车新势力发起的最后冲刺,不仅是销量的角逐,更是生存模式、战略定力与资本市场信心的全面考验。

01

整体来看,多家新势力销量同环比出现不同程度下滑。与销量公布几乎同步的是资本市场的冷静,甚至消极反馈。

11月数据出炉后,多家上市新势力股价应声下跌。其中,12月2日小鹏汽车港股跌超5%,美股跌幅更是逼近8%,截至12月4日收盘,小鹏汽车港股报收76.2港元/股。$小鹏汽车-W(HK|09868)$

蔚来港股在12月2日大跌近7%,3日再跌3.32%,直到12月4日才终于止跌,收于39.28港元/股。

理想汽车则因销量持续疲软及三季度财报由盈转亏,港股、美股股价均已从高位显著回撤。若从年初138.3港元高点计算,到12月4日收盘,理想汽车市值蒸发超1300亿港元。$理想汽车-W(HK|02015)$

近期,理想汽车已遭多家机构下调目标价。摩根大通更是在三季度对理想汽车美股进行了大幅减持。

市场的担忧显而易见。投资者关注的不仅是月度销量,更是增长可持续性、盈利前景以及应对激烈竞争的长期能力。

相比之下,11月下旬至今,吉利汽车、奇瑞汽车、长城汽车、广汽集团等传统上市车企,股价走势相对稳健,甚至呈现出较强上升势头。

不过,对于即将到来的2026年,上市车企恐将遭遇较强的市场压力。

瑞银近日就在报告中分析指出,理论上11月属行业旺季,且应受到2026年潜在政策退坡前的提前购车效应推动,但市场却显现更多走弱迹象。

虽然该行仍看好中国汽车业的长期增长动力,但同时表达了对2026年车市需求前景的担忧,认为2026年国内乘用车零售增速可能从2025年的8%放缓至下滑2%。

这对于严重依赖政策支持的几大上市造车新势力而言,无疑不是什么好新闻。

02

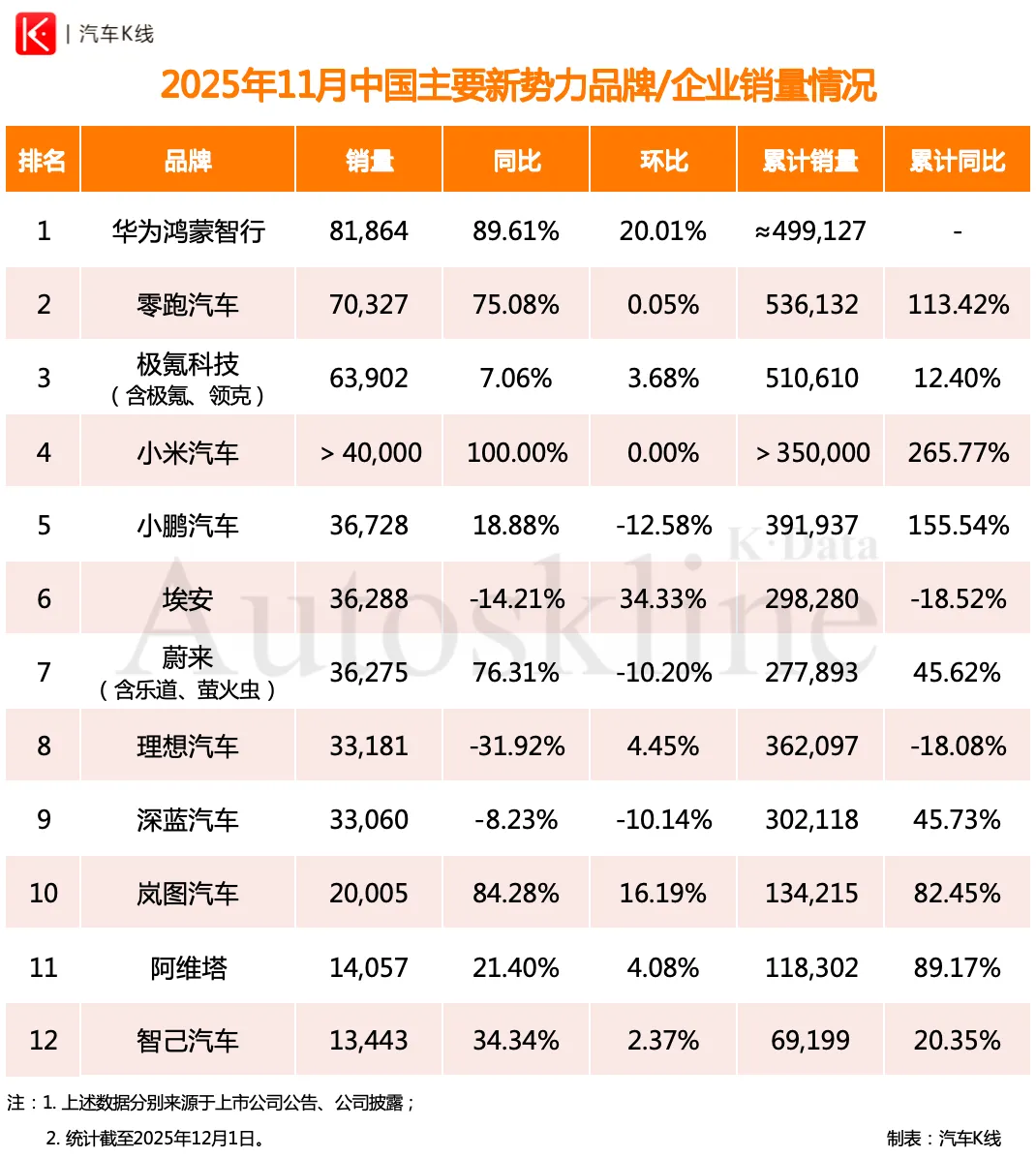

11月,华为鸿蒙智行以8.19万辆的月交付量重新成为新势力No.1。依托华为,鸿蒙智行已经构建起竞争对手难以复制的生态壁垒。

这种生态优势,在交付数据上体现为89.61%的月同比增长率和20.01%的环比增幅。若剔除去年同期处于产能爬坡阶段基数较低的小米汽车,华为鸿蒙智行11月的增长势头,无出其右。

但总体来看,“五界”表现非常不平衡。

赛力斯集团公布销量数据显示,以问界为主的赛力斯汽车,11月销售5.17万辆,依旧是鸿蒙智行的“头牌”;尚界入局后,单月交付首次突破万辆,成为又一增量;可销售已久的智界依然是万辆规模,如此算来,享界与尊界或合力贡献约1万辆。

不过这也再次向世人证明,多生孩子好打架。

最近一段时间,华为还先后与广汽集团、东风汽车集团、上汽通用五菱合作推出启境、华境、奕境三个品牌。试想,“五界”之后,华为再集齐“五境”,将是何等阵势。

03

相比之下,理想汽车已连续第五个月降幅超30%,两家曾旗鼓相当的新势力,数月间便走出了截然不同的轨迹,将新势力间的残酷竞争展现得淋漓尽致。

曾长期领跑的理想汽车,11月交付3.32万辆,同比下滑31.92%,就连11月交付3.63万辆、环比下滑超10%的蔚来,仍旧高于前者。

回想2024年,理想汽车持续保持高增长,甚至让其创始人李想高调喊出“2025年要干翻BBA”。

如今,李想却不得不在三季度业绩电话会议上承认,“我们变成了越来越差的自己。”

不过,李想是一位善于反思的CEO,“重新以创业公司方法管理”的转变,是他的又一次公开自我修正。

去年MEGA车型的营销风波后,李想通过快速调整产品重心稳定了局势。如今面临的挑战或许更为深刻。当市场环境、竞争格局和消费偏好同步变化时,单一的产品策略或营销手段已不足以应对。

被华为鸿蒙智行反超,对于已领跑新势力4个月的零跑汽车而言,无需过多担忧。毕竟11月交付7.03万辆、同比增长75.08%的表现,足以使其保持着年累计销量的优势。

值得关注的是,中国一汽入股零跑汽车,是近期资本市场关注焦点。可最终央企会投资一家已身处红海中的企业吗?也许年内就会得到最终的答案。

对此,零跑汽车创始人朱江明的态度非常明确,不论是Stellantis集团还是中国一汽,零跑汽车在积极寻求资源合作的同时,又在防止实际控制权被稀释。$零跑汽车(HK|09863)$

04

10月便已提前完成全年销量目标的小鹏汽车,11月交付3.67万辆,同比增长18.88%,但环比下滑12.58%;前11个月累计交付39.19万辆、同比增长155.54%。

小米汽车更不可小觑,月交付量继续保持超4万辆水平,开启交付后首个完整年份仅用时11个月,便实现35万辆的全年交付目标,这无疑是行业中的又一新纪录。

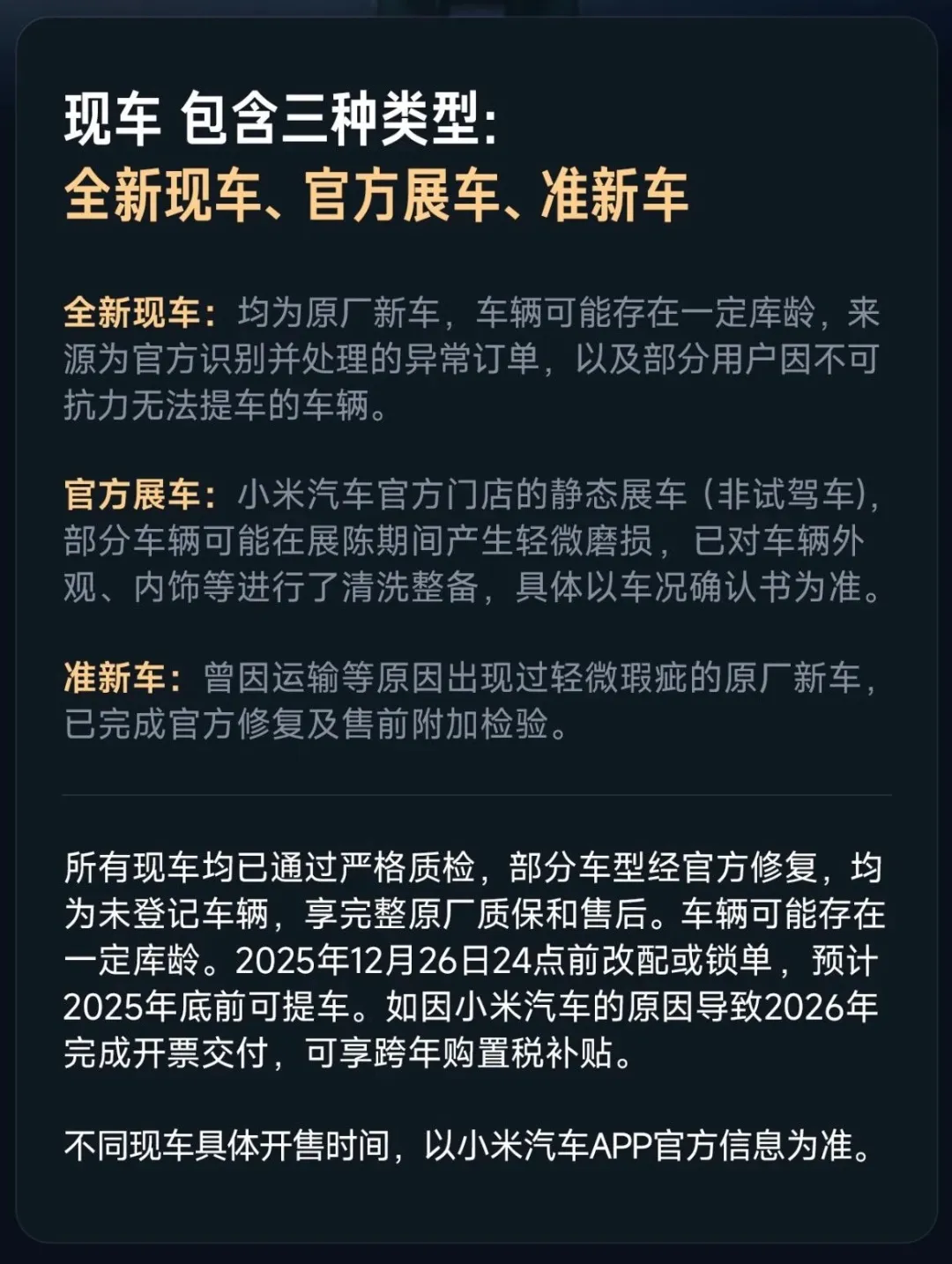

然而,近期小米汽车开启“现车选购”且部分车型可享优惠,与此前下定用户漫长的交付等待形成反差。

这或许暗示着经过初期需求集中释放,加之一连串风波后消费者回归理性,用户退定或放弃提车,已经形成一定规模的库存积压。

但无论如何,除小鹏、小米和已经完成全年目标92.44%的零跑汽车外,全年仅剩1个月时间,其他新势力已基本无缘达成全年目标。

不过其中的极氪科技,11月销量继续保持在6万辆以上,1-11月累计销售51.06万辆,完成全年目标超七成,且在整体市场增速放缓的背景下,依旧保持月度同环比正增长,表明其已经进入稳健增长的通道。

更何况,回归一个吉利后,极氪新产品和新技术路径将更加多元化,让人期待。

Views of AutosKline:

今年以来,尤其是11月新势力销量情况,揭示了中国汽车产业中,产业链、生态协同能力,开始直接决定市场站位。

这场角逐证明,中国新能源汽车市场的竞争已进入深水区。

资本的热情正在退潮,留下的将是那些真正具备产品内核、技术护城河、稳健运营和清晰盈利路径的企业。

本文作者可以追加内容哦 !