近期,瑞康医药经历了一波“过山车”行情。

在12月的第一个交易周里,瑞康医药以“8天4板”的强势表现成为A股市场备受关注的焦点。然而,这场资本狂欢似乎已经结束,今日瑞康医药股价跌停,收于4.22元/股。

从股价的起起伏伏间,我们也看到了瑞康医药真实的经营底色。

瑞康医药因什么涨停?

凭业务布局的多元化,瑞康医药其实很容易站在资本市场的聚光灯下。

据了解,瑞康医药是一家综合医疗服务商,其业务覆盖了药品和器械配送、体外诊断、数字医疗、医药物流、中医药等热门领域。这些板块若存在政策调整、需求变化等,就会牵动投资市场的敏感神经,并直接影响概念股的走势。

聚焦医药销售板块,近段时间,以下因素应该对瑞康医药产生了一定影响。

比如,根据东方财富网信息,国家医保局正持续推动处方外流,鼓励定点零售药店纳入门诊统筹管理,患者可凭医院处方在院外药店使用医保统筹账户购药。同时,医保支付方式向 DRG/DIP转型,倒逼医院优化用药结构,高价值药品院外销售占比持续扩大,直接为医药流通企业开辟增量市场。

此外,季节性流感疫情也成为概念股股价上涨的直接催化剂。数据显示,11月以来全国流感样病例数量持续攀升,抗流感病毒药物销量随之大幅增长。

瑞康医药正好把握了医药销售中物流配送等关键环节,其在今年半年报中就提到,公司拥有众多国内外知名上游药械供应商的经销权以及覆盖山东省内全部等级医院的销售网络,打造了包含药品、器械、中药饮片和体外诊断试剂等多品类的配送体系。布局深度广度皆有,无疑会敏锐察觉到医药销售行情的波动。

还有一点不可忽视,在股价“走妖”之前,瑞康医药市值仅突破40亿元大关,且几乎没有公募、私募持仓。这种“小市值+低持仓”的特征,很容易吸引游资炒作,也预示着一旦资金撤离,股价可能快速回调。

而对于瑞康医药来说,更残酷的事实还在于,即便股价一时升温,也难以“捂热”冰冷的业绩。

难以找回业绩增势

尽管横跨医药商业诸多领域,但近年瑞康医药的增长规模却已然收缩。

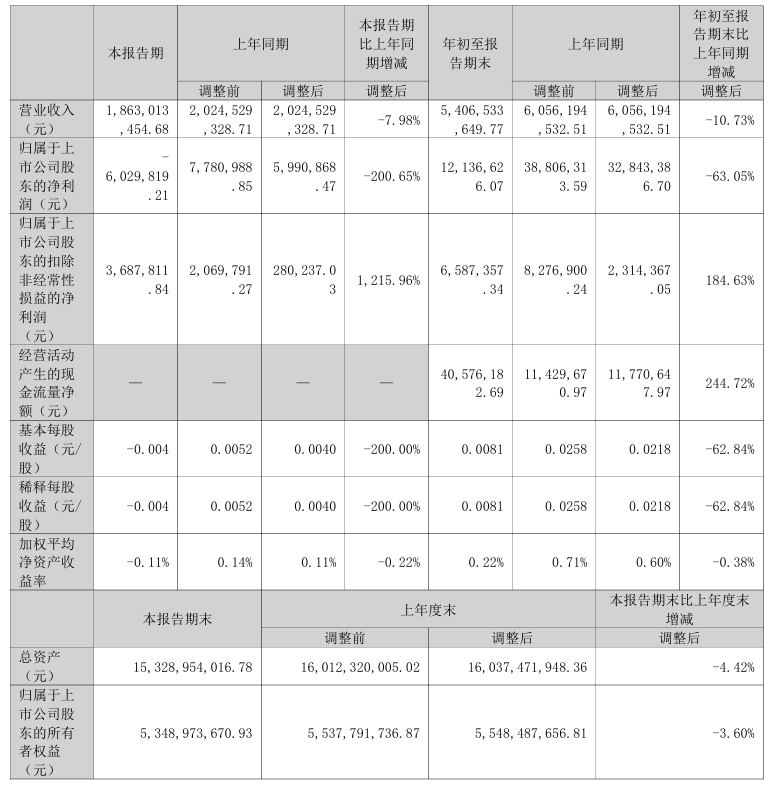

财报显示,2019年至2024年,该公司营业收入分别为352.59亿元、272.04亿元、210.60亿元、123.11亿元、80.34亿元、79.66亿元;净利润分别为-9.28亿元、2.6亿元、1.3亿元、-18.3亿元、2032万元、2062万元。今年前三季度,该公司实现营业总收入54.07亿元,同比下降10.73%;归母净利润1213.66万元,同比下降63.05%。这样的发展成果显然是不尽如人意的。

今年上半年,瑞康医药还在财报中强调,公司正持续深化“聚焦优质业务、创新提质增效”战略,已在多个业务领域取得显著进展。

比如,进一步优化药械配送业务结构,强化绿色智慧物流体系建设,成功中标多个医院配送项目;依托亳州、马鞍山两大生产基地扩大中药饮片产能,完善中医药全产业链布局;在体外诊断领域加快向上游研发生产延伸,提升技术储备和市场竞争力;通过精细化管理、低效资产处置、提升存量资产利用效率,回笼资金,节省费用,实现降本增效,并将更多资源投入到高增长业务领域,为下半年发展奠定坚实基础。

然而,业绩优化是一个系统化且长期性的工程。尤其在市场竞争加剧、行业政策变动的背景下,瑞康医药要找回增长显然并非易事。

看向目前的药品流通领域,中国医药、上海医药、华润医药、九州通等龙头无疑具备更强的规模效应和市场声量,瑞康医药的竞争力确实不够突出。仅就市场扩张来说,瑞康医药核心优势集中于山东省内,省外市场份额占比偏低,与全国性龙头企业相比,跨区域竞争力较弱。

而当资本“过山车”到站,瑞康医药可能会更有感触,短暂的刺激过后,仍需脚踏实地走好脚下的路。$瑞康医药(SZ002589)$

来源:医药研究社

本文作者可以追加内容哦 !