风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

大家好,我是财官。今天带大家看一桩“矛盾”的案子:一家公司,账面上亏着六千多万,但北向资金却重仓押注,稳稳坐在第三大股东的位置上。更怪的是,它账上趴着近十亿现金,毛利率还高得像个科技公司。$聚光科技(SZ300203)$

这亏损是假象,还是另有玄机?我们得像侦探一样,把财报的碎片拼起来。

第一章:矛盾的现场:亏损与“聪明钱”的坚守

案发现场第一印象很糟:聚光科技2025年三季度净亏损6233.51万元。放在别处,这足以让很多资金绕道。

但现场有个关键“物证”被我们发现了:香港中央结算有限公司(北向资金)是其第三大流通股东。

这群以精明著称的资金,为何死守一家亏损公司?他们看到的,肯定不是报表上的赤字。

第二章:关键的财务密码:高毛利与充沛的现金

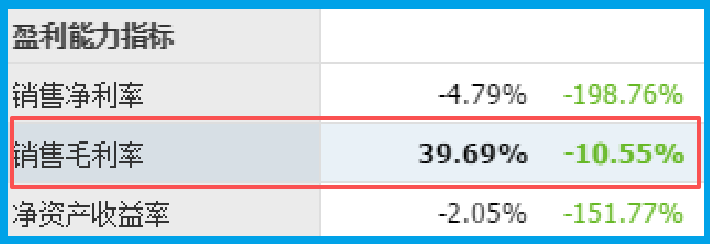

顺着“聪明钱”的视线,我们发现了第一个矛盾点:公司销售毛利率高达39.69%。

这说明它的产品有很强的技术附加值和定价权,卖得并不便宜,生意模式本身是“赚钱”的。

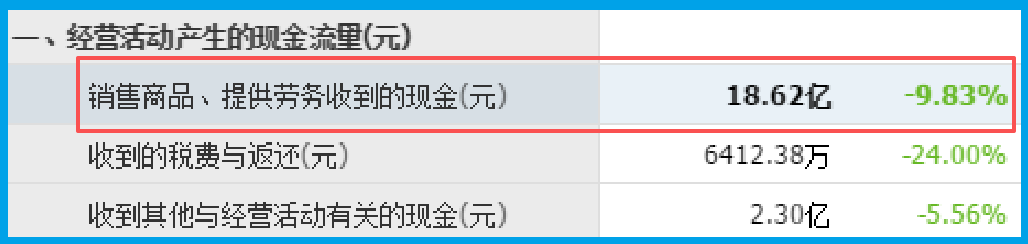

第二个矛盾点更直接:公司销售商品收到的现金总额达18.62亿,经营造血能力其实很强。

而且,公司账户里的货币资金高达9.33亿,远超4.57亿的短期借款。它不缺钱,甚至很富裕。

第三章:被隐藏的亮点:资产质量在改善

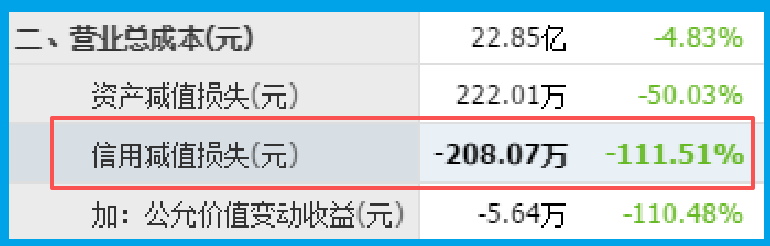

第三个线索更加微妙:公司当期坏账准备为-208.07万元,同比下降111.51%。

坏账准备转负,意味着公司不但没有新增坏账,反而收回了部分过去已计提坏账的款项。这反映出公司资产质量和回款能力在实质性改善。

亏损、高毛利、现金充沛、资产变好……这些碎片拼在一起,指向一个可能。

巨额亏损可能来自一次性的费用支出,或是为某个未来业务进行的战略性投入,拖累了当期利润表。

第四章:业务解码:从环保监测到“芯片质检官”

谜底藏在公司业务的悄然转身中。它主营环境监测仪器,但真正的“王牌”是一款叫EXPEC 7350的质谱分析系统。这台机器是半导体制造的“超级显微镜”和“质检官”。

在芯片制造中,光刻胶、硅片、特种气体的纯度是命门。哪怕有万亿分之一的杂质,都可能导致整批芯片报废。

公司的仪器,正是用来检测这些ppq级(万亿分之一) 超痕量杂质的。它已经进入头部芯片制造商,为国产芯片的材料安全保驾护航。

北向资金看重的,正是它卡住了半导体国产化中“质量控”这个不可或缺且技术壁垒极高的环节。

第五章:风险告知

在所有积极迹象中,一个关键数据亮起了警示灯:公司当期收到客户的订单为8.58亿,同比下降了2.32%。

订单是收入的先行指标,其下滑是一个值得警惕的信号。这可能意味着:

一是公司传统优势领域的市场需求出现阶段性放缓;

二是向半导体等高技术领域拓展的新业务,尚未形成足够规模的订单增量来拉动整体增长;

三是市场竞争正在加剧,影响了公司的接单能力。

财官总评:一份关于“硬科技”的价值延时认知

纵观全案,这份财报展示了一家传统企业向硬科技核心领域艰难转型的“进行时”。

报表亏损,是它为穿越技术峡谷支付的“买路钱”;而高毛利率和充沛现金,则是其传统主业提供的坚实“粮草”。

市场对其的定价,正从传统的仪器制造商,转向半导体产业链上游关键的“检测与量测”服务商。

这考验的是投资者的耐心与远见:是否相信其技术能真正在芯片制造的严苛战场上站稳脚跟,并将技术优势转化为持续的订单与利润。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。#社区牛人计划##【悬赏】2025三季报启幕!谁主沉浮?#

本文作者可以追加内容哦 !