最近两天简单梳理了印度、越南两个市场的指数估值,发现从巴菲特指数来看,越南、德国的巴菲特指数相对数值较低。

另外,我看二鸟说老师的PB-ROE散点图,进行全球纵向比较可以看出,目前恒生指数、德国DAX、沪深300等指数投资性价比相对较高。

本文计划聚焦德国DAX指数,简单筛选、整理一些信息。

一、德国DAX指数当前估值

截至12月12日,德国DAX指数收盘点位24196.16点,下图是它的季度走势图,当前市盈率18.9倍,市净率2.05倍,今年上涨了21.48%。

数据来源:WIND,截至2025年12月12日,历史业绩不预示未来走势

从市盈率TTM估值来看,当前为18.90倍,处于历史(近10年)估值百分位62.57%的位置,危险值是21.75倍,机会值是13.66倍。

数据来源:WIND,截至2025年12月12日,历史业绩不预示未来走势

从市净率PB估值来看,当前为2.05倍,处于历史(近10年)估值百分位98.83%的位置,危险值是1.84倍,机会值是1.53倍。

数据来源:WIND,截至2025年12月12日,历史业绩不预示未来走势

从股息率估值来看,当前为2.42%,处于历史(近10年)估值百分位12.26%的位置,危险值是2.53%,机会值是3.28%。

数据来源:WIND,截至2025年12月12日,历史业绩不预示未来走势

不管是市盈率、市净率还是股息率,德国DAX估值都是比较贵的。

二、均跑不赢业绩基准

当前市场有两只德国DAX指数ETF基金,分别出自华安和嘉实,近阶段的涨跌幅展示如下:其中华安的管理费率是0.80%/年,嘉实成立时间较晚,管理费率只有0.50%/年,从费率来看嘉实的更好。$德国ETF(SH513030)$$德国ETF(SZ159561)$#社区牛人计划##基金投资指南##炒股日记#@天天基金网 @天天基金研究中心 @天天基金创作者中心

数据来源:天天基金,截至2025年12月12日,历史业绩不预示未来走势

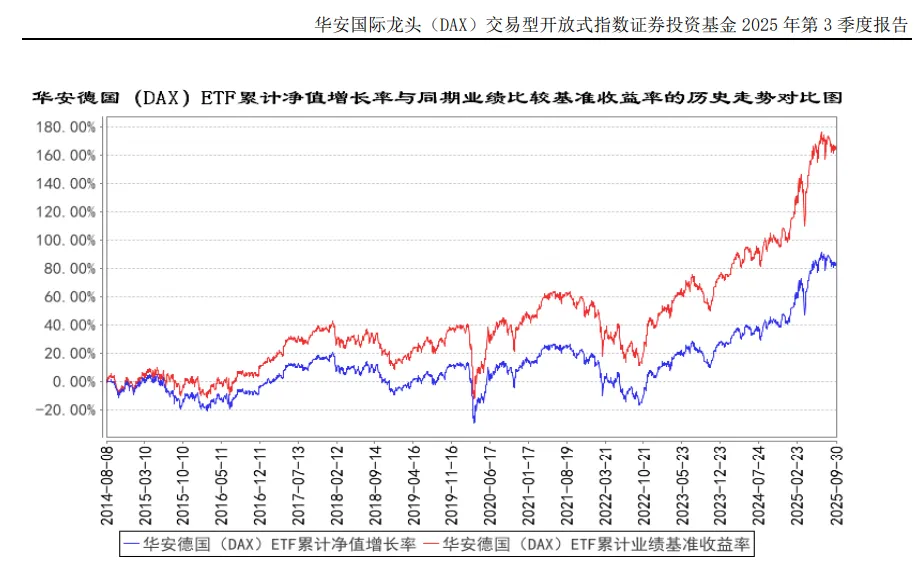

华安的基金成立已经满10年,但成立以来的回报是85.26%,近三年涨幅是75.60%,感觉前面好多年都不挣钱,就靠这三年的收益撑着了。

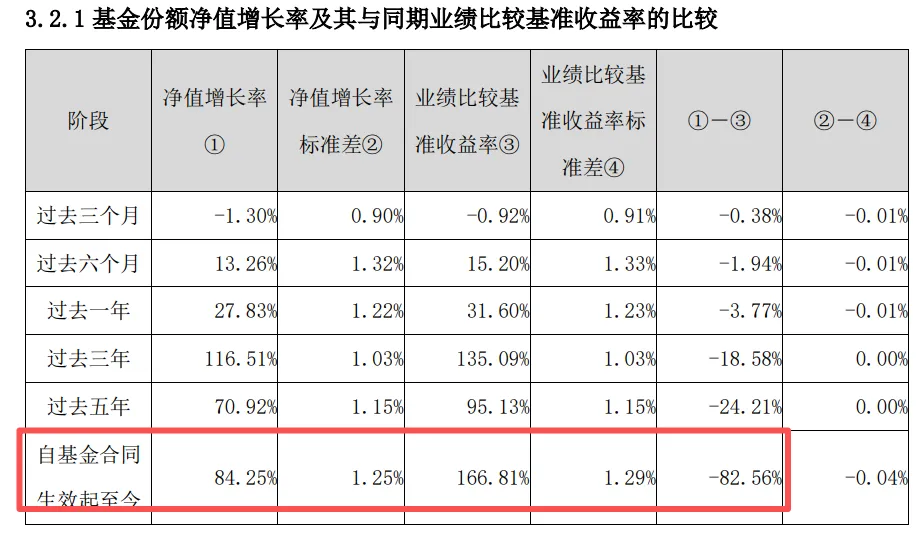

去看了一下基金三季报,发现华安基金其实是跑输了业绩基准的,从基金2014年8月8日成立至2025年9月30日,基金涨幅84.25%,同期业绩基准涨幅166.81%,跑输了82.56%——问题出自哪里???被管理费吞噬了吗?

数据来源:(华安)基金三季报,截至2025年9月30日,历史业绩不预示未来走势

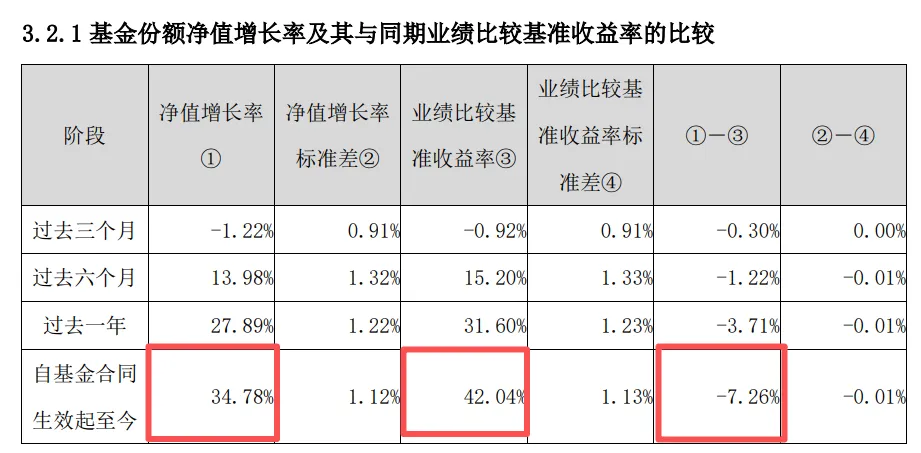

嘉实的是2024年成立,截至2025年9月30日的涨幅是34.78%,同期业绩基准涨幅是42.04%,也跑输了7.26%——这德国DAX指数在国内都是会大幅度跑输业绩基准吗?

数据来源:(嘉实)基金三季报,截至2025年9月30日,历史业绩不预示未来走势

插播一下,我把这个问题甩给了东财妙想大模型,大模型回答我:

根据专业数据库及公告数据,华安德国(DAX)ETF(QDII)(513030)自2014年8月8日至2025年9月30日的区间复权单位净值增长率为84.25%,而同期业绩基准(德国DAX指数经汇率调整后的总收益指数收益率)涨幅为166.81%,确实存在显著跑输现象。

以下从费用、投资策略及市场因素三方面分析原因:

1、管理费用对业绩的影响

管理费率较高

该基金的管理费率为0.8%,在ETF产品中属于较高水平,长期累积可能对净值产生一定侵蚀。例如,2025年二季报显示管理人报酬达465.8万元,2024年年报管理费为728万元,费用负担较重。

费用侵蚀效应

高管理费可能部分解释了净值增长与基准的差距,尤其是在跟踪误差控制不佳时,费用对长期复利的影响更为显著。

2、投资策略与跟踪误差

完全复制法的局限性

基金采用完全复制法跟踪德国DAX指数,但实际操作中可能因成分股调整、交易成本、流动性不足等因素导致跟踪误差扩大。例如,2025年二季报显示基金规模为729,779,000份,规模波动可能影响复制效率。

衍生品使用风险

基金公告提到使用股指期货等衍生品降低跟踪误差,但若操作不当可能引入额外风险,加剧净值与基准的偏离。

3、市场与汇率风险

汇率波动影响

作为QDII基金,需承担汇率风险。2025年公告多次提示基金投资德国市场需面对欧元兑人民币汇率波动,这可能对净值产生负面影响。

市场波动与流动性风险

德国证券市场波动及流动性变化可能影响基金表现。2025年三季度报告显示,基金二级市场交易价格曾出现溢价风险,反映市场供需失衡对净值的干扰。

4、结论

华安德国(DAX)ETF(QDII)跑输业绩基准的主要原因包括高管理费侵蚀、跟踪误差控制不力以及汇率与市场波动风险。投资者需关注费用结构、策略执行及外部环境对基金表现的影响。

我还问了大模型一个问题:德国DAX指数今年涨幅在21.48%,为什么国内两只跟踪它的公募基金今年的涨幅均超30%呢?元宝的回答,我这里也简单展示一下:

国内跟踪德国DAX指数的公募基金(如华安德国ETF、嘉实德国ETF)近年涨幅显著跑赢指数(如2025年部分产品涨幅超30%,而DAX指数涨幅约21.48%),核心原因可归纳为以下五点:

1、汇率波动带来的额外收益

欧元贬值增厚收益:2024-2025年欧元兑人民币汇率从7.8贬值至7.2左右,QDII基金以外币计价的资产在换算为人民币净值时产生汇兑增益。例如,若DAX指数上涨10%,欧元贬值5%,人民币计价收益可放大至15.5%(1.1×0.95≈1.045)。

主动汇率对冲:部分基金通过外汇远期合约锁定汇率,在欧元阶段性反弹时获得对冲收益。

2、杠杆工具与衍生品增厚收益

隐含杠杆效应:部分跨境ETF通过股指期货、互换合约等衍生工具放大跟踪效果。例如,嘉实德国ETF在2025年初曾因资金炒作出现30%+溢价,实际交易价格脱离净值形成短期杠杆。

分级基金结构:若基金采用分级设计(如A类稳健份额+B类杠杆份额),B类份额可通过融资实现2倍以上杠杆,但国内DAX ETF目前未采用此结构。

3、分红再投资的复利效应

DAX指数为全收益指数:其计算包含成分股分红再投资,而德国企业分红税率高达40%(如西门子、巴斯夫等),基金实际收到分红后需缴税,但再投资仍能累积复利。

基金红利再投资优势:若投资者选择红利再投资,免申购费增加份额,长期累积收益显著高于现金分红(如10年周期差异可达12%+)。

4、主动管理偏离与套利机会

成分股优化:部分基金可能超配高成长成分股(如SAP、英飞凌),低配低波动股(如公用事业),偏离指数权重获取超额收益。

溢价套利:当ETF二级市场价格大幅溢价时(如2025年1月嘉实德国ETF溢价30%),套利资金申购一篮子股票并卖出ETF份额,短期推高基金规模及净值。

5、市场情绪与流动性溢价

资金炒作推高价格:2025年初跨境ETF遭游资爆炒,德国ETF单日换手率超20倍,价格脱离净值形成虚假“超额收益”。

QDII额度限制:外汇额度紧张时,场外申购暂停导致场内份额稀缺,溢价长期存在(如华安德国ETF长期溢价2%-5%)。

风险提示:此类超额收益不可持续,高溢价可能快速回落(如某德国ETF溢价51%后回调24%),且汇率反转或导致收益回吐。投资者需关注基金净值与价格的偏离度,避免盲目追高。

三、重仓股及行业分布

回到正题。

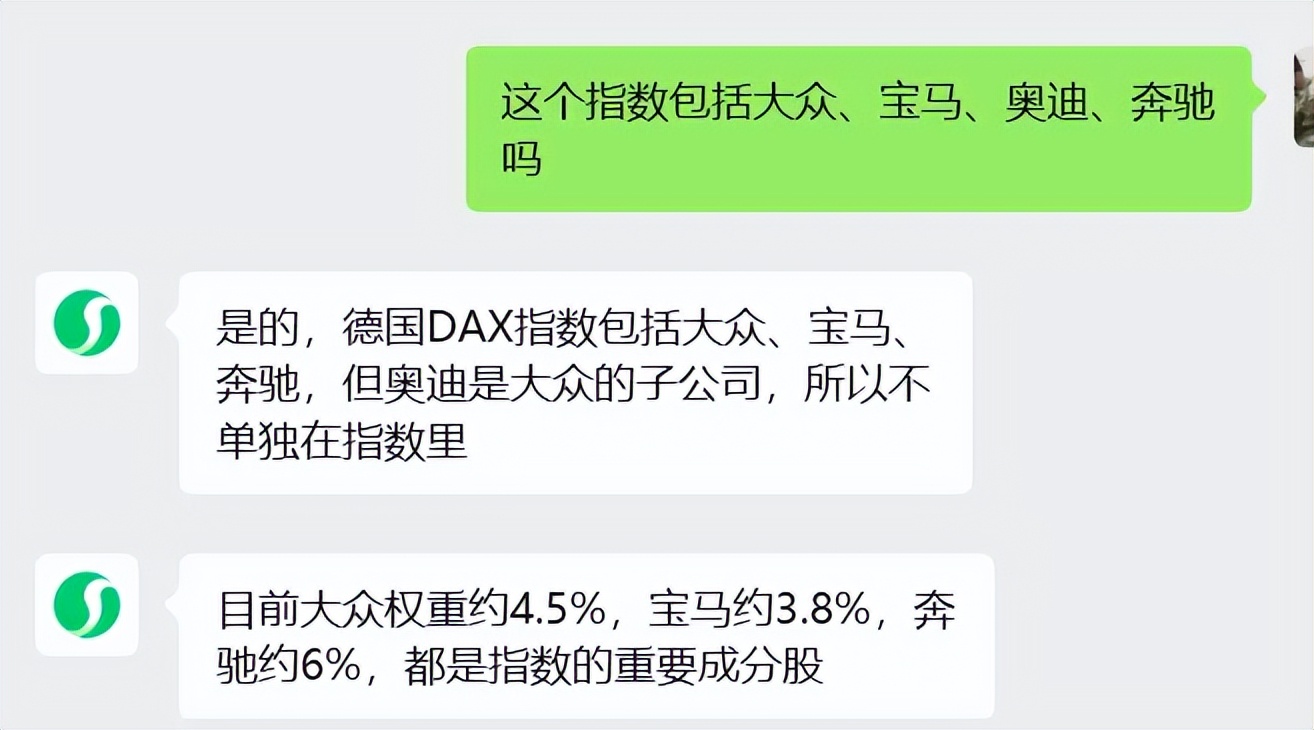

两只基金跟踪的是同一个指数,重仓股展示如下,基本没区别,包括SAP公司、西门子、安联保险有限公司、空中客车有限公司、德国电信、德国莱茵金属、西门子能源公司、莫尼黑再保险、德意志银行、英飞凌科技有限公司。

数据来源:天天基金,截至2025年9月30日,重仓股展示不构成投资建议

问了一下元宝,大众、宝马、奔驰都是该指数的成分股。

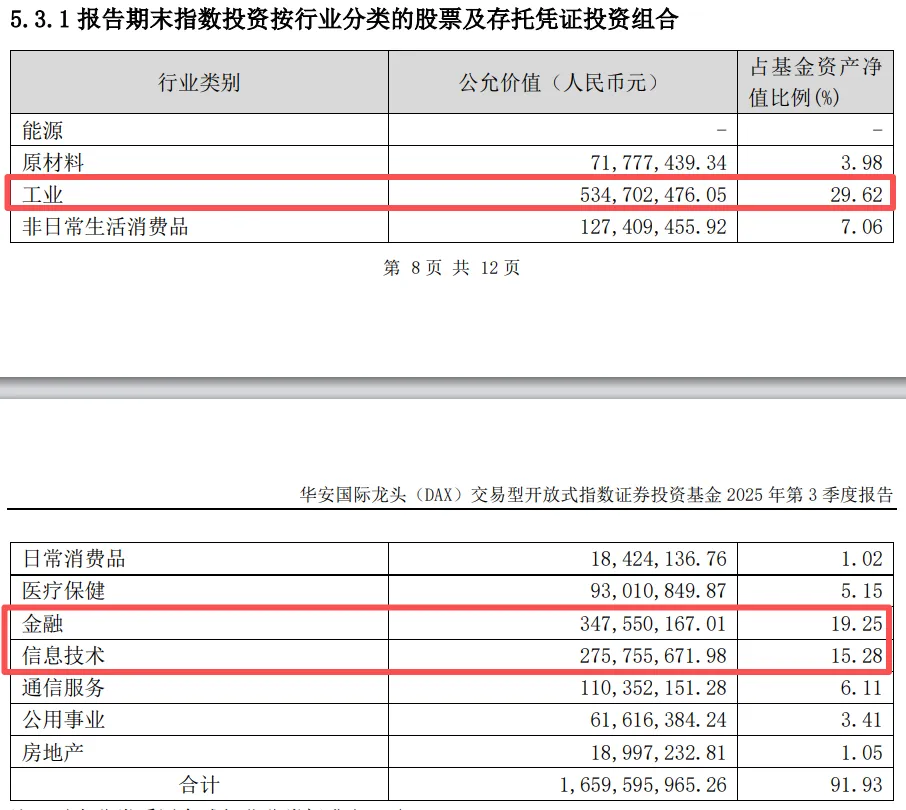

在华安基金的三季报中,我们可以看到,当前的行业分布情况,其中工业占比29.62%权重最高,权重超10%的行业还有金融,占比19.25%,信息技术,占比15.28%……

数据来源:(华安)基金三季报,截至2025年9月30日

四、基金经理均不持有

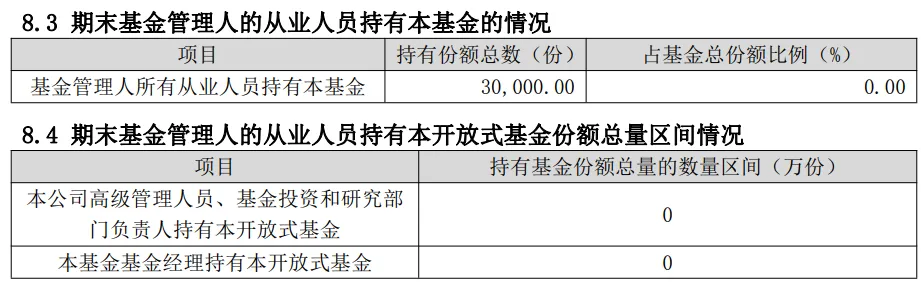

查询2025年基金中报,华安基金的从业人员、投研负责人、基金经理本人均不持有自家推出的德国DAX指数基金。

嘉实基金的好一些,从业人员持有30000份,投研负责人、基金经理均不持有自家推出的德国DAX指数基金。

数据来源:(嘉实)基金2025中报

五、华安倪斌最新看法

华安德国(DAX)ETF(QDII)(513030)的基金经理倪斌在2025年中报中说,

上半年,德国宣布5000亿欧元财政刺激计划,同时欧盟宣布“重新武装欧洲”计划。

货币政策方面,欧洲央行继续多次降息。

尽管美国关税政策也对欧元区企业的投资与出口产生一定负面影响,但整体看,受益于德国和欧盟的新一轮财政计划使,欧元区的财政与经济前景预期持续改善,尤其德国在国防与基础设施领域的投资逐步发挥带动作用,为欧元区经济增长注入更多动能, 而欧央行流动性宽松的预期支撑欧股风险偏好持续回升,报告期,德国指数表现较好。

展望下半年,我们认为,欧元区的制造业与服务业PMI有望继续回升,通胀整体预计可控,有望回落至2%的目标区间,在持续多次降息后,欧央行的降息步伐下半年预计逐步放缓,但大概率仍将维持宽松。

德国积极的财政扩张政策有望继续对本国乃至整个欧元区的经济增长产生正向拉动作用,欧洲面临的长期投资不足、经济增长疲弱的局面或将逐步迎来改善,但同时也需要特别关注地缘局势等不确定因素对欧股产生的扰动。

在三季报中,他说,

三季度,欧元区经济整体呈现复苏趋势,欧元区9月份服务业PMI升至51.4,创8个月新高, 其中德国的服务业出现强劲反弹,但制造业景气度有所回落,制造业PMI跌至48.5,低于荣枯线, 通胀压力也有所加剧,因而欧央行在7月货币政策例会上决定暂停降息,整体看,欧元区经济有所放缓,但服务业为欧元区经济继续提供韧性,报告期内,德国指数小幅回落。

六、嘉实张钟玉最新看法

嘉实德国DAXETF(QDII)(159561)的基金经理张钟玉说,

本基金跟踪德国DAX指数,该指数代表了在法兰克福证券交易所上市的达到一定实力和盈利能力的最大的40家公司的表现。

指数成份股筛选基于自由流通市值。

本基金主要采用组合复制策略及适当的替代性策略以更好的跟踪标的指数,实现基金投资目标。

2025上半年,欧元区经济延续温和复苏。

上半年欧央行连续降息,欧元区信贷增长持续修复。

一季度欧元区实际GDP 同比增速为1.17%,是2023 年一季度以来最高增速水平。

欧元区综合PMI在连续4个月扩张后于5月重回收缩区间,其中服务业是主要拖累,制造业PMI今年以来持续改善。

展望下半年,关税及欧美谈判等存在不确定性,可能压制欧洲内需,但政策放松有望对冲关税影响。

货币政策方面,若经济恢复疲软,则欧央行仍有降息空间。

财政政策转向直接拉动2025下半年及未来经济增长,有利于信心和风险偏好的恢复。

在三季报中,张钟玉说,

德国8月国内新订单环比增长4.7%,国外新订单下降 4.1%,受美国关税政策冲击,8月德国对美国的出口已连续第五个月下滑。

三季度德国国内工业需求的回升显示出触底企稳,但近期疲弱的海外需求仍对复苏势头形成抑制。

未来基础设施专项基金和国防投资等财政刺激举措的落地情况将决定德国经济增长。

七、写在最后

个人觉得德国DAX看巴菲特指数、看PB-ROE散点图虽然是低估的或者性价比较高,但不管市盈率、市净率、股息率历史估值百分位来看,当前都比较高估。推出相关德国DAX指数基金的两家基金公司从业人员也基本不持有,业绩还大幅度跑输业绩基准,个人觉得当前性价比一般。如果想上车,等市净率PB跌至1.53倍(机会值)时可以考虑。

风险提示哈,所有筛选的数据都是历史数据,且有一定的滞后性,但投资是看未来,不确定性的东西比较多,以上数据的含金量大家自己体会。

以上是我的投资思考,不一定对,做个记录方便未来反思、错得明白,谨供大家参考。当是抛砖引玉,大家可以在评论区参与讨论。本文是自己的梳理笔记,所有内容均是个人研究,不构成投资建议,请大家更关注客观数据,基金有风险,投资需谨慎。

风险提示:本文所有内容仅为个人观点与思考记录,基于公开信息及主观分析,旨在分享交流,不构成任何形式的投资建议或决策依据。市场有风险,投资需谨慎。文中提及的行业趋势、公司案例或数据结论,均可能存在信息滞后、认知偏差或未预见的变动因素,读者应结合自身情况独立判断。本人不对任何因参考本文内容而产生的直接或间接投资结果负责,亦不承担由此引发的法律责任。请务必理解:投资决策是个人行为,盈亏自负。

本文作者可以追加内容哦 !