一、

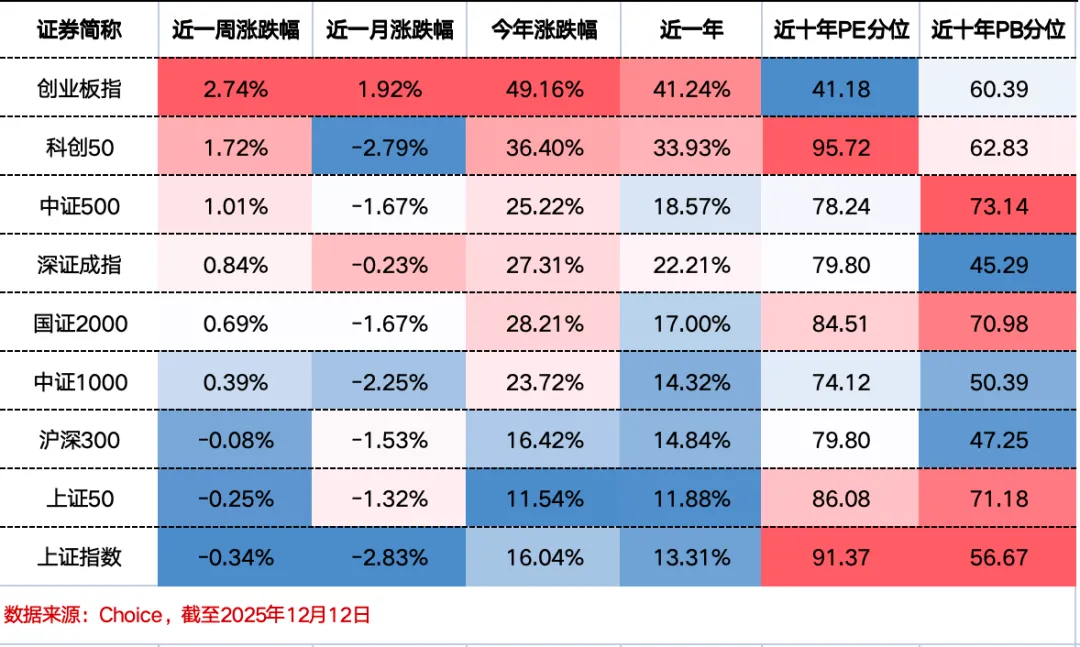

本周市场整体表现一般,三大指数涨跌不一,上证指数下跌0.34%,创业板指2.74%领涨,深证成指上涨0.84%。板块方面,本周硬件设备、半导体、国防军工、电气设备等板块表现较好,而煤炭、钢铁、房地产、纺织等板块走势较弱。

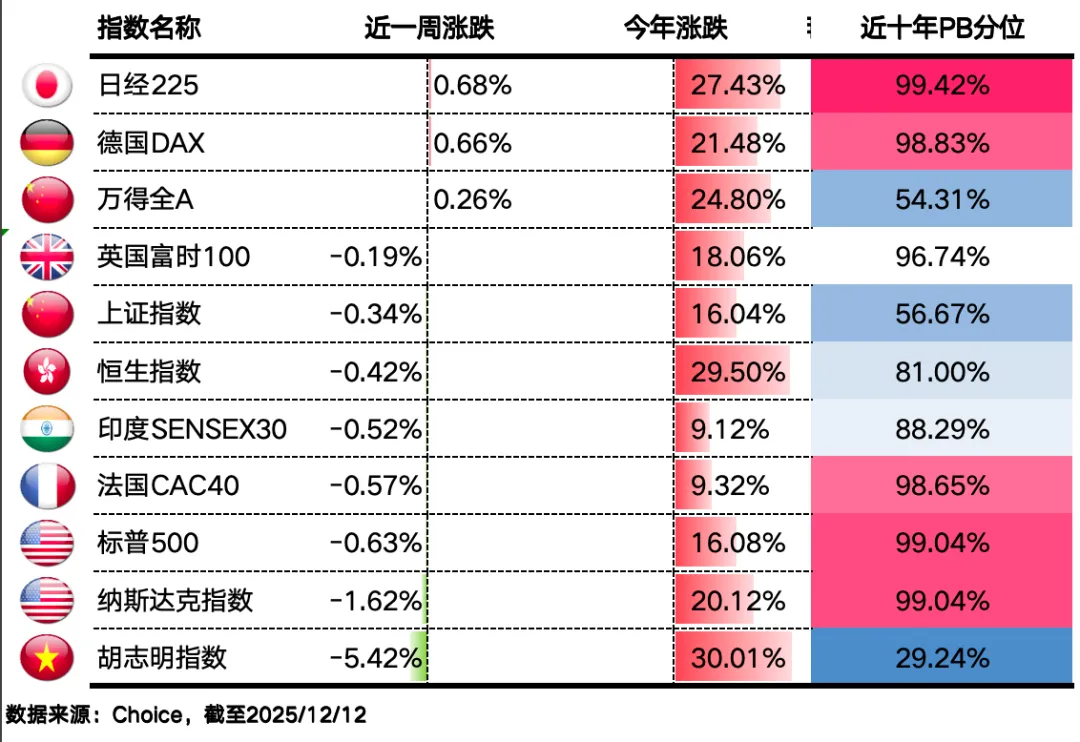

海外方面,美联储今年第三次降息,加拿大央行保持利息不变,道琼斯指数本周创历史新高,上涨1.05%,纳指下跌1.62%,标普500下跌0.63%。

亚洲方面:越南本周大跌5.42%,自对等关税消息落地以来首次出现如此大幅的周线下挫,但今年以来仍然上涨30.01%,排名第一。日本上涨0.68%,恒生指数下跌0.42%,印度下跌0.52%。

欧洲方面:主要指数表现分化,德国上涨0.80%,英国跌0.19%,法国下跌0.57%。

二、

本周三地产股午后集体异动,万科A斩获涨停,盘中最高超过27亿资金封死涨停板。港股内房股同样全线爆发,万科企业一度大涨超19%,融信中国、融创中国涨超12%,世茂集团涨11%,中国金茂涨9%,碧桂园涨超5%。

这一次,又是“小作文”的功劳。

1、明年准备拿1万亿用来收储房地产。

2、准备给房地产贷款贴息,规模在4000亿。

3、传闻中金公司牵头开始对万科进行市场化化债。

目前来看三条炸裂消息,都还没得到证实。

12月10日-11日,中央经济工作会议召开,针对房地产市场有了更明确的部署:要求着力稳定房地产市场,因城施策控增量、去库存、优供给,鼓励收购存量商品房重点用于保障性住房等,深化住房公积金制度改革,有序推动“好房子”建设,加快构建房地产发展新模式。

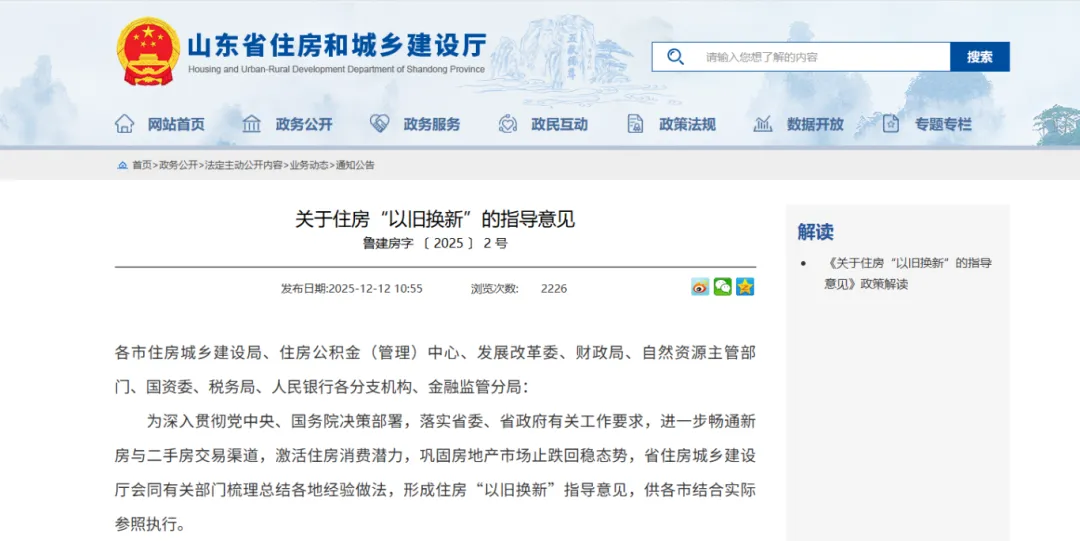

山东省率先响应,于12月12日联合10个部门发布《关于住房“以旧换新”的指导意见》,以15条具体举措构建起系统性的住房置换政策框架,打响了全国稳楼市去库存的“第一枪”。

这一政策的出台,绝非偶然,而是基于当前房地产市场发展现状、民生需求痛点以及行业转型趋势的选择。

再来看一组数据:

11月,一线城市二手住宅成交套数达49033套,创下7个月新高,环比大幅增长20%,甚至超过传统旺季9月的成交水平。前11个月,一线城市二手住宅累计成交519021套,同比增长约5%,为近四年来首次突破51万套大关。但市场分化仍持续,低线城市成交仍相对低迷。

整体来看,当前房地产行业基本面仍处于“磨底”阶段,市场持续低迷,房价持续下跌,市场担忧情绪进一步蔓延。在当前基本面承压+"十五五"规划建议表态偏向积极的背景下。多数机构认为,2026年房地产市场将整体趋稳,核心城市优质资产有望在政策优化与需求支撑下率先企稳,而级城市仍面临去化压力。行业发展逻辑从“增量扩张”转向“存量优化”,保障性住房、城市更新、“好房子”建设等领域成重要发展方向。随着政策端的持续呵护与实体经济的回暖,未来基本面有望逐步企稳,更为确定的是,部分优质房企基本面有望率先触底向上。

特别提示:本文仅为信息分享,不构成任何投资建议。市场有风险,投资需谨慎。

#周度策略##股市怎么看##美联储降息25个基点,如何影响金融市场?#

$招商沪深300地产等权重指数A(OTCFUND|161721)$$招商匠心优选混合A(OTCFUND|017964)$

本文作者可以追加内容哦 !