四川大决策投顾 核心观点

行情回顾

国际方面:美股三大指数周五集体收跌,道指跌0.51%,纳指跌1.69%,标普500指数跌1.07%。热门中概股多数下跌,纳斯达克中国金龙指数收跌0.3%。

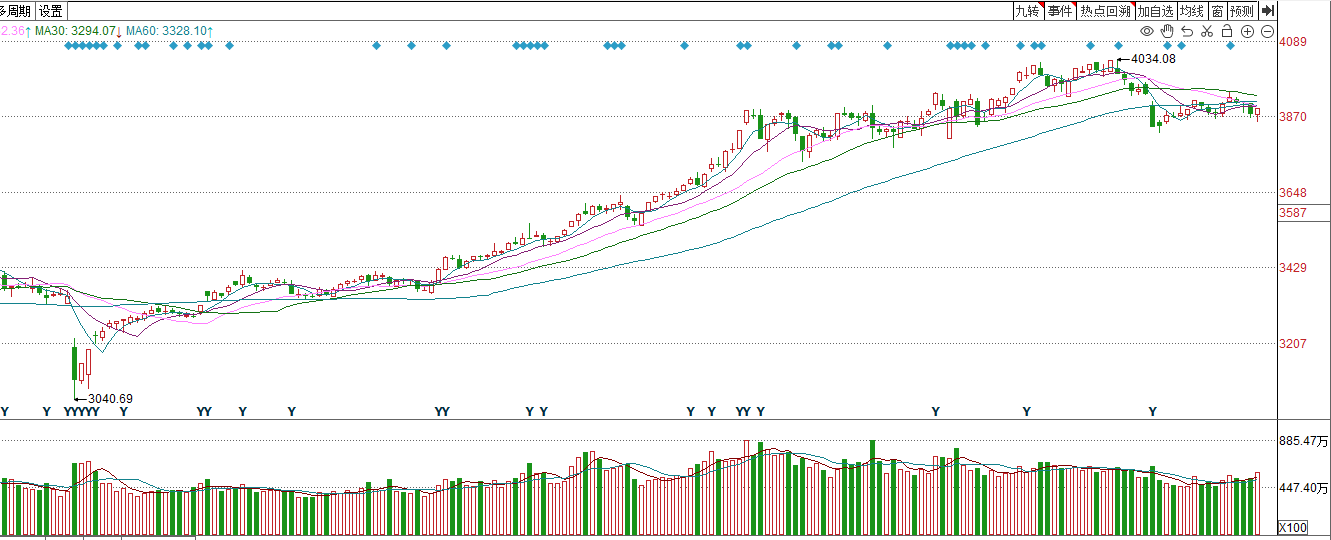

A股方面:周五指数集体探底回升,收盘沪深创分别上涨0.41%、0.84%和0.97%,科创50上涨1.74%。盘面迎来弱修复,个股几乎涨跌各半,涨跌比为2683:2612。板块方面,可控核聚变、线缆部件及其他、贵金属、超导材料、金融新材料、集成电路制造、电网设备、半导体设备、柔性直流输电等涨幅居前,体育、赛马概念、房地产服务、百货零售、科创次新股等跌幅居前。沪深两市成交额2.09万亿,较上一个交易日放量2351亿。

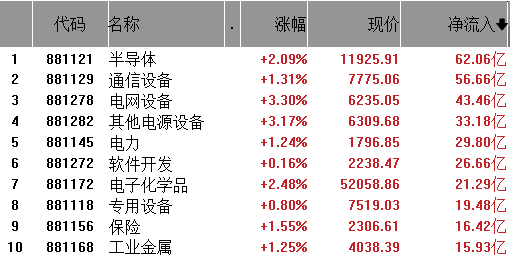

电网设备板块为周五市场资金流入居前的方向,该板块当日净流入43.46亿,其驱动因素是:消息面上,英伟达下周将举办数据中心电力问题峰会,高盛报告指出电力供应已成为AI发展重大阻碍,到2030年全球数据中心用电需求预计暴涨160%,带动电网设备订单同比翻倍,行业估值逻辑重塑,随着风光基地大规模并网,电网改造升级成为刚性需求,新型电力系统建设推动需求从"传统替换"转向"高端增量",特高压主设备、智能配网终端、数字化调度系统需求激增,内外需景气共振,板块迎来结构性上升周期。

板块领涨个股:中能电气(300062)、通光线缆(300265)、灿能电力(920299)等。

主力动向

1、大盘成交量

周五上证指数单边成交9100亿元,深成指单边成交11823亿元,沪深两市全天成交额2.09万亿,较上一个交易日放量2351亿。

周五A股呈现探底回升的深V行情,三大指数悉数收涨,两市成交较上一个交易日出现明显放大,当前政策利好持续落地、资金面边际改善,指数二次探底风险基本已经消除,短期的震荡是消化分歧,正是为春季躁动行情夯实基础。

2、板块资金进出情况

从行业板块资金净流入来看,半导体、通信设备、电网设备净流入排名前三,其他电源设备、电力、软件开发等紧随其后。

从行业板块资金净流出来看,银行、零售、能源金属净流出排名前三,电池、计算机设备、农化制品等紧随其后。

操作策略

美联储12月利率决议和国内12月重磅会议相继落地,周五指数探底回升集体收涨,情绪也有弱修复,积极信号在于量能再回2万亿元上方。我们认为,随着美联储继续降息且鲍威尔继续鸽派、国内重磅会议为明年经济定调和周五指数探底回升,指数二次探底风险基本已经消除,短期市场的震荡结构或还将延续,但要理性且乐观的看待当前的震荡,因为这是在为春季躁动行情蓄势,A股中长期的牛市底色没有改变,而一年一度的春季躁动行情也不会缺席。故策略应对上,短期仍然以震荡结构看待,可部分仓位围绕高频活跃热点博弈结构性投资机会,以跌买涨卖为主,中线建议精选方向和个股,耐心持股并以时间换空间。

方向上,建议关注:

内需消费:12月8日重磅会议强调坚持内需主导,建设强大国内市场+12月11日重磅会议中,扩内需继续成为明年的首要经济工作任务+三部门发布《关于加强商务和金融协同,更大力度提振消费的通知》+茅台酒价周六大反攻,飞天茅台酒价格跳涨4次。

(2)商业航天:《国家航天局推进商业航天高质量安全发展行动计划(2025—2027年)》印发+商业航天司设立+SpaceX确认2026年IPO计划 估值半年翻倍至8000亿美元。

(3)反内卷(风光储锂、固态电池):12月11日重磅会议提出深入整治“内卷式”竞争+北京光和谦成科技有限公司成立,有企业人士称其为“多晶硅平台公司。

(4)房地产:12月11日重磅会议对于明年房地产市场进行定调,明确要求“着力稳定房地产市场”。

(5)AI电力:美国对数据中心自建发电设施审批快+中法两国发布关于持续推进和平利用核能领域合作的联合声明+能源强国+可控核聚变从实验验证迈向工程示范。

技术面:

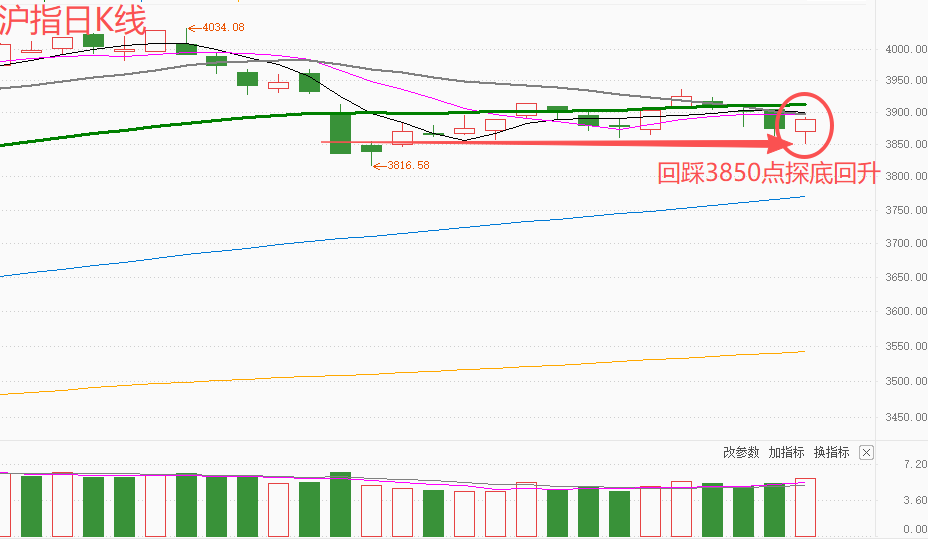

上证指数周五回踩3850点支撑后探底回升,量能明显放大,短线出现止跌企稳信号。

创业板指周五放量上涨,目前仍维持在60日均线上方运行,短期60日均线支撑有效。

大盘压力位:短期压力4000点一线;重要压力4100点一线。

大盘支撑位:短期支撑3850点一线;重要支撑3800点一线。

仓位提醒:6成上下。

风险提示:题材快速轮动,切忌盲目追高。

(分享的内容旨在为您梳理投资方向及参考学习,不构成投资建议,不作为买卖依据,您应当基于审慎原则自行参考,据此操作风险自担!)

本文作者可以追加内容哦 !