风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

朋友们,财官又来了。今天的“案发现场”,是神州数码的三季报。第一眼看去,有个数字挺扎眼:前三季度净利润6.70亿元,同比下降了25%。利润下滑,这通常是警铃。$神州数码(SZ000034)$

但奇怪的是,另一组数据却在唱反调:公司收到客户的订单金额高达41.12亿元,同比增长18.89%,还创下了历史新高。

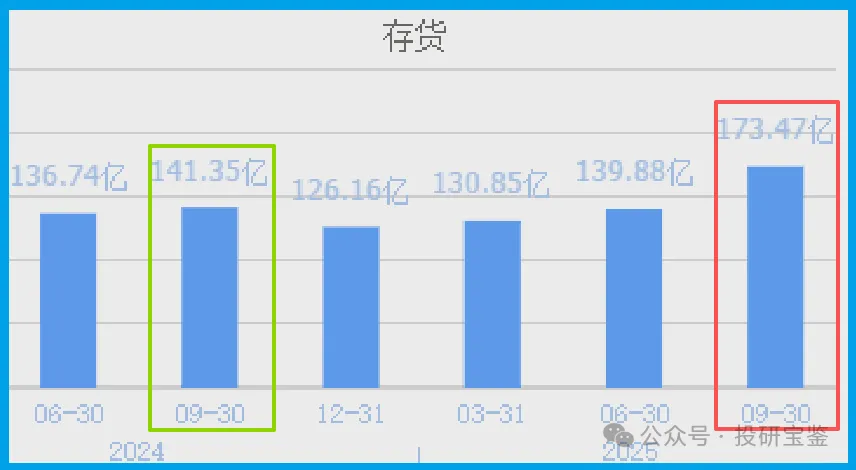

更让人摸不着头脑的是,伴随着天量订单,公司的存货也冲到了173.47亿元的历史最高点,同比增长22.72%。

利润表“报警”,订单和存货表却“报喜”。这出罗生门背后,到底藏着什么秘密?北向资金的加仓,又看到了什么不一样的故事?

矛盾的现场:“失血”的利润与“输血”的现金

办案第一步,我们不能被单一证据带偏。利润下滑是事实,但公司的“生命线”——现金流,却给出了完全不同的证词。

财报显示一个惊人的数字:前三季度公司销售商品、提供劳务收到的现金总额高达1297.42亿元。

这个数字远超公司的营业收入,说明生意做完,钱不但一分没少,还超额、极速地回到了公司口袋。这种强大的“现金收割”能力,是它最硬的底牌。

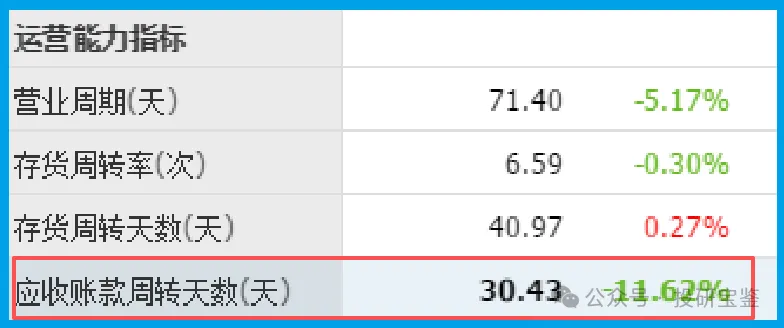

支撑这张底牌的,是高效的运营系统。公司的销售回款周期只有30天,并且同比加快了11.62%。

这意味着,从产品卖出到货款入账,平均只用一个月。钱回来得越快,手里的“子弹”就越充裕。

所以,利润表的下滑,更像是公司为了某个目标,主动选择的一种“战略性牺牲”。

而充沛的现金流和高速的回款,才是它敢于做出这种选择的真正底气。

连接动机:从“卖水人”到“修管道”的野望

那么,公司到底在为什么样的“未来战役”囤积粮草?答案在于它的业务转型。

神州早已超越传统IT分销,其“神州鲲泰”品牌,正致力于打造覆盖计算、存储、传输、安全的国产化算力全栈产品体系。

当前最具想象力的落子,是“液冷服务器”。随着AI算力需求爆炸,芯片功耗不断突破极限,传统风冷散热已无能为力。

液冷技术,通过液体直接带走热量,成为高密度数据中心唯一的解决方案。

公司正聚焦于主流的冷板式液冷方案,开发整机柜产品,瞄准大模型训练等高热密度场景。

风险告知

深夜的财务分析室,当侦探为一份“现金充沛、订单新高”的财报感到兴奋时,一份最新的“体检报告”被送了进来。

报告上只有一个核心指标,但其读数却足以让所有乐观的推演瞬间冻结:销售毛利率仅为3.55%。

这已经不是一个偏低的数字,而是一个在商业世界中接近“生存红线”的危险信号。

更致命的是趋势——这个数字同比大幅下降了20.94%。这意味着,公司每卖出100元产品,毛利润只剩不到3.6元,且赚钱能力还在快速萎缩。

财官结案

纵观此案,神州的财报呈现了一场典型的“以时间换空间”的战略预演。

利润下滑,是它为布局未来而主动支付的“入场券”和“前期成本”。

真正的主线剧情,由另外三个数据揭示:创纪录的订单预示着市场需求的存在;创纪录的存货暴露了公司全力备战的姿态;而远超营收的现金流入,则提供了支撑这场长期战役的无限粮草。

北向资金的加仓,是对这一战略逻辑的有限认同。这堂课的核心启示是:在产业变革期,评估一家公司,绝不能静态地只看其当期利润的增减。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。#社区牛人计划##【悬赏】2025三季报启幕!谁主沉浮?#

本文作者可以追加内容哦 !