关于报告的所有内容,请于公众『市场分析报告』阅读原文

《火电 + 绿电+水电+核电,2026年投资方向最明朗的核心公司(附名单)》

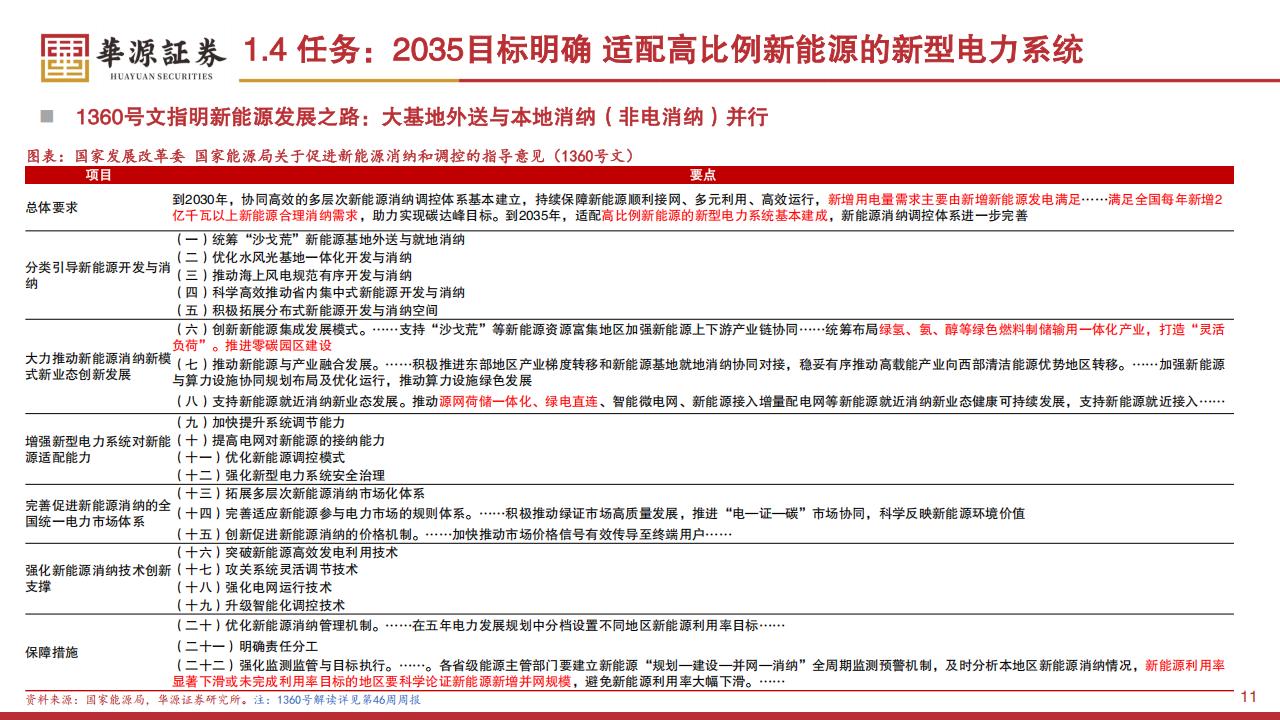

随着我国电力系统正式步入从“十四五”向“十五五”过渡的关键期,电力行业的供需格局、定价机制与投资逻辑正在发生深刻重构。根据最新统计数据,2025年至2035年期间,全国全社会用电量增速预计将维持在4.5%至5.0%的稳健区间,到2035年总发电量将达到16.45万亿千瓦时。在双碳战略约束下,煤电的定位正从电量主体向调节性电源加速转型,其利用小时数预计将从2024年的4377小时持续下滑至2035年的3098小时。

本次梳理围绕“十五五”电力形势、火电再定价、绿电高质量发展及水核资产溢价展开,详细统计了各省份的供需缺口与价格信号,列举了核心电力运营商在红利叙事下的最新动向。

一、电力供需

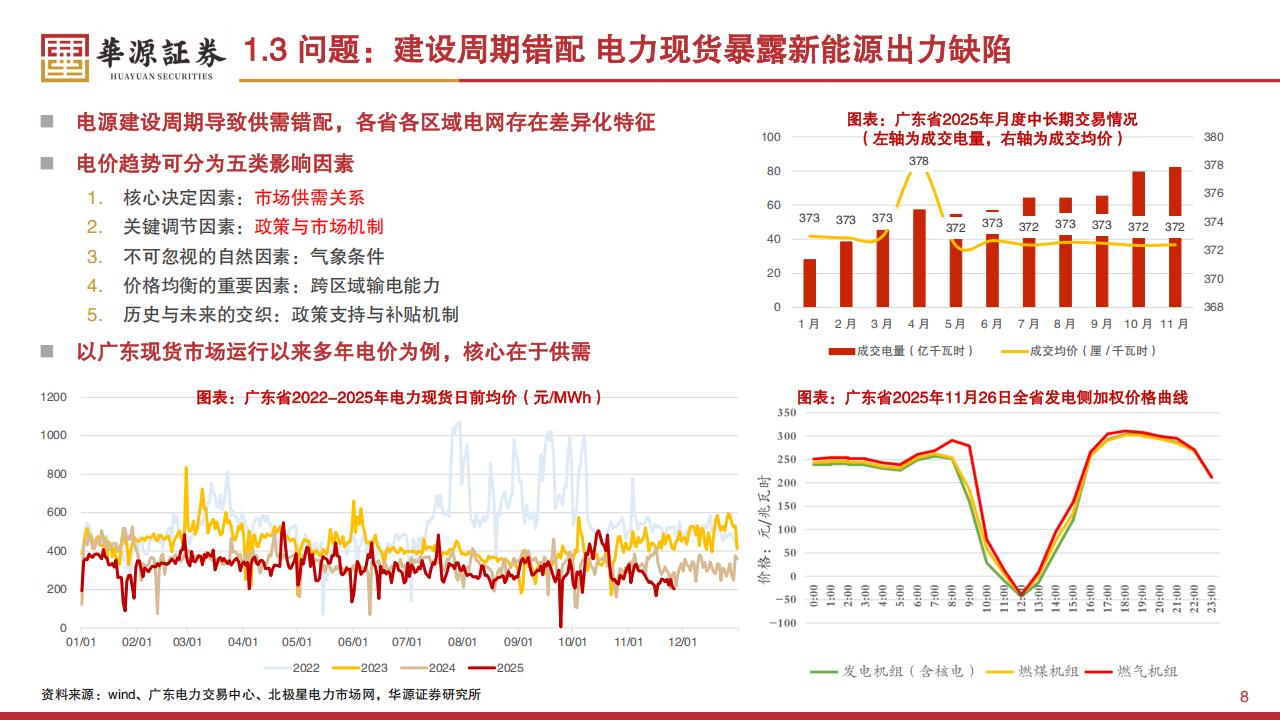

“十五五”期间的电力供需格局预计将呈现明显的“前松后紧”特征。在电量平衡层面,由于前期新能源装机的大规模释放,2026年至2028年的电量供给相对宽松,煤电的利用小时数在这一阶段将面临较大的下行压力。然而,在电力平衡(负荷平衡)层面,夏季晚高峰的用电紧张情况仍将局部存在。测算显示,全国夏季最大负荷将从2025年的15.24亿千瓦攀升至2035年的25.78亿千瓦,对应的实际备用率在2035年可能下滑至22.1%。这意味着具备确定性出力的电源在高峰时段将拥有更高的市场议价权。

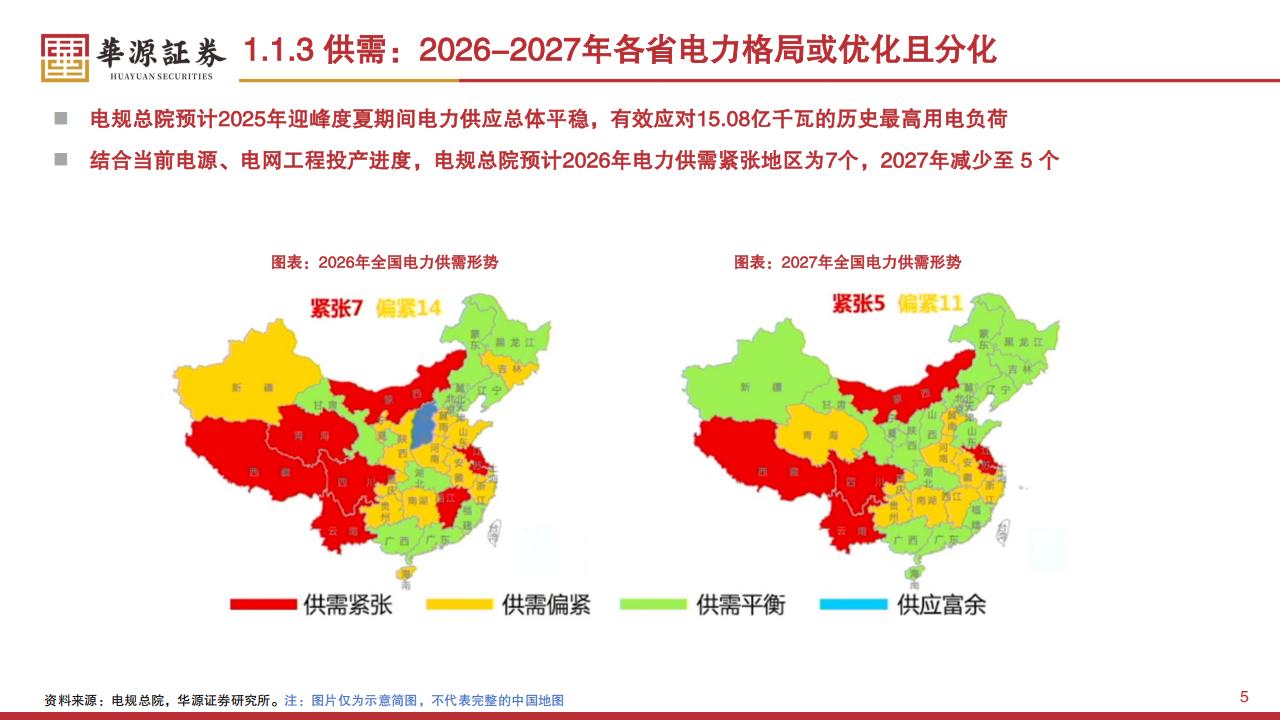

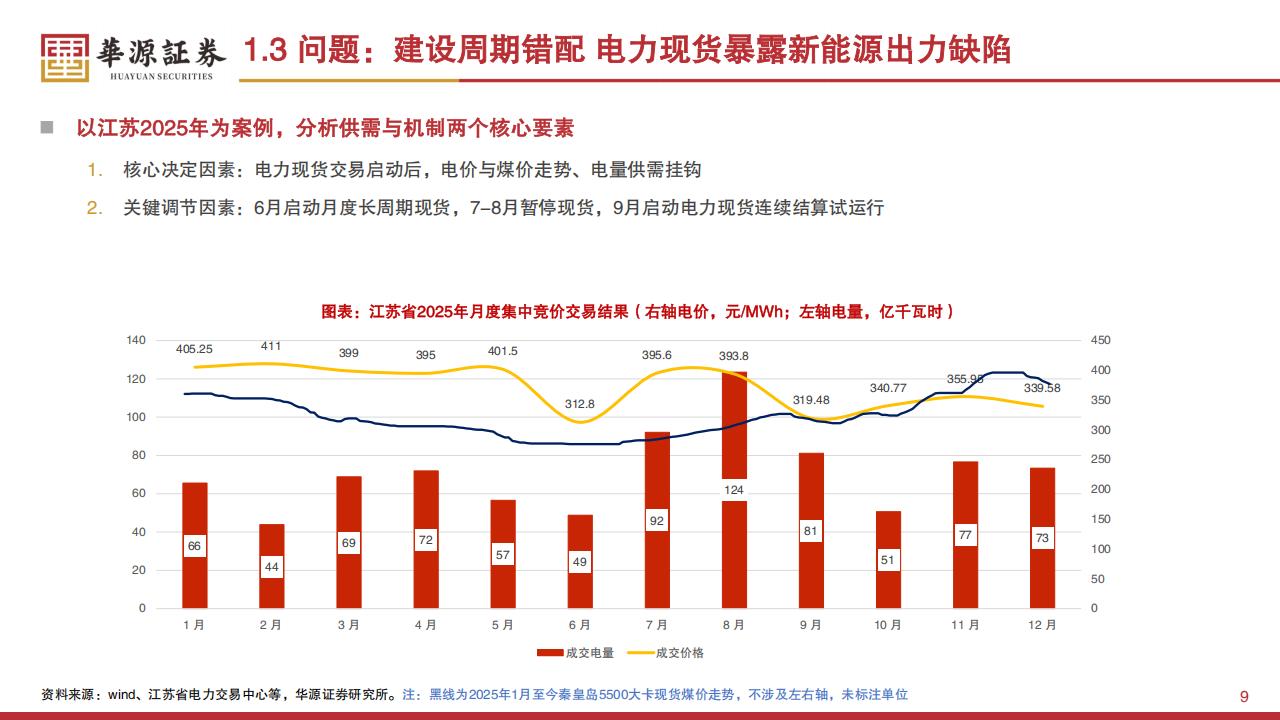

各省份的电力格局将出现显著的地域性分化。电规总院预计,2026年全国电力供需紧张的地区将有7个,包括河北、山东、江苏、浙江、安徽、广东等经济大省,而到2027年这一数字预计将减少至5个。在这一背景下,各省的电力现货市场已基本实现全面覆盖。山西、广东、山东、甘肃、蒙西等地已进入正式运行或连续结算试运行阶段,高频的价格信号开始实时反映电力的时间价值。对于华能国际(华能国际电力股份)、华润电力、国电电力等拥有优质调峰资产的公司而言,现货市场的全面铺开将使其从单纯的“卖电量”转向“卖灵活性”。

二、火电板块

火电行业的叙事逻辑正在经历从“双碳转型”向“红利回归”的第三阶段跨越。在2021年的双碳叙事中,市场主要关注火转绿的成长性;而从2023年11月容量电价机制建立以来,火电的周期属性被显著削弱,股东回报成为核心锚点。容量电价机制的引入,旨在通过覆盖火电机组50%以上的固定成本,确保其在低利用小时数下仍能维持稳健的现金流。这为火电企业提高分红比例奠定了坚实的财务基础。

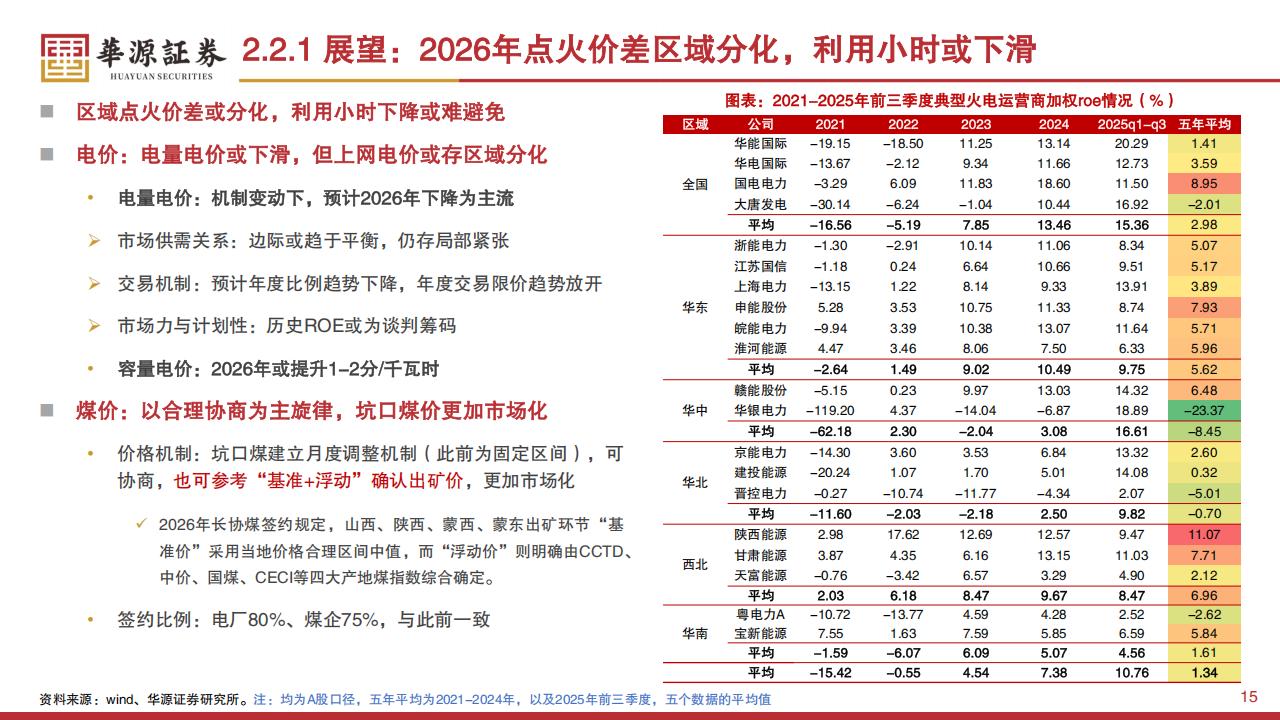

从盈利表现看,2025年前三季度,典型的火电运营商实现了显著的业绩增长,但区域分化特征明显。华北与华中地区的盈利改善程度普遍优于华东与华南。比如京能电力(北京京能电力)2025年前三季度归母净利润同比大增124%,建投能源(河北建投能源)更是同比激增263%。相比之下,受区域点火价差缩窄影响,粤电力A(广东省电力发展股份)的利润表现则相对承压。在ROE表现上,华能国际(华能国际电力股份)2025年前三季度加权ROE达到20.29%,位居全国龙头之首,大唐发电(大唐国际发电股份)也实现了16.92%的高回报水平。

投资视角下,火电标的的吸引力正从利润增长转向分红预期。主流运营商如内蒙华电(内蒙古华电蒙华能源)、国电电力、申能股份(上海申能股份)的分红比例已提升至50%至70%区间。尤其是国电电力,公司已发布2025-2027年分红承诺,明确现金分红不低于归母净利润的60%,且每股现金股利不低于0.22元。华润电力也凭借其优秀的管理能力和位于供需偏紧区域的资产,展现出极强的业绩穿越周期能力。随着煤价预期趋于稳定,火电资产的红利属性将在“十五五”期间得到更充分的市场认可。

三、绿电

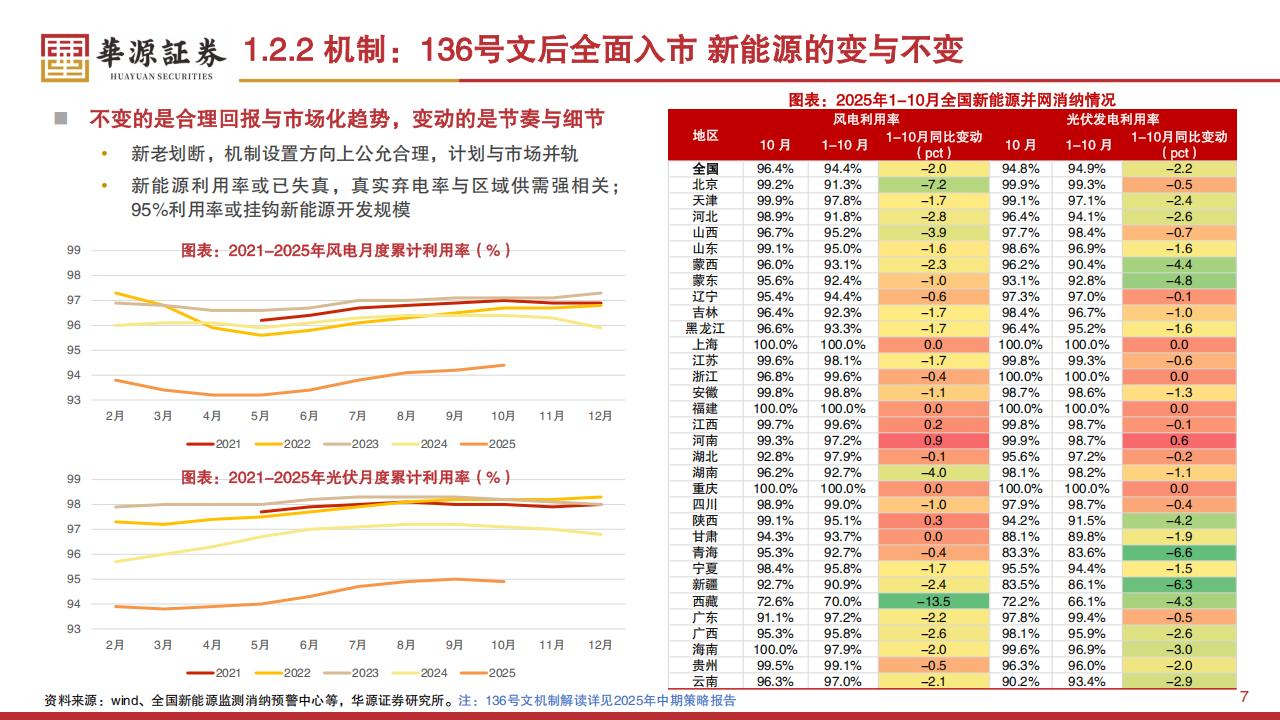

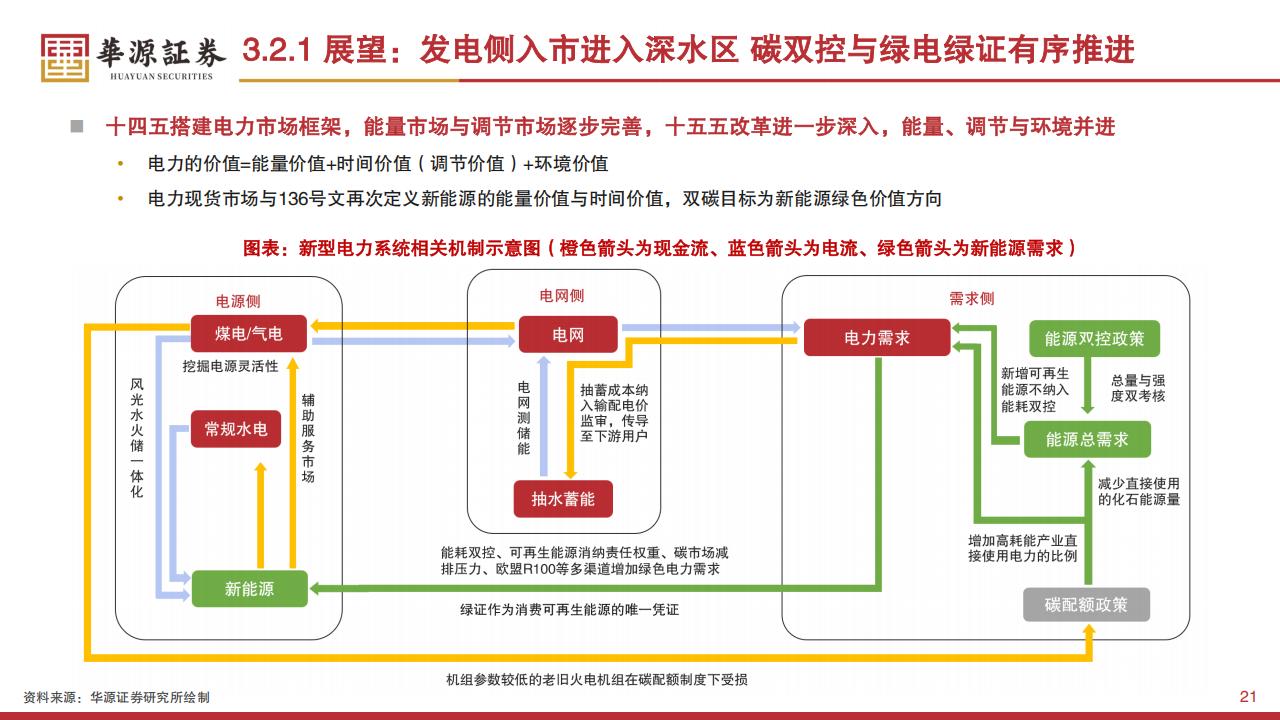

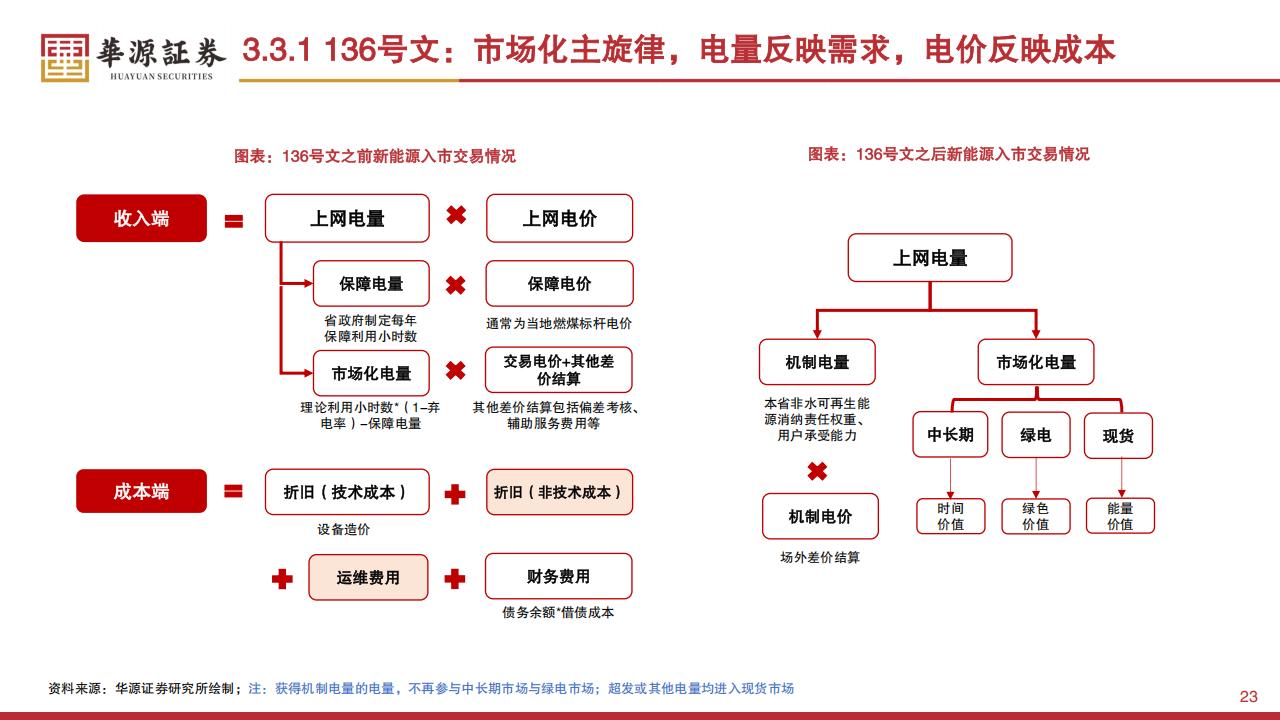

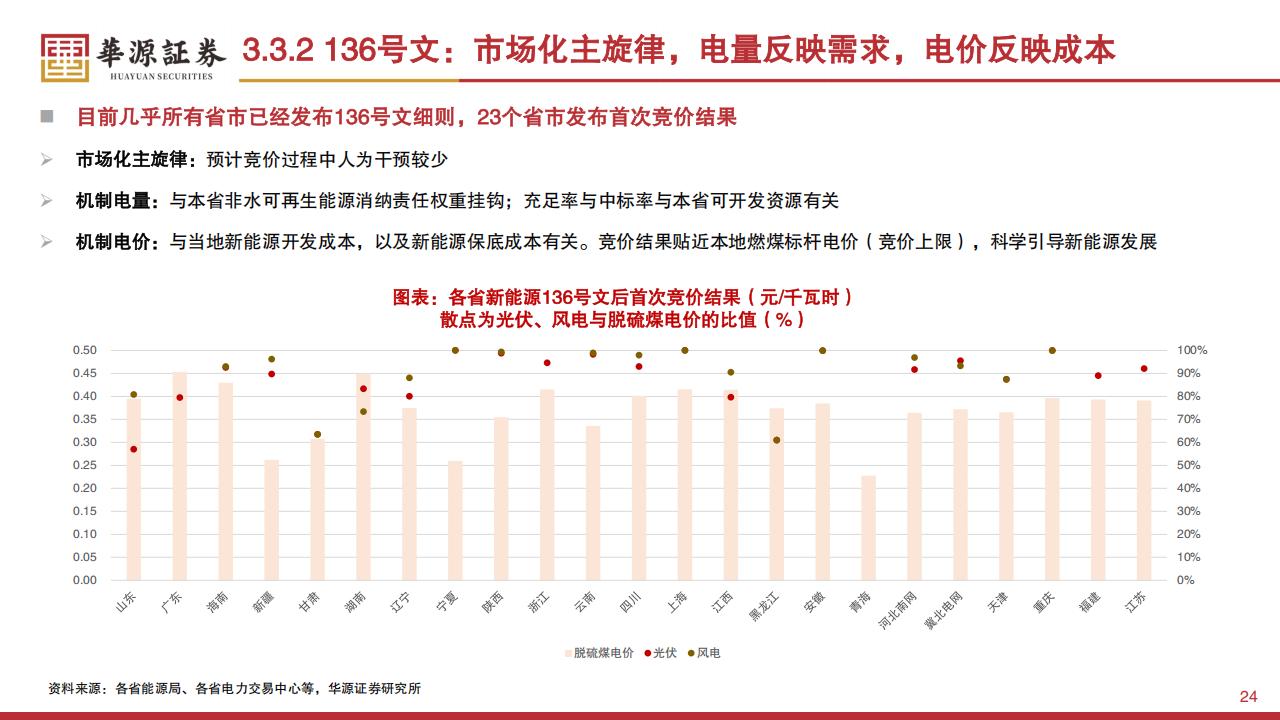

绿色电力板块在经历长期调整后,政策底部已经非常明朗。136号文的发布标志着新能源上网电价市场化改革进入深水区,电价将更真实地反映电力的能量价值、时间价值与环境价值。目前,全国绝大部分省份已发布136号文细则,首次竞价结果显示,风电与光伏的竞价电价正逐步贴近当地的燃煤标杆电价,这有利于引导新能源的高质量、有序开发 。在这一背景下,央国企已开始收缩低收益的新能源投资,部分省份如陕西、山西、福建等地已废止了合计5.9GW的不达标风光项目。

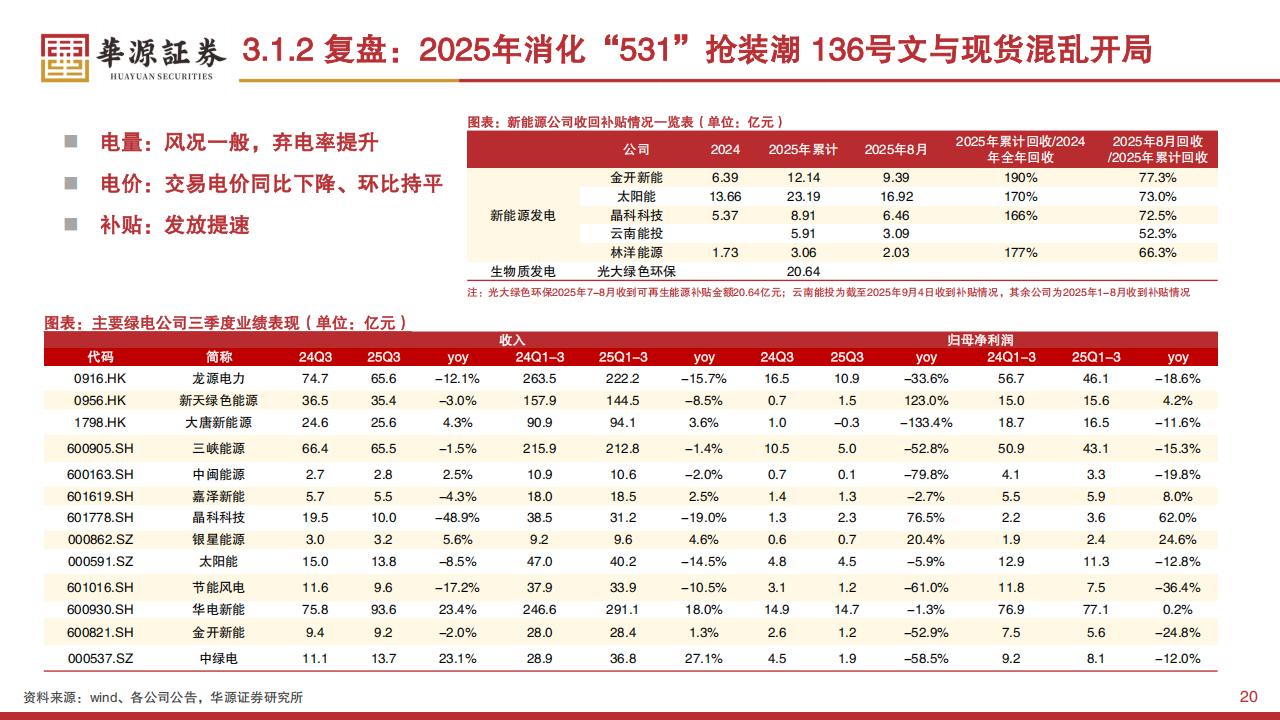

补贴发放的提速是绿电板块现金流改善的另一大看点。2025年以来,主流绿电公司收回补贴的节奏明显加快。金开新能(金开新能源股份)和太阳能(中节能太阳能股份)在2025年前8个月回收的补贴金额,已分别达到2024年全年回收额的190%和170%。这种现金流的实质性好转,直接降低了企业的财务负担。应收账款占市值比例较高的标的,如北京能源国际(地方国企)、大唐新能源(中央企业)、山高新能源(地方国企)等,其资产负债表的修复弹性预计将进一步释放。

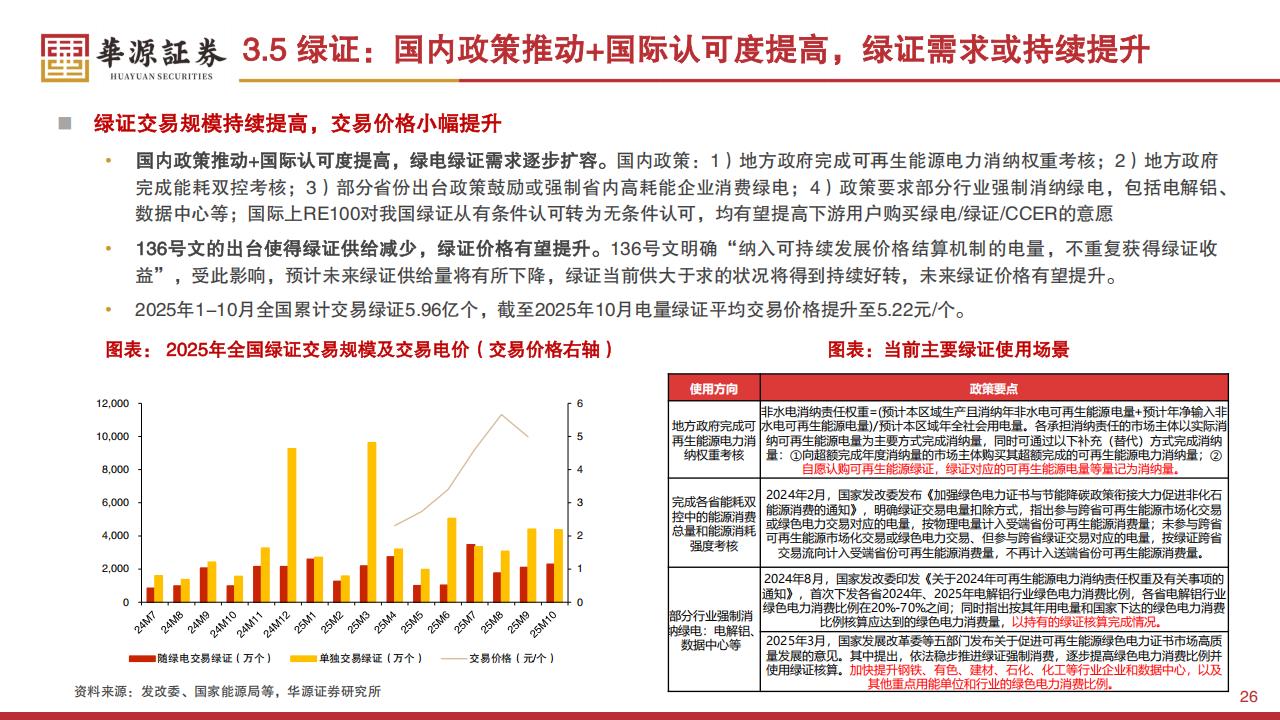

此外,绿证交易规模的持续提高也为绿电贡献了额外的业绩增量。2025年1-10月,全国累计交易绿证5.96亿个,交易价格已提升至5.22元/个。由于政策明确要求电解铝、数据中心等高耗能行业强制消纳绿电,下游用户的认购意愿正在快速扩容。对于龙源电力(龙源电力集团股份)、三峡能源(中国三峡新能源股份)等风光资源大户而言,绿证溢价将成为抵消市场化电价下行的重要筹码。尤其是龙源电力,其“以大代小”老旧风场改造项目的展开,有望大幅释放存量优质风场的潜藏价值。

四、水核资产

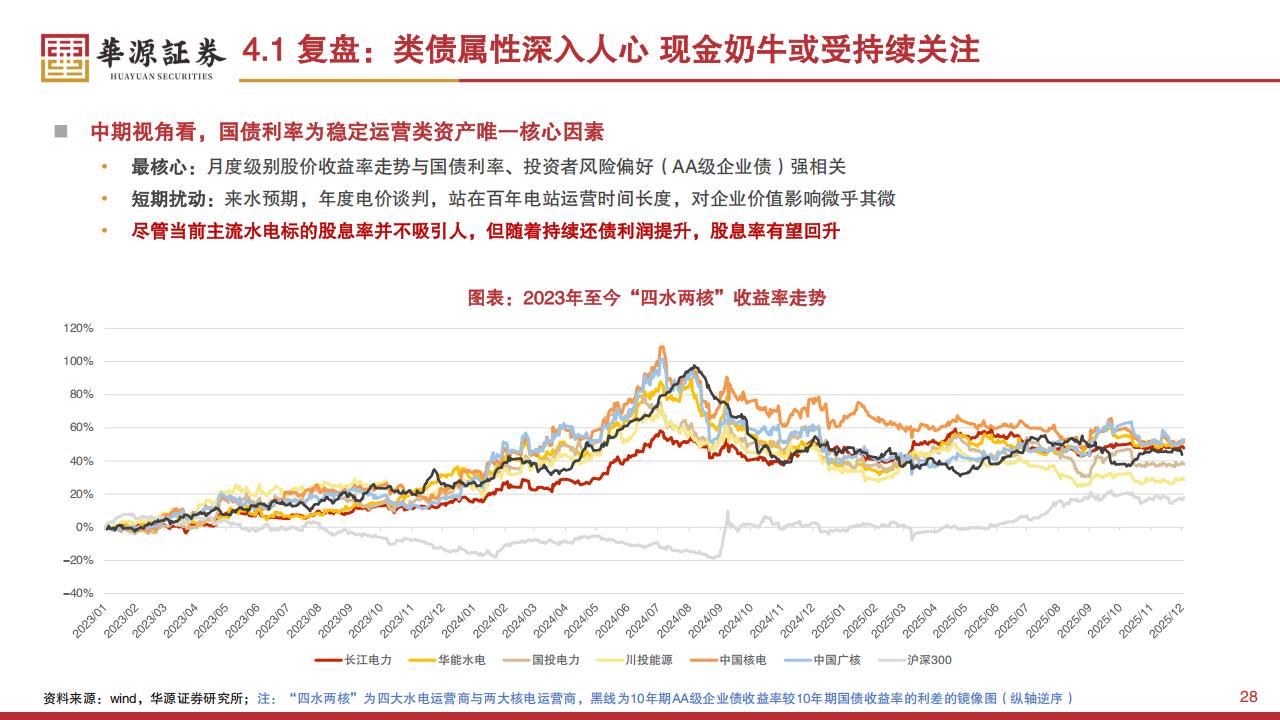

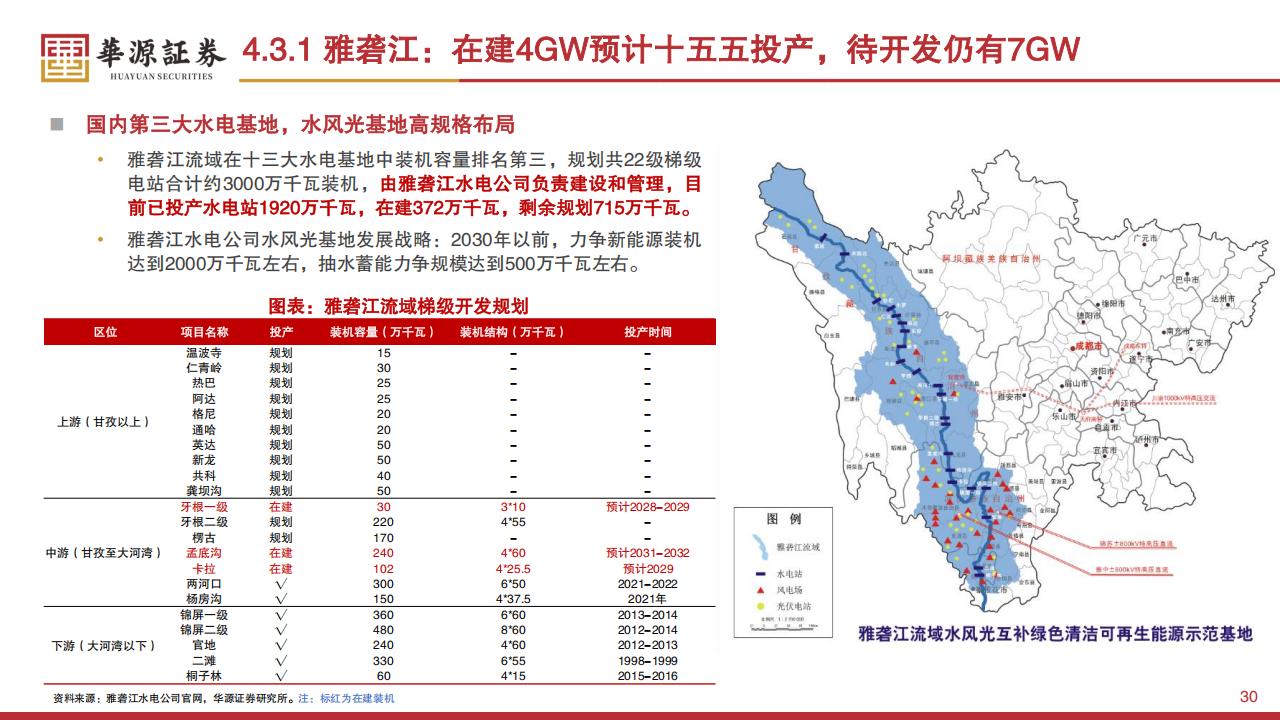

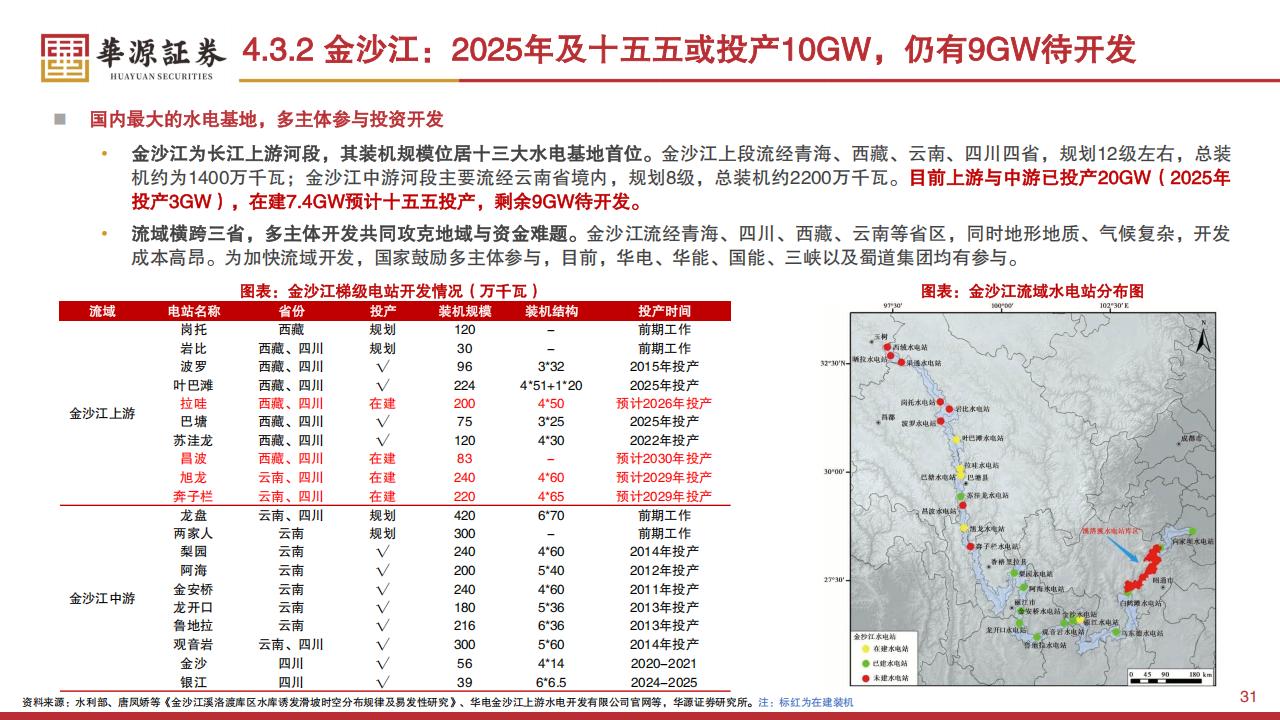

水电与核电资产因其极高的行业壁垒与类债属性,在波动市场中被视为避风港。水电资产的成本处于全电源的最左侧,在现货市场交易中拥有最厚的利润垫。长江电力(中国长江电力股份)作为全球水电龙头,其旗下的葛洲坝、三峡、溪洛渡、向家坝等电站电价稳定性超出市场预期,尤其是送华南地区的标杆电价由国务院直接核定,下行压力极小 。雅砻江流域作为国内第三大水电基地,在建的3.7GW机组预计将在“十五五”后期陆续投产,为持有雅砻江水电52%股权的国投电力(国投电力控股股份)及参股48%的川投能源(四川川投能源股份)提供了明确的成长空间。

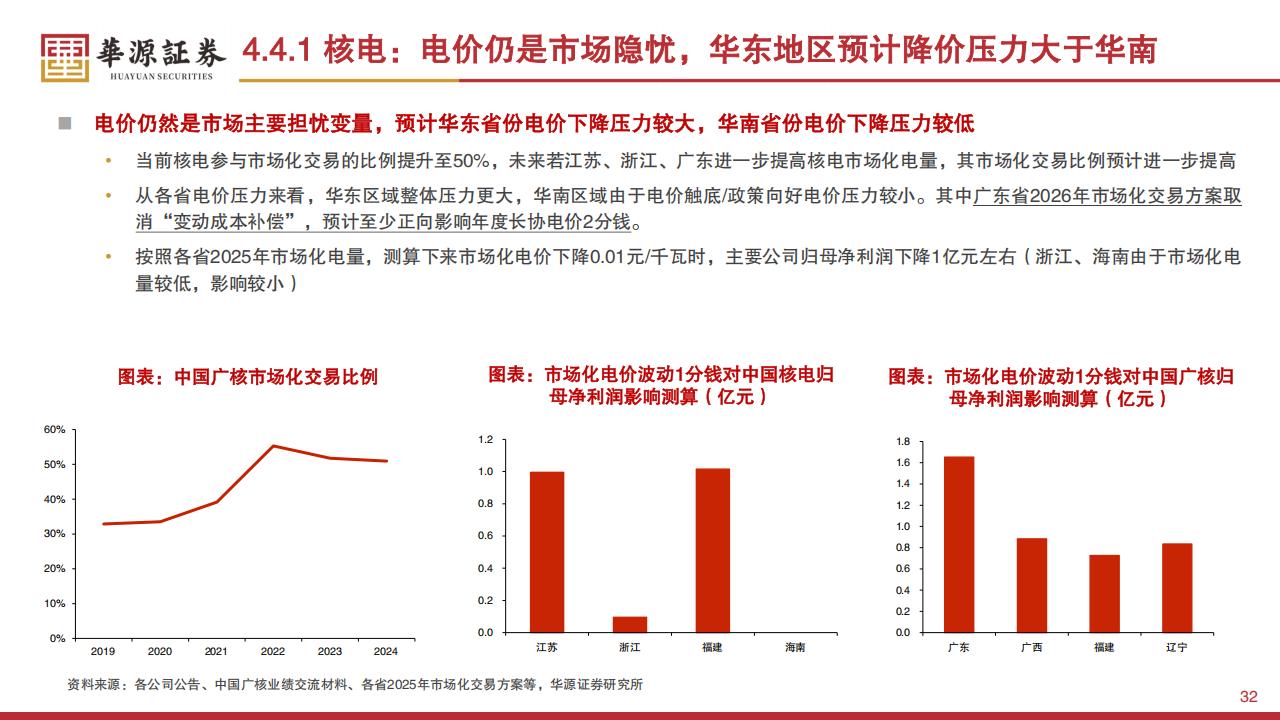

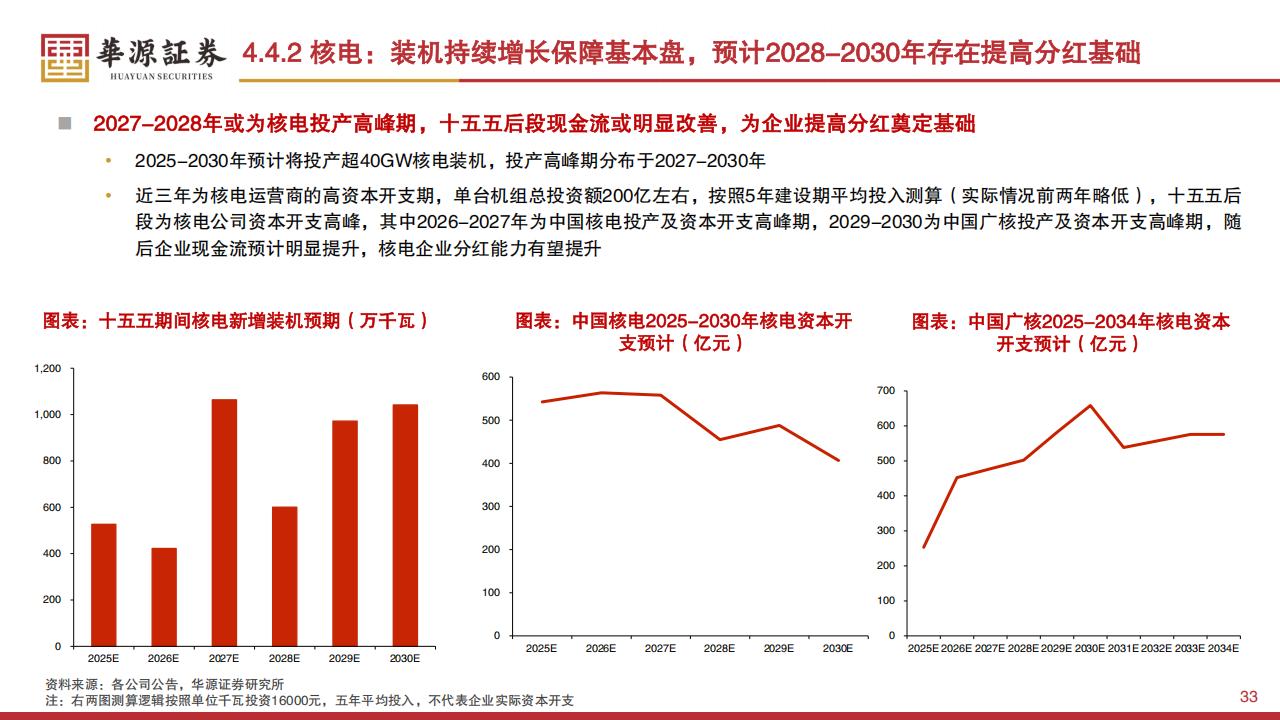

核电板块则正步入装机持续增长的基本盘。预计2025年至2030年间,全国将投产超过40GW的核电装机,投产高峰集中在“十五五”后段。中国核电(中国核能电力股份)和中国广核(中国广核电力股份)目前正处于高资本开支期,2026年至2027年将是资本开支的巅峰时点。虽然短期内市场担忧华东地区核电市场化占比提升会带来降价压力,但通过敏感性测算发现,电价波动1分钱对主要核电公司利润的影响仅在1亿元左右,整体可控。随着“十五五”后期机组的陆续投产和债务结构的优化,核电企业的分红能力有望在2028年后迎来显著提升。

五、并购重组加速与证券化潜力

在国资委提升资产证券化率的导向和并购重组政策的激励下,电力行业的整合浪潮正汹涌而至。2024年9月以来,央行与证监会联合会议加速了上市公司的重组进程。目前,主要能源集团的资产证券化率水平参差不齐。比如国电投集团和中广核集团的整体证券化率分别仅为37.40%和40.19%,存在巨大的资产整合空间。湖南省能源投资集团的证券化比例更低,仅为12.20%。

建议重点关注具备明确并购预期的央国企标的。远达环保(国电投旗下)、电投产融(国电投旗下)已在近期重组中表现活跃;华电集团旗下的华电国际、黔源电力(贵州黔源电力股份),以及大唐集团旗下的大唐发电、桂冠电力(广西桂冠电力股份)均拥有大量未上市的优质火电或水电资产。特别是黔源电力,作为华电集团在贵州唯一的清洁能源平台,其关联方乌江水电拥有近9GW的水电装机尚未上市,潜在的整合价值极大。这种由资产注入带来的成长性,是“十五五”期间公用事业板块寻找确定性的重要路径。

在关注上述明朗方向的同时,小伙伴们需审慎防范煤电利用小时数下滑超出预期、电力市场化交易中电价传导困难以及新能源存量补贴核查带来的减值风险。此外,水电与核电资产的收益率对利率环境高度敏感,且来水情况的不确定性可能对年度业绩产生短期扰动。在“震荡的过渡”中,具备核心资产规模、低负债率及高分红能力的优质龙头将是穿越周期的关键。

六、做个分类汇总

火电龙头: 华能国际、华电国际、国电电力、大唐发电、华润电力、内蒙华电、浙能电力、江苏国信、上海电力、申能股份、皖能电力、淮河能源、赣能股份、华银电力、京能电力、建投能源、晋控电力、陕西能源、甘肃能源、天富能源、粤电力A、宝新能源

新能源标的: 三峡能源、龙源电力、新天绿色能源、大唐新能源、中闽能源、嘉泽新能、晶科科技、银星能源、太阳能、节能风电、华电新能、金开新能、中绿电、山高新能源、北京能源国际

水电核心: 长江电力、华能水电、国投电力、川投能源、黔源电力、桂冠电力、韶能股份、中国电力

核电标的: 中国核电、中国广核

并购重组潜力: 远达环保、电投产融、广西能源、五凌电力、乌江水电(未上市)

本文作者可以追加内容哦 !