风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

当账面利润近乎停滞时,涌入公司的真实现金却增长近三倍,国际资本这场豪赌的秘密,就藏在几组撕裂的财务数据里。$朗威股份(SZ301202)$

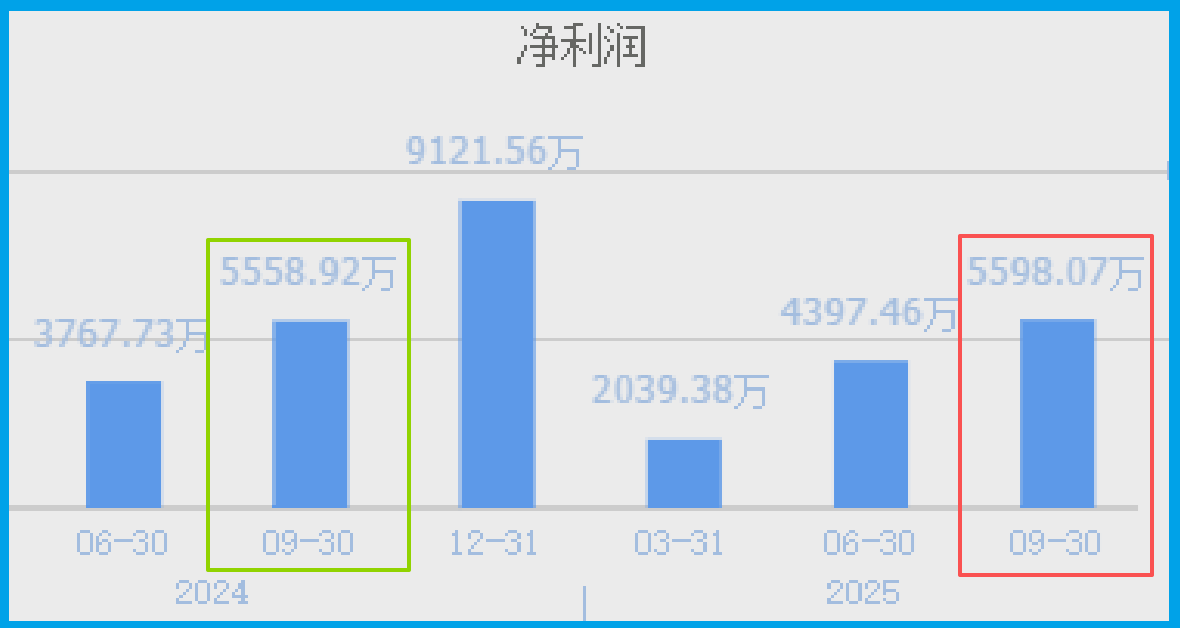

深夜,财官的屏幕被一份三季报照亮。朗威股份前三季度净利润5598.07万元,同比增长仅0.70%,业绩平淡如白水。

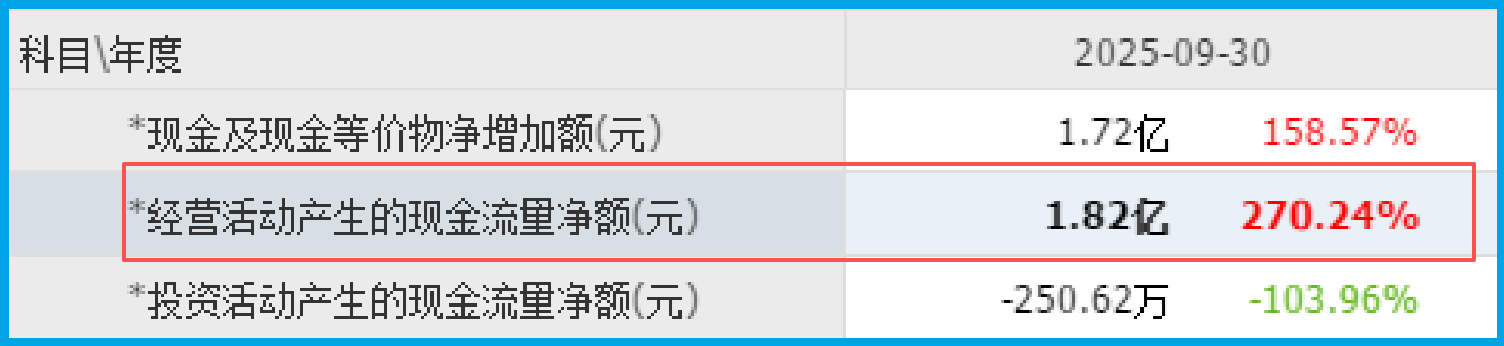

然而,视线下移,现金流量表上一行数字却让他瞳孔收缩:销售商品收到的现金净额高达1.82亿元,同比暴增270.24%,数额竟是净利润的近4倍。

利润与现金流的巨大裂痕,如同财务报表上的一道暗门,背后显然藏着不为人知的真相。

神秘访客:国际资本的“超前共识”

谁比财报更早知道内情?股东名册提供了线索。报告期内,代表外资的北向资金(香港中央结算有限公司)持仓猛增120%。

同时,欧洲金融巨鳄巴克莱银行(Barclays Bank PLC)也新晋成为重要股东。

北向资金素有“聪明钱”之称,巴克莱则以全球视野和深度研究闻名。

这两路资本不约而同地大举加仓,绝非基于一份利润近乎零增长的“成绩单”。

它们押注的,必定是报表数字之外,更宏大、更确定的未来趋势。

这个趋势,直指朗威所处的赛道——数据中心基础设施。在全球人工智能(AI) 与数字经济的浪潮下,算力成为核心生产力,而承载算力的数据中心,正迎来一轮从风冷到液冷的颠覆性升级周期。

关键解密:“负坏账”揭示的回款革命

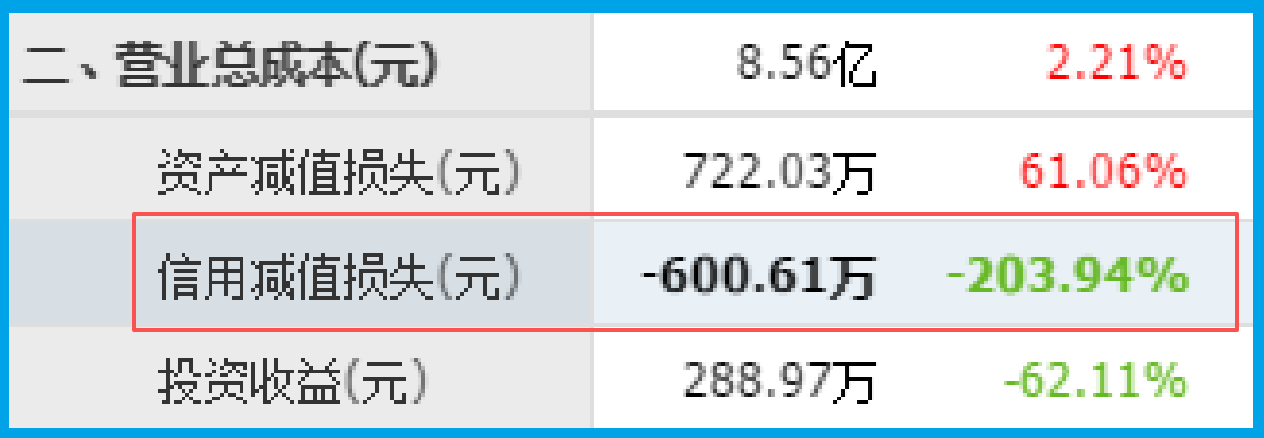

巨额现金从何而来?一个更隐秘的财务科目提供了铁证:公司的信用减值损失(坏账准备)为-600.61万元,同比大幅下降203.94%。

这个负数是破案的关键钥匙。在会计上,它意味着公司不仅没有产生新的坏账,反而收回了大量过去已计提、认为无法收回的旧账。

这直接证明了公司下游客户的付款能力和信用状况正在发生根本性好转,销售回款变得极其顺畅。

“负坏账”与“现金净额激增270%”这两条线索完美互证。

它说明现金流的爆炸式增长,并非来自激进的销售,而是源于经营质量的脱胎换骨——生意做得更踏实,钱收回得更快了。

行业底牌:藏在“机柜”里的液冷革命

资本押注与现金流改善的终极答案,在于公司业务的真实底色。朗威的主业是提供服务器机柜、微模块等数据中心“骨骼”与“血管”。

当前,高功耗的AI服务器正推动一场“液冷革命”。液冷并非简单改造散热器,它要求对整个机柜的承重、布局、冷却管路进行全新设计。

因此,传统的机柜供应商,恰恰是这场革命中最先、也是最确定的受益者之一。

尽管公司2022年液冷机柜收入占比仅为3.79%,但这恰恰是巨大预期的来源。

它意味着公司已具备核心技术储备,正站在一个从“萌芽”到“爆发”的超级风口起点上。

全球科技巨头对液冷方案的加速采纳,预示着订单潮可能即将到来。

风险勘查

在梳理完全部“利好”证据后,财官侦探的档案里新增了一份无法忽视的反向线索。

财报显示,公司“收到客户的订单”金额为755.82万元,同比显著下降了30.40%。

这个数据像一个不和谐的休止符,打断了此前基于现金流的乐观推理。

订单是公司未来收入的“粮草”和“天气预报”,其近三分之一的缩水,可能预示着其未来的业绩将收到影响。但金额不大,影响也有限。

朗威的财报,像一部精彩的悬疑片序幕。它清晰地展示了:在净利润看似平静的水面之下,经营性现金流的巨浪已率先涌动;

在传统的机柜业务之外,一场由AI算力驱动的液冷革命正悄然来临。

北向资金与巴克莱的押注,正是对这一产业趋势的提前投票。然而,从财务数据改善到主营业绩全面爆发,中间仍需跨越技术、市场与竞争的桥梁。

财报侦探的价值,就在于拨开数字的迷雾,同时看清远方的灯塔与脚下的礁石。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。#社区牛人计划##【悬赏】2025三季报启幕!谁主沉浮?#

本文作者可以追加内容哦 !