风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

当一份财报显示利润大幅下滑时,公司的现金流却暴增177%,仓库里还堆满了价值3.6亿的存货——这些矛盾的数据,像极了精心布置的“犯罪现场”。$盛视科技(SZ002990)$

深夜,财官的办公室烟雾缭绕。盛视科技的三季报摊在桌上,几组数据让他陷入了沉思。

最刺眼的是利润:6130.63万元,同比下降44.29%。这通常是公司遇到麻烦的明确信号。

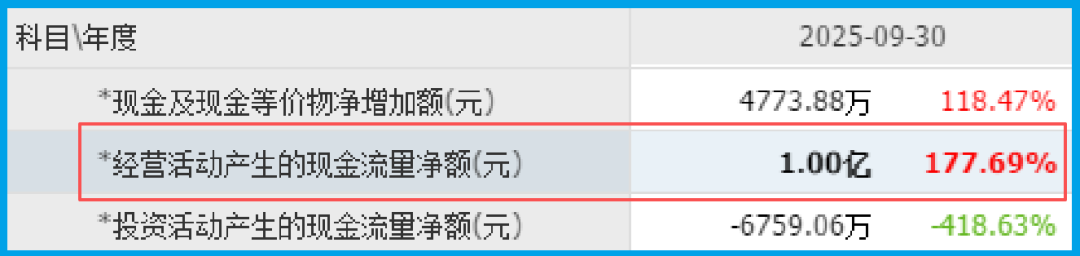

然而,现金流量表却讲了一个截然不同的故事。公司销售商品收到的现金净额高达1.00亿元,同比暴增177.69%。

关键物证:激增44%的“战略储备”

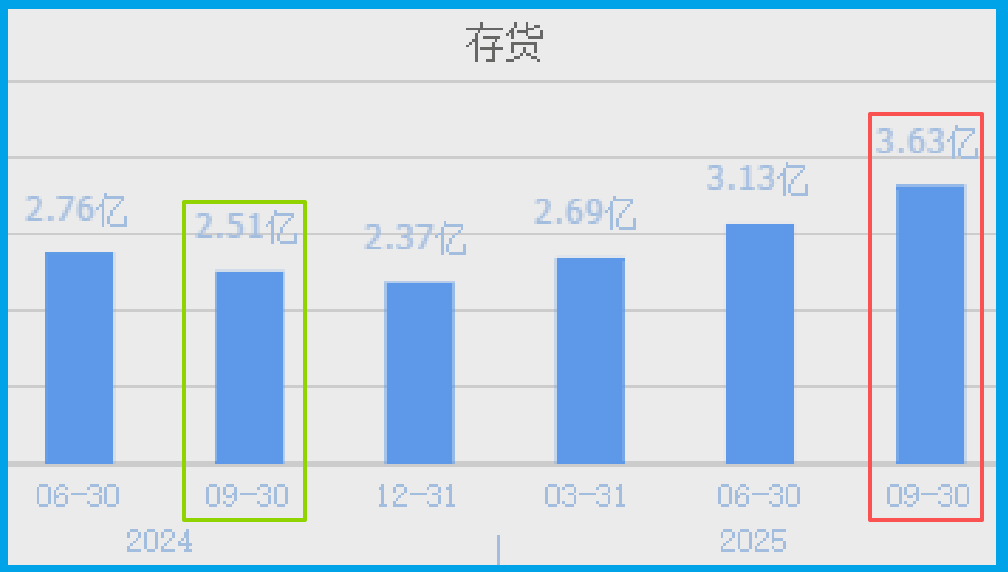

当财官调查资产负债表时,发现了第二个关键物证:存货。3.63亿元的规模,同比增长44.94%,创下历史纪录。

在侦探眼中,存货的激增有两种可能:一是产品滞销,风险堆积;

二是为未来爆炸性订单所做的战略储备。结合公司现金流强劲、回款良好的事实,第二种可能性更大。

这像极了战前的“弹药囤积”,公司正在为某个确定性极高的未来需求,进行大规模的生产准备。

深度调查:“存储芯片”与“人形机器人”的双重身份

要理解这一切,必须查清盛视的底细。表面上看,它是一家提供智能产品和“AI+行业”解决方案的公司。

但深入挖掘后,财官发现了它的双重身份:公司通过参股的亿铸智能,切入存算一体AI芯片赛道,瞄准数据中心、自动驾驶等大算力场景。

同时,公司在人形机器人研发上取得重要进展,瞄准口岸查验等多元场景。

从AI解决方案商到存储芯片和机器人的布局者,公司正在经历一场深刻的技术转型。利润的短期下滑,很可能是为这场昂贵转型支付的“学费”。

证人证词:32%增长的订单与北向资金的“信任票”

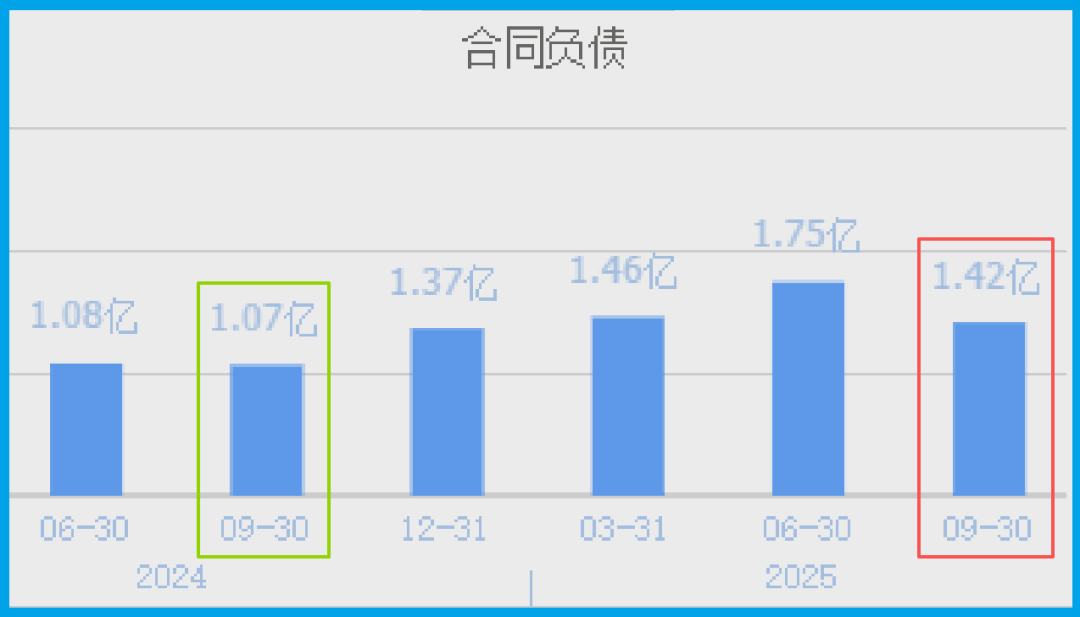

另一份有利证词来自订单数据。公司收到客户的订单1.42亿元,同比增长32.31%。

在利润下滑的背景下,订单的持续增长尤为珍贵,它证明市场需求依然旺盛。

更重要的是“北向资金”的动向。香港中央结算有限公司稳居前十大股东之列。

这些“聪明钱”的驻足,本身就是一份深度研判后的“信任票”。他们看重的,恐怕不是眼前的利润表,而是公司在存算一体和机器人赛道的长期卡位价值。

财务体质鉴定:稳健的“造血机器”

尽管利润下滑,但公司的财务体质呈现出令人惊讶的稳健。除了强劲的现金流,公司的销售毛利率维持在38.20%的水平。

这意味着公司产品仍有较强的定价能力和成本控制力。

在侦探看来,这是一家“短期利润受损,但长期造血能力增强”的企业。

现金流是商业世界的“氧气”,只要“氧气”充足,公司就有足够的时间完成技术转型和市场突破。

风险勘查

在盛视描绘的存储芯片与机器人转型蓝图中,一份关于资产质量的“体检报告”提示了一个不容忽视的细节。

公司坏账规模为1.06亿元,同比增长了0.21%。这个看似微小的增幅背后,是一个已达到相当规模的绝对数值,值得深入审视。

在财务侦探的视角里,坏账是企业经营风险的“滞后指标”。它记录的是公司预计无法收回的应收账款。

在盛视同期收到客户的订单同比增长32.31%、存货创历史新高的激进扩张背景下,坏账的绝对规模维持在亿元高位,其风险含义需要被放大看待。

财官结案

盛视的财报,呈现了一个典型的“战略转型期公司”的财务特征:当下的利润表在承受阵痛,但现金流量表揭示的生存能力强劲,资产负债表显示的备战姿态明确。

这起“财务谜案”的真相是:公司正处在“新旧动能转换”的关键节点。

旧业务仍在贡献现金流,但增长可能放缓;新业务需要巨额投入,吞噬当期利润,但代表着未来。

北向资金的逻辑,本质上是用短期的利润表,交换长期的产业卡位。

他们赌的是,公司在存算一体和人形机器人这两个黄金赛道的布局,最终能开花结果。

本案给予市场最重要的启示是:在技术驱动产业变革的时代,评估一家公司需要多维视角。既要看利润表代表的“当下现实”,更要看现金流量表揭示的“生存能力”,以及战略布局指向的“未来可能性”。

对于那些手握现金、订单增长、积极备货转型的公司,市场的耐心可能会比想象中更长。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 B 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。#社区牛人计划##【悬赏】2025三季报启幕!谁主沉浮?#

本文作者可以追加内容哦 !