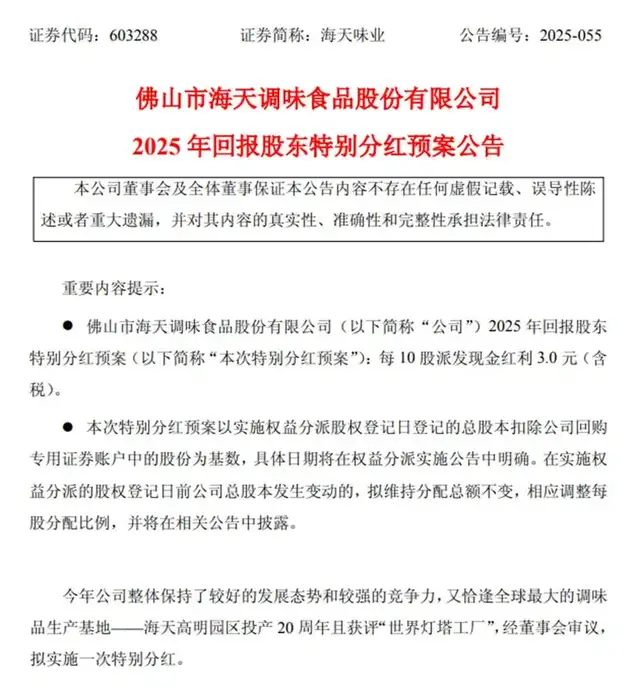

12月18日,调味品大王海天味业公布了2025年回报股东特别分红预案公告,拟定在年报、中报基础上,再度每10股派发现金红利3.0元。

并且还向股东郑重承诺,2025-2027年度公司每年现金分红总额占当年归属于母公司股东净利润的比例不低于80%,不含特别分红(如有)。如此诚意和回馈力度,值得点个大大的赞。

海天算不算好公司呢,绝对算。

从上市之初到2024年,公司的ROE均值可以达到29.72%,即便是状况不佳的近五年,ROE均值也依然可以达到27.15%,在A股绝对属于顶流水平。

同时,公司现金流充沛,具备典型的轻资产、低负债、低资本支出特征,创造自由现金流能力极强,可谓妥妥的现金奶牛型企业。

尽管作为消费股,近年来或多或少都会受到消费低迷环境的影响,但是2025年前三季度海天味业仍然实现了营业收入216.28亿、净利润53.22亿、扣非净利润51.55亿,分别同比增长了6.02%、10.54%、11.72%。三项数据均刷出了同期历史新高。

对比调味品行业其他上市小伙伴们,中炬高新旗下的美味鲜公司1-9月实现营业收入31.07亿元,同比下降18.40%,归属母公司净利润3.67亿元,同比下降34.14%;

被誉为第二个“海天”的千禾味业,1-9月实现营业收入19.87亿、净利润2.6亿、扣非净利润2.57亿,分别同比下降13.17%、26.13%、25.93%。

今年海天的表现明显独树一帜,就显得更加难能可贵了。

之所以能够做到与众不同,主要在于经济承压、餐饮需求弱复苏的背景下,海天仍然可以凭借品牌、渠道和供应链优势保障自身的市场份额不断扩大。

特别是与千禾、厨邦不同,海天同B端大众餐饮渠道绑定更深,受经济周期的冲击相对要更小。

打个比方,经济环境好的时候,人们对价格通常没有那么计较,反而会觉得一分钱一分货,并不介意去购买千禾、厨邦等定价稍高的产品,可是当经济环境不好的时候,情绪却是相反的,变得一个便宜三个爱,能省则省。

但是,大众餐饮不一样,外面务工人员都是要吃饭的,无非以前吃好点,现在吃差点,但是该有的调味品消耗还得要有,所以B端受终端消费情绪的影响其实非常有限。

在弱势市场环境下,表现比竞争对手都要好,显然海天是有较强护城河的。这一点从长期保持强压竞争对手一头的ROE、市场份额,也可得到充分体现。

因此,个人认为海天仍然是A股最好的上市公司之一。

唯一的问题就是价格始终太贵,当前32倍的PE值比同为消费类的白酒、家电、牛奶要贵出一大截,实在有些难以让人接受。

再从股息的角度看,公司年内公布了三次分红预案,合计每股派息1.42元,但对应当下的股价,股息率仍然在4%以下。

甚至严格一点计算,只算年内能拿到手的股息,股息率仅为3%左右,也就是说分红虽豪气,但无奈股价基数太高,依然进不了高股息俱乐部的范畴。

当然,也有人会认为海天有着比白酒、家电、牛奶估值更贵的道理,说市场往往是有效的。

这不禁让我想起了当初海天100倍PE时市场上流行的一种说辞,大概意思是海天能够稳定提供20%的增长输出,这种稳定性是别人比不了,所以应该享受更高的超级溢价。

后续的发展证明,海天一样也会受到各种周期及利空的影响,根本就不存在每年稳定增长20%这一概念,过去某个阶段的超稳定输出并不代表会一直持续下去,导致价格体系最终还是坍塌了。

故而,很多时候所谓市场的预期都是在扯淡,事物的发展永远都不会是线性的。

关于海天的介入价格,我的看法是可以参照15倍PE理论(15-20倍区间)去把握,如果把它作为最顶流的好公司看待的话,出价心理上限最高拔到20倍PE,不能再高了。

(风险提示:本文所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。)

本文作者可以追加内容哦 !