风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

深夜,财官的目光,聚焦在中鼎股份新鲜出炉的三季报上。第一眼,这是一份无可挑剔的“优等生答卷”:前三季度净利润13.07亿元,同比增长24.26%,已超去年全年总和。$中鼎股份(SZ000887)$

更亮眼的是,销售毛利率达到24.29%,同比提升8.92%,显示赚钱能力显著增强。

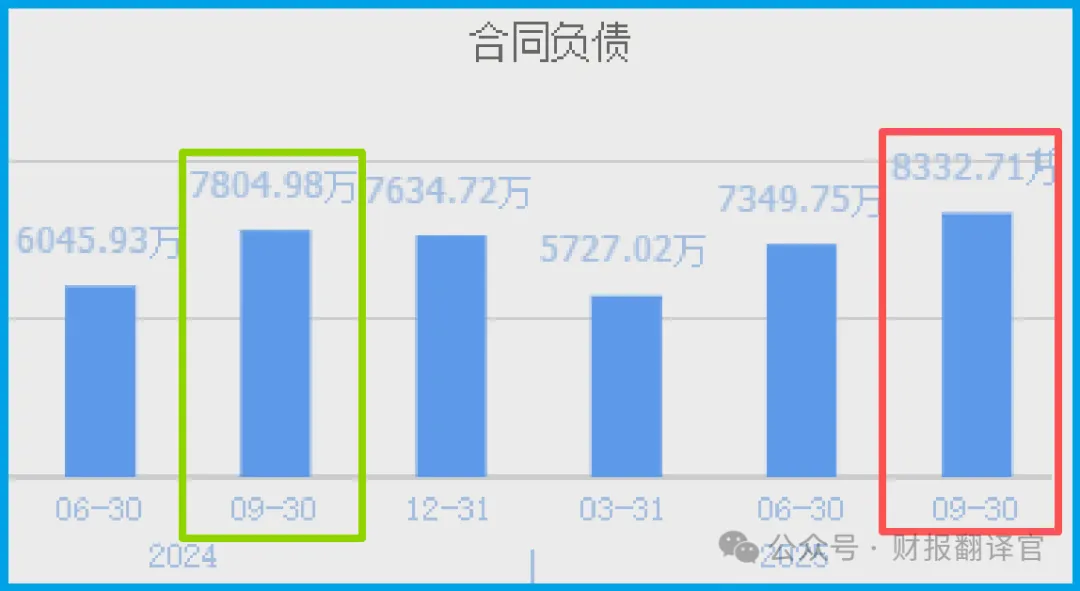

与此同时,收到客户的订单为8332.71万元,同比增长6.76%时。

第一现场:被“掩盖”的增长源头

数据显示,公司销售商品收到的现金净额为12.47亿元,同比增长0.32%,与净利润规模基本匹配。这意味着利润是真实的,并非纸上富贵。

同时,一份“清洁”的证据引人注目:公司坏账准备仅为286.70万元,同比骤降77.71%。这说明在业务扩张中,公司风险控制极严,资产质量优秀。

那么,矛盾的核心愈发尖锐:一个现金流健康、资产干净、利润增长迅猛的公司,为何未来的“粮票”(订单)增长如此迟缓?

唯一的合理解释是:公司强劲的利润增长,其驱动力并不主要来自当期新接订单的爆发,而是另有“隐藏引擎”。

关键物证:藏在汽车零部件里的“算力密码”

财官调转方向,开始深挖公司的业务构成。公开资料显示,中鼎主营智能底盘、热管理、密封系统,是一家典型的汽车零部件巨头。

但一行不起眼的描述,成为了打开谜题的钥匙:其子公司已推出“超算中心浸没式液冷机组”等产品。

“浸没式液冷”——这四个字,让财官豁然开朗。它指向的正是当前AI算力爆炸中最核心的瓶颈问题:散热。

当AI芯片功耗突破千瓦级,传统风冷已无能为力,必须将服务器“浸泡”在特殊冷却液中才能稳定工作。

这项技术,正从超算中心的“黑科技”,迅速普及为未来数据中心的标准配置。

原来,这家看似传统的制造业公司,其技术触角已悄然伸向了AI时代最关键的“能源”保障环节——算力基础设施。

风险勘查

报告期内,公司的销售周期(存货周转天数)为95天,同比放缓了9.48%。

这一变化意味着,公司从购入原材料、组织生产到最终卖出产品并收回现金的整个循环速度在变慢。

财官结案陈词

中鼎的财报,为我们生动演绎了一场 “以今日之利润,搏明日之赛道” 的经典商业叙事。

它揭示了一个深刻道理:看待一家技术驱动型公司,不能仅聚焦于其当期财务报表的静态完美,更要穿透数字,洞察其资源正流向何处,正在为何种未来进行投资。

那份看似矛盾的订单数据,并非利空,反而可能是公司正处在新旧动能转换关键节点的信号。

北向资金的加仓,是对这种战略远见的投票。这家公司的真正价值,不在于它过去为汽车提供了多少零件,而在于它正在为AI算力时代打造不可或缺的“冷却心脏”。

它的故事,关乎一次从传统制造巨头向数字能源核心供应商的惊险一跃。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 B 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。#社区牛人计划##【悬赏】2025三季报启幕!谁主沉浮?#

本文作者可以追加内容哦 !