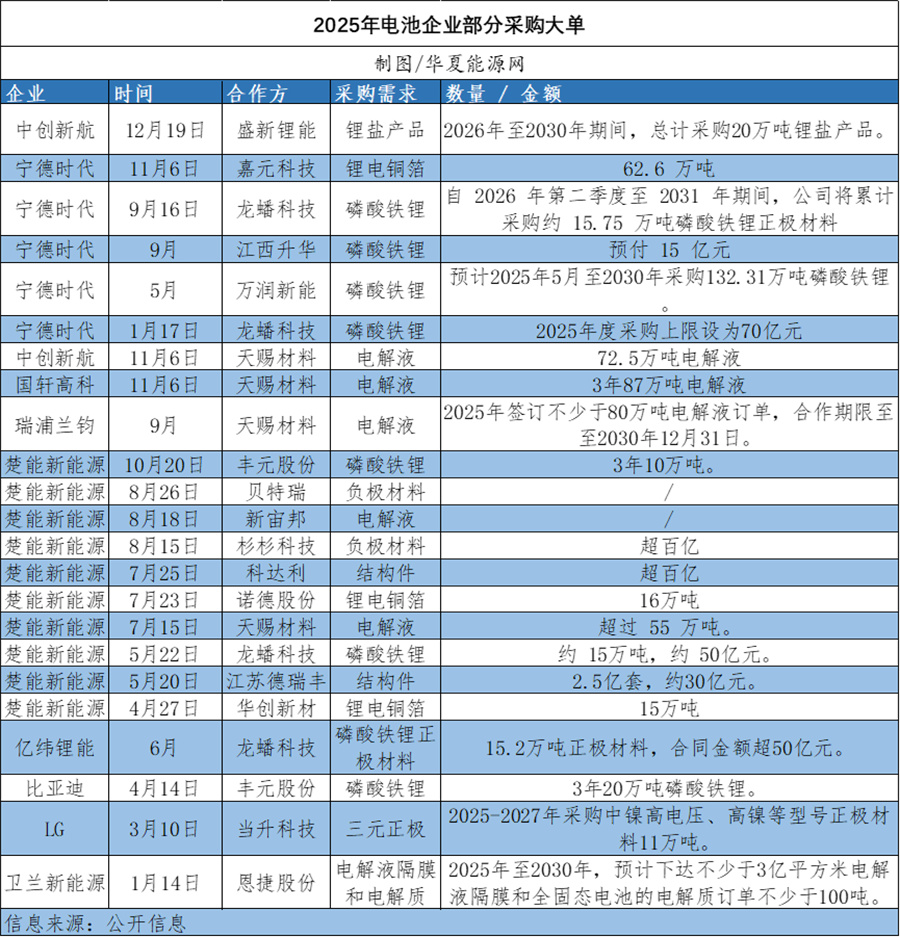

“长单潮”正席卷整个锂电行业。

11月底,龙蟠科技(HK:02465)与楚能新能源签署补充协议,约定2025年至2030年采购130万吨正极材料,以当时市场价估算合同总金额高达450亿元。这是继5月初宁德时代(SZ:300750)与万润新能(SH:688275)签下470亿合同后,又一个震动全行业的大单。

华夏能源网注意到,今年以来锂电产业链大单呈爆发状态,其他锂电池巨头如亿纬锂能(SZ:300014)、国轩高科(SZ:002074)、中创新航(HK:03931)等也相继披露了大额采购协议,涵盖磷酸铁锂、正负极材料、电解液、铜箔、隔膜等关键环节,这些订单动辄数十亿甚至数百亿元,协议期限多为3至5年。

下游市场也不断曝出百亿大单。如,11月海博思创(SH:688411)与宁德时代签下10年战略合作协议,其中仅2026至2028年采购量就不低于200GWh;12月,海辰储能与中车株洲所签署合作协议,将在“十五五”时期供应不低于120GWh的储能产品。

今年以来,面对市场爆发,锂电产业链重新进入一个‘高开工、高需求、高预期’的阶段,产业链供应偏紧,这导致了长单签约比以往任何时候都更加凶猛。这有利于供需双方稳定供应链、平滑市场波动影响,但也随之而来带来了疯狂扩产潮来袭。

储能行业刚刚从上一轮调整周期中走出,如今再度疯狂,业界担心的是,行业会不会如几年前的光伏一样,频签长单后掉入产能严重过剩的泥沼至今爬不起来?

储能市场爆发,龙头竞相锁定长单

一系列长单的背后,是今年储能和新能源车市场的大爆发。

受国内新能源电站并网高峰集中释放、海外新能源消纳需求提升,以及美国AI基建带来的储能配套需求增长等因素影响,储能市场火得一塌糊涂。据国家能源局及第三方机构数据,2025年前三季度全球锂电储能装机170GWh,同比增长68%。其中,国内新增并网82GWh,同比增长61%;海外储能94GWh,同比增长74%。

而动力电池领域,随着新能源车销量的增长,动力电池需求亦大幅提升。据韩国SNEResearch数据,今年前三季度,全球动力电池装车量为811.7GWh,相比去年同期的602GWh增长34.7%。

下游市场的需求爆发,传导到中上游,产业链各环节再现开工率拉满、热火朝天生产的繁忙景象。

“往年12月份为行业淡季,而今年12月份,储能电池排产预计将实现两位数的环比增长。”一位业内人士对华夏能源网表示。

公开数据显示,三季度以来,宁德时代产能利用率已突破90%。亿纬锂能也表示,其储能电池订单饱满且处于满产状态。海辰储能则自今年3月以来,厦门、重庆基地一直保持满产状态。

瑞浦兰钧(HK:00666)表示,二季度以来产能利用率维持在90%以上,7月更是达到100%。龙净环保(SH:600388)则表示,其储能电芯订单排产期已至2026年6月份。

而在上游材料端,天赐材料(SZ:002709)的六氟磷酸锂产能,湖南裕能(SZ:301358)、安达科技的磷酸铁锂产能均排产饱满,有的还出现了“产线挑订单”的现象。负极材料龙头杉杉股份(SH:600884),为满足供应,一些订单不得不委托给外部代工。

公开信息显示,2025年全球储能电芯的产能利用率为86%,远高于2024年65%的水平。

高开工率下,各家企业对原材料需求旺盛,也带来了原材料的涨价。

华夏能源网注意到,近期,碳酸锂、电解钴、氢氧化锂、六氟磷酸锂、磷酸铁锂、湿法隔膜、电解液、负极材料等环节全都在涨价。其中,12月10日,基础原料电池级碳酸锂现货均价为9.623万元/吨,两个月上涨了31.80%。电解液核心材料六氟磷酸锂更是在近5个月内飙升超过260%,均价已突破18万元/吨。

于是,龙头企业出于降低生产成本和保障产业链供应安全的考虑,纷纷“锁单”上游,大单频发也就是自然而然的事情了。

交付压力大,4000亿大扩产已来

然而,即使产线全开、提前锁定长单,很多企业依然面临抢不到货的窘境。

一家腰部工商业储能公司的销售经理对媒体吐槽,“现在去抢电芯,全款都得明年3月份提”。

另一家储能系统企业负责人则表示,“‘缺芯’并非总量不足,而是结构性错配。供应紧缺的是大容量储能电芯,比如主流的314Ah电芯。”

上游的材料供应商同样面临交付难题。一家头部锂电铜箔企业负责人也表示,企业现有产能“不够用,交付压力很大。”

“当前订单规模实际已超过企业产能峰值。”某券商电新行业分析师表示,为满足长期订单需求,储能行业正开启新一轮的产能扩张。

华夏能源网注意到,这轮产能扩张主要集中于各环节头部企业。如宁德时代今年宣布在福建、山东、河南等地新增多个产能项目,新规划产能超过70GWh,并在上半年新增在建电池系统产能16GWh。

国轩高科在南京、芜湖规划了合计40GWh的锂电池和动力电池产能,还在斯洛伐克和摩洛哥分别规划了20GWh的动力电池产能。此外,中创新航、亿纬锂能、欣旺达(SZ:300207)等多家锂电池龙头企业,也都明确披露了扩产计划。其中,楚能新能源、中创新航的新规划产能均高达150GWh。

6月18日,中创新航高性能锂电池项目在常州开工

华夏能源网不完全统计,电池企业本轮扩产产能合计超510GWh,涉及资金1762亿元。

除了电池企业,中上游材料领域龙头企业也纷纷启动扩产,如负极材料和涂覆隔膜双龙头璞泰来(SH:603659)、负极材料龙头尚太科技(SZ:001301)、高压实磷酸铁锂技术型龙头富临精工(SZ:300432)等。

据高工产业研究院(GGII)统计,今年1-8月,中国锂电产业链新签约、开工扩产项目达183个,总投资额约4000亿元。

这还只是截至到8月份的数据,第四季度的扩产更加凶猛。今年上半年,储能行业刚刚要刮起一轮过剩产能出清风,如今风口逆转到竞相扩产,行业风向难测,让不少理性观察者忧心忡忡。

锂电企业心情复杂,光伏教训惨痛深刻

目前,锂电行业各龙头企业对未来预期普遍较为乐观。

比如,赣锋锂业(SZ:002460)副总裁何佳言近期就表示,锂行业已进入上升周期。楚能新能源执行副总裁卜相楠也表示“明年行业还有35%至40%的增长,也就是出货800GWh至900GWh。”

伯恩斯坦分析师则在报告中写道,“今年标志着市场触底,预计锂市场将在2026至2027年持续趋紧。”也有企业判断,2026年储能产业链很可能迎来价格的周期性上涨。

不过,一位资深的行业人士对华夏能源网表示,当前行业产能扩产数据水分不小。他说,“当前的产能扩张,更多是为了抢订单,稳住市场份额。谁拥有更多的产能,谁就能吃下更多的订单。”

显然,面对当前这波高景气周期,储能玩家们心态复杂。一方面,行业刚刚走出低谷,令储能人倍加珍惜当前的好日子;另一方面,谁也不希望因产能不足而错过订单,但一窝蜂扩产必然带来过剩。

值得注意的是,当前这波“扩产潮”的参与者主要为行业头部企业。或许意味着,虽然进入高景气周期,但行业的分化和洗牌仍在持续,储能行业仍然潜藏着危险。产能扩张如果过猛,会很快将高景气周期消耗掉,实力雄厚、行动迅速的大企业吃肉,中小企业连汤都喝不到。

从与储能相邻的光伏行业走过的老路看,订单潮催生的大规模产能扩张是需要高度警惕的事情。大家以为手里握着订单可以自信满满扩产,但行业一预冷,这些订单都会变成“废纸”。

2020年国家“双碳目标”公布后,光伏行业开始爆发式增长,一度成为国内最赚钱的领域,几百甚至上千亿的大单长单此起彼伏,行业扩产潮紧随其后。

然而,到2023年下半年光伏行业就因产能严重过剩而步入寒冬期。至今,行业已经苦苦煎熬了两年多,但仍未见出清产能、触底回升的迹象。几乎所有龙头企业都连续多个季度亏损,整个行业哀鸿遍野,损失惨重。

到今年6月底,140家光伏上市公司总负债规模高达2.32万亿元,整体资产负债率为63.20%。若加上光伏非上市企业、正在排队IPO的企业,以及大量跨界企业,光伏行业的整体负债很可能已突破30000亿元。当初那些急着扩产的企业,当初扩产有多疯狂,如今还债就有多痛苦。

光伏行业近在眼前的教训,惨痛而深刻。储能行业绝对不能再重蹈覆辙,企业唯有摆脱产能竞赛的思维,走差异化、高端化路线,才能健康长久地活着,吃到储能行业大发展的红利。

本文作者可以追加内容哦 !