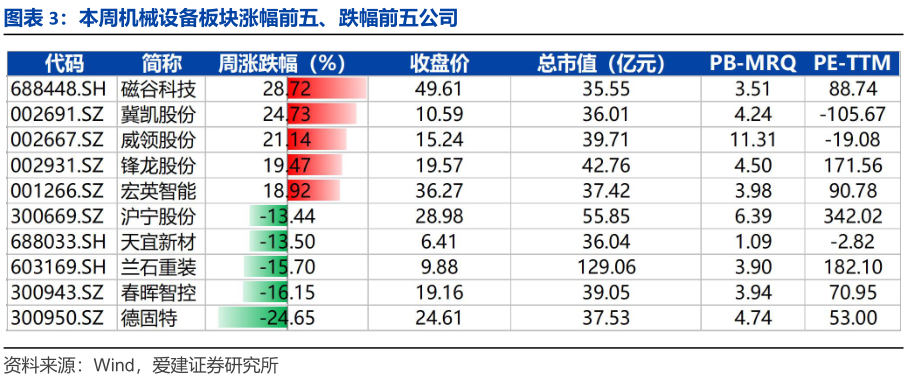

各位股友,锋龙股份最近可谓站在了风口浪尖上,尤其在优必选抛出巨资收购的消息后,市场热度直接飙升。今天,咱们就来掰扯掰扯这场资本大戏的背后逻辑和产业前景。先看张图,洞察行业动向:

优必选这波操作可不是小打小闹——拟以“协议转让+要约收购”两板斧拿下锋龙股份43%股权,合计砸出16.65亿元。细节上,协议转让价锁定在17.72元/股,比停牌前折价10%,优必选不仅吃下29.99%股份,还发起要约收购剩余13.02%。交易完成后,实控人从董剑刚换成优必选的周剑,控股权正式易主。大伙儿想想,优必选是谁?港股“人形机器人第一股”,去年底刚上市就狂揽14亿元机器人订单,WalkerS2月产能已破300台,目标2026年冲到1万台。而锋龙股份呢,专做园林机械和汽车零部件,精密制造功底扎实。这联姻明显是优必选要借锋龙的产线扩张机器人产能,打通产业链下游。

深入看产业协同,锋龙股份的底子正撞上人形机器人爆发期!AI用电需求如野火燎原,优必选的WalkerS2已在汽车制造、智慧物流领域量产交付,北美数据中心需求激增,头部燃机厂商扩产如火如荼。锋龙这边,手握成熟供应链和客户资源,一旦转型机器人部件生产,成本效率直接翻倍。举个例,万里扬正建机器人关节产线,旭光电子深耕核聚变装置——这些都指向智能制造大潮。优必选入主后,能把自身算法优势与锋龙的制造能力无缝嫁接,比如谐波减速器、关节模组这些核心零件或成新增长点。说白了,这不是简单收购,而是产业升级的卡位战!

再瞅宏观趋势,人形机器人赛道已从概念走向商业化。政策上,工信部频频喊话“反内卷”,工信部动力电池座谈强调规范竞争;资本端,优必选此举或暗示“H+A”双平台布局,盘活A股估值。想想天齐锂业锂精矿扩产、龙蟠科技提升磷酸铁锂产能,都在押注能源革命。锋龙股份若能借此转型,估值大概率水涨船高——毕竟,AI机器人渗透率才刚起步,未来十年都是黄金期。

总之,笔者认为优必选入主锋龙股份绝非偶然,它瞄准的是机器人产业链的制造缺口。一旦整合到位,锋龙将焕发新生,从传统部件商变身智能硬件龙头,投资价值不言而喻。这出资本大戏,刚开锣就注定精彩!

#社区牛人计划# #盘逻辑:深度解析,理清投资思路# #优必选16.65亿收购锋龙股份,或借壳返A# #强势机会#

$锋龙股份(SZ002931)$ $杭齿前进(SH601177)$ $华锐精密(SH688059)$

本文作者可以追加内容哦 !