大家好,我是你们的老朋友吴昊。$方正富邦核心优势混合A(OTCFUND|018815)$$方正富邦核心优势混合C(OTCFUND|018816)$

12月25日,存储芯片概念股早盘大幅拉升,部分个股涨停,存储器指数已连涨4日,涨幅达5.52%(wind,12,22-12.25)。

消息面上,美国结束上届政府针对中国芯片贸易调查,未来18个月不对中国芯片加征额外关税。对半导体板块形成重大利好。

另外,据外媒报道,三星电子、SK海力士等存储供应商已上调明年HBM3E价格,涨幅接近20%,一般而言,在新一代HBM产品面世之前,供应商往往会下调前一代产品价格,因此本次涨价在业内较为罕见。

存储芯片产业链高度全球化,对政策反应敏感,今日开盘冲高并不意外,但我们更应关注的是,明年存储领域可能持续出现供需失衡,在AI引爆超级周期与国产替代情绪的双重支撑下,存储芯片的涨价逻辑依然成立。

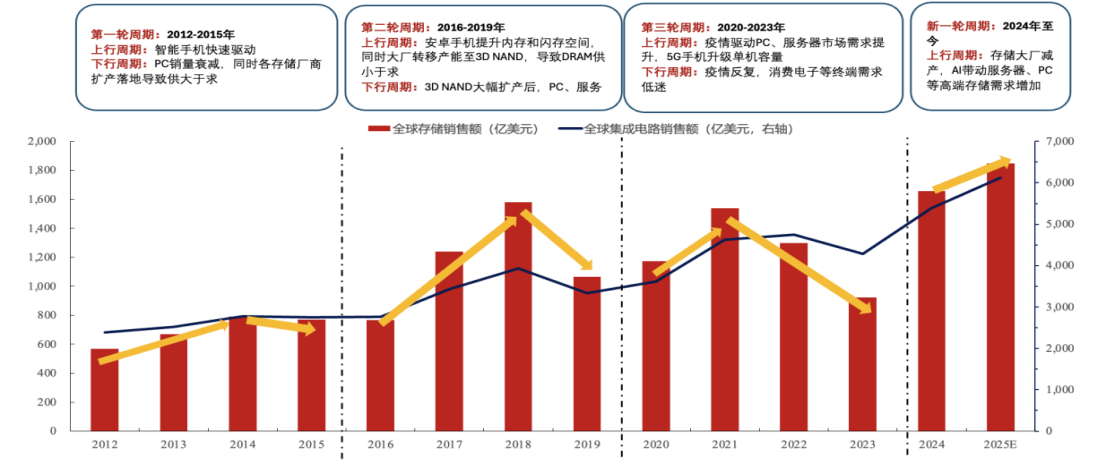

回顾过往存储行业发展历程,我们会发现周期性特征明显,且可划分为多轮周期:

2012-2015 年(第一轮):上行由智能手机增长驱动,下行因 PC 销量衰减、厂商扩产导致供过于求;

2016-2019 年(第二轮):上行受益于安卓手机存容量提升、厂商转产 3D NAND 使 DRAM 供应紧张,下行因 3D NAND 扩产后 PC、服务器需求疲软;

2020-2023 年(第三轮):上行靠疫情下 PC / 服务器需求增长及 5G 手机单机存储升级,下行因疫情反复、消费电子需求低迷;

2024 年至今(新一轮):上行由存储大厂减产优化供给、AI 带动高端存储需求增长驱动。

数据来源:民生证券研究所

第四轮存储周期的本质是全球算力基础设施建设浪潮在半导体供应链端的映射,其驱动力从个人消费电子转向了企业的AI资本开支,这并非短期波动,而是一次可能持续数年的产业趋势,这要比单一消费电子市场的需求更广泛,也更稳固。

同时存储巨头厂商预计明年HBM4和DDR5等高端产品需求增加,加大对其产能投入,导致传统DRAM和NAND供给端收缩超20%。需求爆发下,产能扩张速度无法匹配,存储芯片价格持续上涨且短期内可能不太能结束。中长期来看,以半导体为代表的科技股仍将是明年的投资主线之一,存储芯片在四季度进入新一轮涨价周期,DRAM、NAND的合约与现货价格都在上行,且对明年的持续性预期更强。

风险提示:投研观点不代表公司立场,不构成投资建议,不代表基金实际持仓或未来投向保证。观点具有时效性。

#商业航天赛道爆火:2026年行业或迎质变##全球算力需求高速增长,产业链如何掘金?##优必选拟入主锋龙股份!机器人板块大涨#

本文作者可以追加内容哦 !