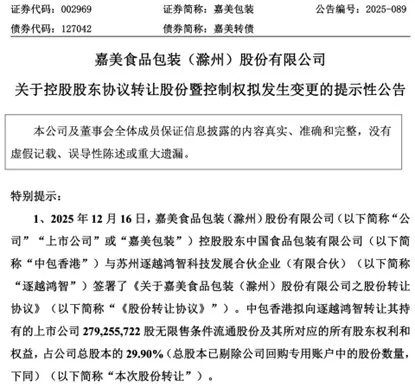

12月16日,一则跨界收购消息在A股市场炸开了锅——以扫地机器人闻名的科技公司追觅,其创始人俞浩斥资22.82亿元,拿下了传统包装企业嘉美包装的绝对控制权。

消息一出,停牌5个交易日的嘉美包装复牌即涨停,随后连拉三个板,股价从停牌前的4.56元/股飙升至6.07元/股,市值短短几天内暴涨超10亿元,股民们沸腾不已。

在A股市场,“创始人收购上市公司控制权”向来与“借壳上市”紧密绑定,这场交易自然引发无数猜想。但稍加琢磨便会发现,这桩交易处处透着蹊跷——一家年营收即将突破300亿元的科技独角兽,为何要花大价钱收购一家业绩下滑、主营业务为金属易拉罐生产的传统制造企业?所谓的“借壳上市”,是俞浩的真心之举,还是另有图谋?

这场看似不合逻辑的资本运作背后,藏着追觅的融资焦虑与俞浩的宏大野心,更折新质生产力企业在资本赛道上的纠结与试探。

01 一场“错配”的收购

要读懂这场收购的诡异之处,首先得看清交易双方的基本盘。

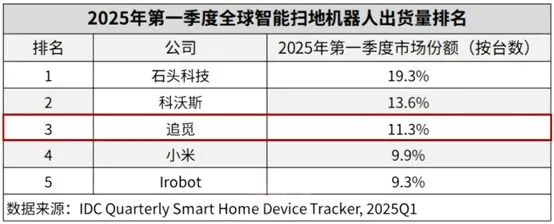

追觅科技无疑是风头正劲的科技新贵。

这家成立于2017年的公司,凭借自研高速马达技术起家,从小米生态链企业转型为自有品牌,短短几年内就跻身全球扫地机器人市场前三。2024年营收约150亿元,2025年上半年营收更是直接超过去年全年,六年复合增长率超100%,估值已达205亿元。

更让人瞩目的是俞浩的扩张野心。2025年以来,追觅彻底打破业务边界,接连官宣进军大家电、无人机、新能源汽车、天文设备等多个领域,甚至喊出“造世界上速度最快的车”“手机市场三分天下”的豪言壮语,构建起一幅“人-车-家-太空-宇宙”的庞大生态蓝图。

而被收购方嘉美包装,则是另一番景象。

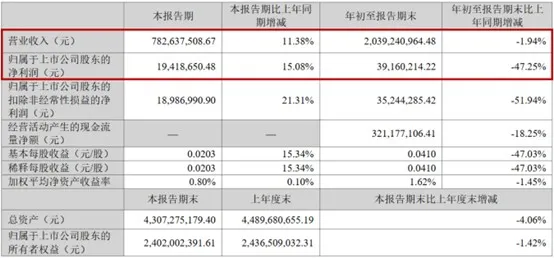

这家2019年登陆深交所的传统制造企业,主营业务是生产金属易拉罐、无菌纸包装等,客户包括王老吉、银鹭等传统饮品企业。近年来业绩持续承压,2025年前三季度营收20.39亿元,同比下滑1.94%;归母净利润仅3916.02万元,同比大跌47.25%。

尽管公司将业绩下滑归因于饮料行业“小年”和礼品消费疲软,但本质是业务模式传统、技术壁垒较低、增长空间见顶的行业通病。

就是这样一家看似“门不当户不对”的企业,被俞浩以22.82亿元的高价收入囊中。

交易方案设计得颇为精巧——先以12.43亿元协议转让拿下29.9%股份,再以10.39亿元要约收购25%股份,最终实现54.9%的绝对控股。值得注意的是,收购价4.45元/股,远超嘉美包装过去四年2.5-3.5元的股价区间,俞浩足足多花了数亿元溢价。

更让人费解的是业务协同性——追觅的核心技术是高速马达、智能算法,嘉美的核心能力是罐身焊接、灌装服务,两者的技术路径和客户群体几乎没有交集。

尽管有分析牵强地表示“精密制造能力可以复用”“供应链网络能够互补”,但追觅的汽车、机器人业务需要的是高端制造供应链,而嘉美包装的传统生产线显然难以匹配。就连收购方逐越鸿智的回应也含糊其辞,仅称收购是“基于对嘉美包装发展前景的信心及中长期投资价值的认可”,对业务协同避而不谈。

这场看似“错配”的收购,从一开始就偏离了产业并购的核心逻辑,让“借壳上市”的猜测成为市场焦点。但追觅真的需要借壳吗?答案或许并非表面那么简单。

02 借壳还是“囤壳”?

在A股市场,收购上市公司控制权常被惯性联想为“借壳上市”,但从实际案例来看,这往往是市场的一厢情愿。今年8月智元机器人收购上纬新材、3月哈啰联合创始人杨磊拟拿下永安行控制权,都曾引发借壳猜想,但最终均未注入核心资产,不构成重组上市。

追觅的这场收购,似乎也在重复类似的剧本。

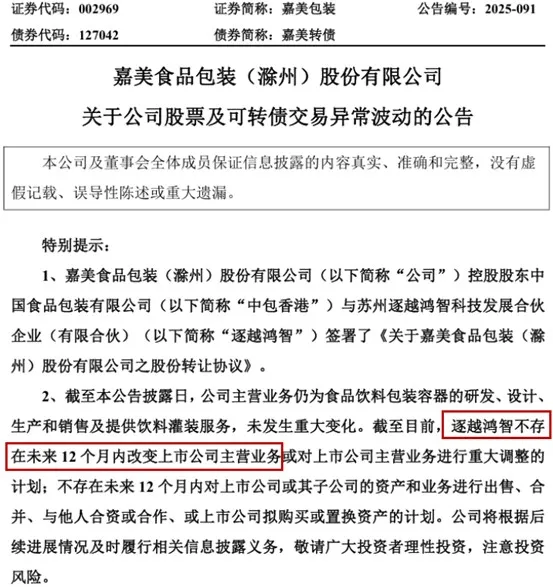

从监管规则来看,借壳上市的实质在于“注入收购人核心资产”,且需满足与IPO等同的标准。而嘉美包装已在公告中申明,未来12个月内无改变主营业务的计划。更关键的是,根据现行规定,上市公司控制权变更后存在36个月的监管期,期间向收购人购买资产将面临更为严格的审核。这意味着,即便追觅有借壳意图,短期内也无法实际操作。

从追觅自身条件来看,其完全具备独立IPO的实力。

科创板注册制改革后,上市门槛大幅降低,不再单纯考核历史盈利,而是更看重市值和成长性。2025年以来,禾元生物、必贝特等未盈利企业均成功登陆科创板,而追觅年营收即将突破300亿元,增长势头强劲,完全符合上市标准。相比之下,摩尔线程IPO仅花费4.24亿元,而追觅收购嘉美包装却花了22.82亿元,多花18亿元去借壳,显然不符合商业逻辑。

既然不是典型的借壳,俞浩为何要花大价钱“囤壳”?

答案藏在追觅的扩张野心与融资压力之间。

俞浩曾在朋友圈透露,2026年底起将推动旗下多个业务在全球各交易所批量IPO。但分拆上市的难度远超想象——追觅的业务横跨家电、汽车、机器人、航天等多个领域,每个板块的估值逻辑完全不同,单独IPO需要分别满足监管要求,周期长、不确定性高。

更重要的是,这些新业务都是“烧钱大户”。参考小米造车首期投入超100亿元,追觅造车业务仅德国工厂建设就需巨额资金,航天领域更是无底洞般的资本消耗。

而追觅的融资现状早已亮起红灯。

其最近一轮公开融资还是2023年的C轮,2024年曾传出上市消息但遭官方否认,2025年汽车业务的首轮融资也未披露具体金额,显然资本市场对其多元化布局仍有疑虑。

在这种情况下,收购一家A股上市公司,与其说是为了借壳,不如说是为了“囤壳”——提前锁定一个合规的资本平台,未来可通过定向增发、并购重组、再融资等方式,为旗下各业务板块提供灵活的融资支持,绕开IPO排队的漫长流程。

此外,政策窗口也是重要考量。

有业内人士透露,深交所可能逐步收紧上市公司控制权转让政策,俞浩赶在2025年底完成收购,或许是为了抢占政策红利。而嘉美包装原控股股东陈民兼任多重职务,年底转让股份可规避“每年减持不超过25%”的限制,这也为交易的顺利推进提供了便利。

但这种“囤壳”操作也暗藏风险。

原实控人承诺,2026-2030年嘉美包装原有业务每年归母净利润不低于1.2亿元,未达标将现金补偿。而2025年前三季度嘉美净利润仅3916万元,要完成1.2亿元的年度目标难度不小,一旦业绩不达标,不仅会影响嘉美包装的股价,还可能拖累追觅的资本运作计划。

03 多元扩张的边界

追觅的资本迷局,本质上是新质生产力企业扩张期的共性困境——既要抢占多赛道先机,又要解决融资难题;既要讲好资本故事,又要夯实实业根基。但破局的关键,从来不是靠“囤壳”赌未来,而是在野心与边界之间找到平衡,在多元化与聚焦之间搭建桥梁。

首先,锚定核心技术,构建协同型生态。

新质生产力的核心竞争力,从来不是业务的简单叠加,而是底层技术的跨领域复用。追觅可将扫地机器人的视觉识别技术迁移至汽车辅助驾驶,把高速马达技术升级后应用于机器人关节与无人机动力系统,让精密控制技术延伸至高端天文设备领域。

其次,优化资本运作,让“壳资源”服务于实业发展。

可利用嘉美包装的生产基地与供应链网络,为追觅的大家电、消费级产品提供制造支撑。同时,借助上市公司平台开展合规的资本运作,比如通过定向增发募集资金投向核心技术研发,或利用并购基金整合上下游产业链,让资本真正赋能实业扩张,而非单纯的概念炒作。

再者,聚焦主业护城河,筑牢增长基本盘。

当前清洁家电市场同质化竞争激烈,追觅需跳出价格战泥潭,聚焦AI交互、全屋智能互联等核心研发,拓展商用清洁机器人、高端定制化家电等增量市场,巩固全球前三的市场地位。

最后,分阶段推进多元化,控制扩张节奏。

短期内聚焦清洁家电与大家电业务,确保现金流稳定。中期重点推进汽车与机器人业务,通过代工模式(左手业务)积累经验与资金,再逐步启动自研项目(右手业务)。长期布局航天等前沿领域,将其作为技术储备与品牌高地,而非短期盈利目标。

04 仰望星空,更需脚踏实地

追觅内部有个不成文的信念,“只要你真的想做成,全世界都会为你让步”。

但商业世界的真相是,全世界只会为“有准备的野心”让步——马斯克的Space X背后是数十年的航天技术积累,雷军的小米汽车离不开智能手机业务的现金流支撑,真正的跨界成功,从来都是“深耕一寸”后的“延伸一尺”,而非“遍地开花”式的盲目扩张。

嘉美包装的股价涨跌终会平息,资本故事的热度也会褪去,但那些脚踏实地的技术创新、稳扎稳打的产业布局,才会成为追觅穿越周期的核心力量。

商业世界的终极逻辑从未改变——资本可以仰望星空,但实业必须脚踏实地;野心可以无限延伸,但边界必须清晰可守。

这,既是追觅的破局之道,也是所有新质生产力企业的成长必修课。

本文作者可以追加内容哦 !