一飞冲天还是一地鸡毛?

作者:夏木

编辑:行者

风品:可乐

来源:首财——首条财经研究院

岁末年初、辞旧迎新,常有大事发生。

12月15日,金字火腿公告称,郭波因个人原因辞任总裁,聘任郑虎接棒,任期至第七届董事会任期结束。

值得注意的是,郑虎与公司实控人、董事长郑庆昇为父子关系,是金字火腿“少帅”。自6月入主后,郑庆昇便火速开启跨界半导体,一时引发市场热议。

也因此,郑虎上任总裁,难免令人联想与上述跨界有关。毕竟,想战略高效推进,得力人员配置必不可少,父子齐上阵当然是最好组合。

不过,转型从不是轻松话题,尤其老字号打破经验路径,牵一发而动全身。同仁堂、王老吉等都有可贵尝试,但整体收效并不大。面对主业增长乏力、净利亏损、现金流承压、新购标的尚未盈利,郑庆昇父子能蹚出一条新路、点石成金么?

1

人事、控制权大变

控股股东高质押

能够肯定的是,2025年的金字火腿经历了一场大变。

首先是郑虎的火速扶正。据公告,其1991年生,2025年7月任金字火腿股份有限公司副总裁,仅5个月后即任总裁。截至公告披露日,未直接或间接持有金字火腿股份。

除在金字火腿任职,郑虎2018年起还担任上海阿斯顿马丁汽车销售有限公司董事。后者是英国超豪华汽车品牌阿斯顿马丁的品牌授权经销商,业务包括进口阿斯顿马丁品牌汽车、汽车零配件、润滑油、轮胎等。天眼查显示,截至12月25日,郑庆昇持有上海阿斯顿马丁汽车销售有限公司90%的股份。

而刚卸任的郭波,1977年出生,金融业背景丰富,曾担任渤海证券投行总部SVP,清禾私募基金管理(珠海)有限公司董事长、总经理等职。2025年7月郑虎被任命为副总裁时,郭波当选总裁,截至公告披露日,其未直接持有公司股份。

其次是实控人罕见更迭。4月25日,金字火腿公告称,前实控人任贵龙拟将其持有的上市公司145000000股转让给郑庆昇,占总股本的11.98%。拟将持有的剩余股份82974679股(占公司总股本的6.85%)表决权全部委托给郑庆昇。6月3日,双方转让完成过户登记手续。至此,郑庆昇成为金字火腿控股股东、实控人。

相较郭波、郑虎,郑庆昇履历更丰富。公告显示,除金字火腿,其还是福建挺虎置业集团有限公司、福建亿昇房地产有限公司、上海阿斯顿马丁汽车销售有限公司等多家企业的实控人,涉及房地产投资开发、汽车及配件销售、教育等多种业务。

所谓不破不立、破而大立。客观而论,为突破增长瓶颈,通过业务转型、高管更迭寻找新增长点,郑庆昇父子不乏胆气魅力,有利决策效率提升,保障半导体战略的快速落地,但跨界也是一把双刃剑,标的成色、业务协同、后续整合赋能力、乃至市场竞品环境等都是成败的变量因素。

值得注意的是,11月27日,金字火腿公告称,郑庆昇26日将其持有的870万股公司股份办理质押,占其所持股份的6.00%及公司总股本的0.72%,质押起始日为2025年11月26日,到期日为2026年5月25日。

另外,截至公告披露日,郑庆昇及其一致行动人任贵龙的累计股份质押规模已达1.429亿股,占其合计持股比例的62.68%,占公司总股本11.80%。其中,郑庆昇个人累计质押股份1.0142亿股,占其持股总数的69.94%。控股股东质押比例过高,需警惕引发市场对资金链紧张或控制权稳定性的担忧。

往期看,公司曾有信披违规教训。如2022年7月,金字火腿公告称,因未及时披露期货交易重大损失、未及时披露收到大额赔偿款,公司被责令改正、给予警告,并处50万元罚款;时任董事长施延军,时任董事、副总裁、董秘王启辉等被警告,并分别处以20万罚款。

诚然,处罚有滞后性、过去也不代表当下情形。但在严监管、强合规的当下,同样提示新当家人需扎牢风控篱笆,稳住企业步伐、行稳而致远。

2

大幅跨界利与弊

警惕新“包袱”

盘点郑庆昇商业版图,横跨多个赛道,应该说其具备一定的跨界经验,吃到过跨界红利。

公开信息显示,郑庆昇靠蔗糖生意起家。随着房市蓬勃发展,1999年成立福建挺虎置业。2002年,又将目光投向教育行业,创办仙游第一所“贵族学校”莆田金石中学。2010年涉足汽车业,成立上海阿斯顿马丁汽车销售有限公司。

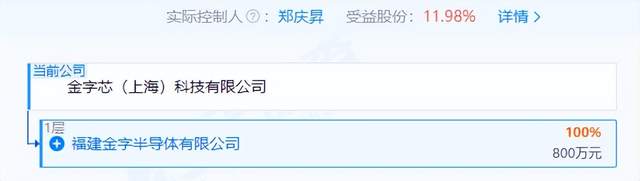

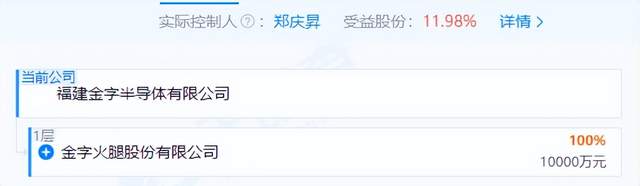

如今入主金字火腿,杀入食品业的同时又火速开启新跨界。2025年7月先后成立两家芯片子公司,金字芯(上海)科技有限公司和福建金字半导体有限公司,天眼查显示法定代表人均为郑虎、实控人均为郑庆昇。

(以上截图来自天眼查)

仅2月后,9月22日金字火腿又公告称,全资子公司福建金字半导体有限公司拟以自有或自筹资金不超3亿元,通过增资扩股的方式取得中晟微电子(杭州)有限公司不超20%的股权。

根据公告,中晟微创立于2019年,专注400G/800G/1.6T及以上高速光模块核心电芯片的研发设计,涵盖TIA、Driver等高速电芯片,产品广泛应用于人工智能(AI)、云计算、5G/5.5G接入网、电信城域网、骨干网网络等数据中心及算力中心的各种高速互联系统设备,连续两年入选“中国未来独角兽TOP100”榜单。

为何决绝跨界芯片赛道?金字火腿公告称基于公司整体发展战略,能更高效、充分地利用闲置资金,顺应数字经济发展趋势,为未来发展提供更多机遇。

话虽如此,可其中的风险隐患同样不能忽视。

一是公告显示中晟微电子收入羸弱、尚未盈利,处于输血培育期。2024年及2025前7月,公司营收仅20.49万元、51.11万元,净亏损却高达3882.61万元、2037.42万元。在金字火腿主业乏力时刻,要警惕新项目成为“吸血”包袱。

二是高估值减值风险。根据公司披露方案,首轮增资对应投前估值区间10亿至13亿元;而若按投前10亿元测算,标的在以2024年末为基准日的评估口径下增值率高达9710%,由于标的仍在亏损,后续存在投资收益不达预期、甚至计提减值风险。

三是跨度过大,人才、技术、资源、市场恐一时储备不足。食品和半导体是两个完全不同的赛道,无互补性。而跨界并非一劳永逸之事,还考验后续的资源投入、人才配置以及与原企业务的有机融合等。

中国企业资本联盟中国区首席经济学家柏文喜对首财表示,金字火腿“半导体跨界”跨度大、准备度低,主业为传统肉制品,团队、技术、客户群与光通信芯片几乎零交集;同时有资金压力,一旦项目失败将直接抹去多年利润;高频换帅(年内两次)也易导致战略摇摆、中层流失,同时需警惕放大“一言堂”的误判风险。

3

主业下滑、季度转亏

更需刀刃向内

不算多苛求,之所以甘冒险跨界至陌生领域,与主业增长乏力、亟需寻找第二曲线有关。

公开资料显示,金字火腿成立于1994年,2010年登陆深交所,主营“金字”金华火腿、“巴玛”欧式发酵肉制品等火腿产品,并推出香肠、腊肉、酱肉、咸肉等传统肉制品及部分火腿创新产品。其中,“新味和”“公记”是百年老字号品牌。

然而,近年来公司成长性难言讨喜。2022年至2024年营收分别为4.45亿元、3.14亿元、3.44亿元,净利为4902.88万元、4006.30万元、6217.30万元,整体呈增利不增收态势。

进入2025年,净利也掉头下行:上半年及前三季均营利双降,且净利降幅超过了营收。以前三季为例,营收2.22亿元,同比减少13.97%,净利2201.46万元,同比减少26.25%。其中,二季度、三季度甚至出现单季亏损,净利润为-141.67万元、-90.58万元。

追其原因,主业乏力不得不提。以2025上半年为例,来自火腿行业的收入占比达91.56%,分产品看,火腿产品、特色肉制品营收占比为58.94%、24.82%。而火腿产品同期营收同比下滑9.1%;特色肉制品同比下降2.94%,毛利率同比微降0.81个百分点。

或正是感到增长压力,早在郑庆昇入主前,金字火腿就已多次尝试跨界,足迹遍布小额放贷、煤炭、互联网金融、移动电商、新能源汽车租赁等多领域。

甚至试图跨界医疗,如2017年斥资11.8亿元收购中钰资本旗下医疗资产,试图转型医疗健康产业,但进展并不顺利,最终2018年剥离相关资产。如此再看跨界半导体,似乎也并不突兀。

应该说,主业承压有行业因素。强如行业龙头的双汇发展,也遭遇瓶颈期:其营收从2020年的739.35亿元一路降至2024年的597.15亿元,净利润从62.56亿元降至49.89亿元,2025年前三季营收、净利仅分别同比增长1.23%、4.05%。

然不迁怒、无贰过,真正想脱困突围,更需刀刃向内、自身补短板,比如营销、包装、电商场景是否跟上新消费趋势,“场景化”能力强不强,尤其缺乏对轻消费群体的有效洞察,数字化水平待提升等,这些也是老字号转型普遍面临的问题。

聚焦此番收购,除了业务协同,资金链也是一个关键考量。根据财报,截至2025年前三季,金字火腿合计负债5774.96万元,同比增长15.78%;2024年负债1.06亿元,同比大增77.09%。

另一厢,现金流大幅萎缩。截至前三季,公司经营活动产生的现金流量净额、现金及现金等价物净增加额、期末现金及现金等价物余额为-3506.67万元、-3.06亿、7.00亿元,同比分别减少123.82%、减少195.70%、减少42.65%。

一增一减,叠加连续两季转亏,凸显财务压力。当前又值大举跨界期,需为新项目持续“输血”,需警惕现金流影响跨界顺利推进。

在柏文喜看来,金字火腿主业承压的根源在于,一是行业天花板低,火腿细分赛道规模不足200亿元,猪肉价格波动大。二是需求老化,消费习惯向健康、便捷、即食迁移,传统整腿、腊肉“量价齐跌”,预制菜又陷同质化竞争;三是品牌与渠道老化,线下商超占比仍高,对直播电商、零食量贩、餐饮供应链渗透不足,产品创新未成规模。

对此,他建议,产品端,可开发小克重、低盐、高蛋白 SKU,提升溢价;渠道端,切入休闲零食连锁和连锁餐饮中央厨房,提升周转率;供应链上,为中小餐饮提供定制化分割肉,平移猪肉波动风险;资本端,暂停二期半导体追加投资,先稳住现金流与市场份额。

一句话,除了外延更需内生,刀刃向内、夯实提振主业底盘,或是郑庆昇父子更紧迫的工作。

4

四个优势,酝酿一个突破局

平心而论,企无完企、人无完人,不断克服挑战,螺旋上升才是企业常态。看到问题隐患的同时,金字火腿的优点喜变同样不能小觑,若能及时查缺补漏、做到扬长避短,突破增长瓶颈、蜕变新生也未可知。

首先,有相对过硬的专业壁垒。一方面,公司手握多项国家发明专利,参与制定《发酵肉制品》国际标准等,技术话语权强。官网显示,金字火腿是《发酵肉制品》国际标准、《地理标志产品质量要求 金华火腿》《中式火腿质量要求》《发酵肉制品质量要求》和《中式香肠质量通则》国家标准主要起草单位,荣获2019年国家科技进步二等奖。

另一面,建有省级高新技术企业研发中心,持续推动火腿分割边角料高值化利用等创新项目,不仅提高生产效率、降低生产成本,还在相关领域建立了一定竞争壁垒。

其次,品牌具有较高认可度。金字火腿是浙江老字号、农业产业化国家重点龙头企业。其中,金字商标为中国驰名商标,巴玛商标为国内首个发酵肉制品高端品牌,“新味和”“公记”是百年老字号品牌。

再者,产品线较丰富、且在摸索创新。既有金字金华火腿、巴玛发酵火腿等经典款,亦有火腿XO酱、小酥肉等新品种,还推出火腿冰淇淋、金腿小饼等创新产品吸引年轻消费者。并且,建立了线上线下全渠道体系,力求以多种方式和途径触达广泛消费人群。

同时,注意全产业建设把控。产品原料只用金华本地“两头乌”猪后腿,肉质鲜嫩、肥瘦均匀;传承古法工艺,历经腌制、洗晒、发酵等多道工序,盐分控制精准;通过ISO9001、ISO22000等多项认证,品质安全有保障。

在现有生产设施基础上,金字火腿还在加紧建设金字超级未来工厂,投产后规模优势将进一步扩大。据官网,该项目占地172.6亩,总投资约10亿元,建筑面积17.38万平方米,年产5万吨肉制品,建成后将成亚洲最大火腿加工基地。

不能发现,金字火腿当前正处一个关键节点。一方面,主业承压导致整体增长乏力、盈利性下降、资金链收紧,公司亟需寻找新增长点,大幅跨界热门半导体有逻辑性,但面临不小的协同挑战,毕竟该赛道强敌环伺、技术资金等入局门槛高。另一方面,得益于长期深耕细分食品领域,在品牌、技术及供应链端建立了领先优势,为主业升级脱困、转型跨界提供一定底气。

所以,金字火腿眼下要做的,是把握好跨界和主业间的平衡,选好内生外延突破口。如何在夯实主业根基、挖掘更是细分机会的基础上,安全跨界、有效跨界、质量跨界,减少试错成本继而快速开辟出新曲线,成为严肃考题。

一句话,跨界不是目的,盲目蹭热容易一地鸡毛。除了外延更重内生,让业绩质增持增、真正焕发新颜才是答案。都说新人新气象、新年新气象,2026金字火腿会酝酿一个突破局、郑庆昇父子会点石成金么?

本文为首财原创

本文作者可以追加内容哦 !