基于厦门国贸(600755.SH)近五年累计现金分红超52亿元、股息率稳定在5%以上的核心优势,结合其供应链业务韧性、国际化布局及政策支持,该股具备长期配置价值,尤其适合追求稳健收益的投资者。但需关注大宗商品价格波动、行业竞争加剧等风险,建议结合自身风险偏好动态调整仓位。

一、分红能力:高股息属性突出,股东回报持续性强

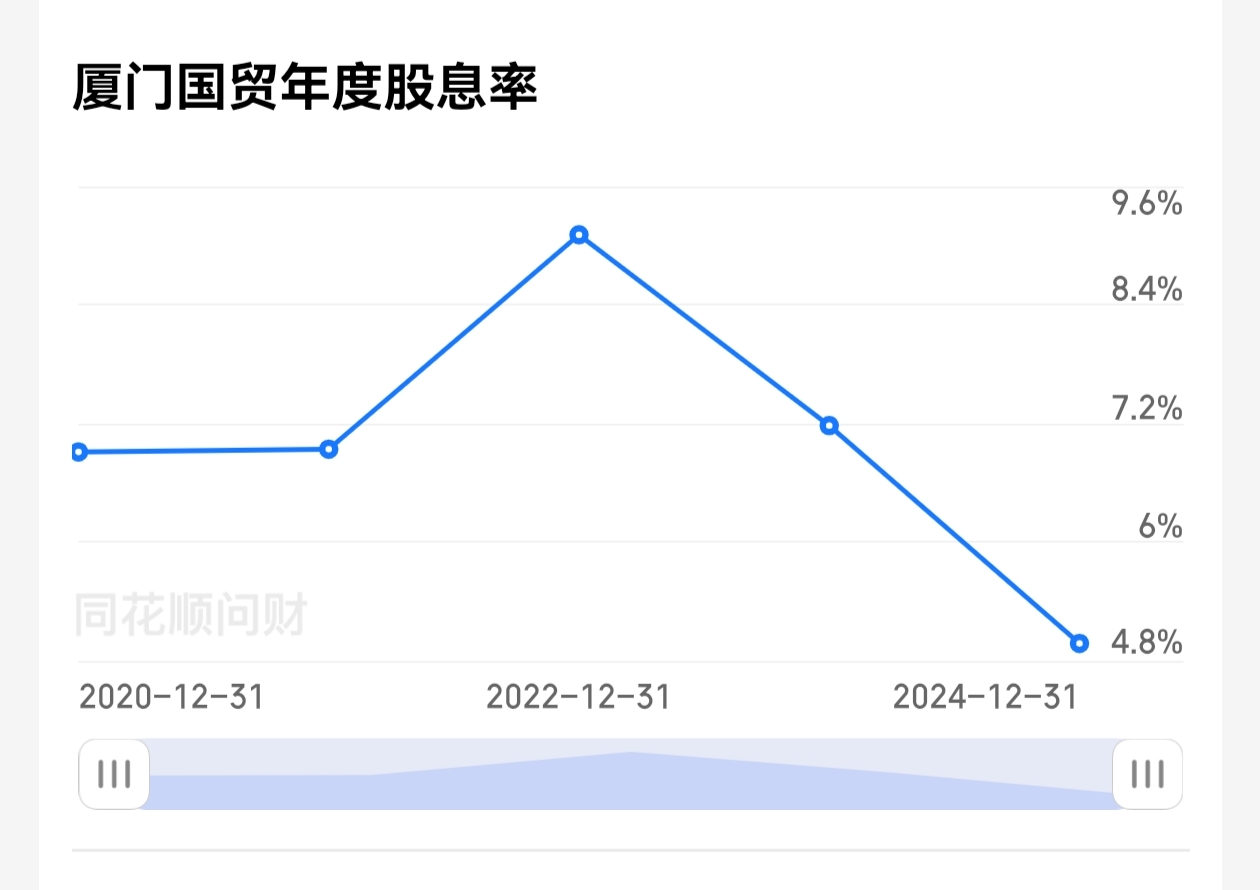

厦门国贸的分红政策体现了显著的稳定性与慷慨性,具体数据如下:

分析:股息率连续5年超5%(2024年4.97%),显著高于10年期国债收益率(当前约2.5%),股息率溢价达2.47%,提供防御性收益。

2024年现金分红比例高达114.32%,远超行业平均水平,反映公司对股东回报的重视。

机构预测2025年股息率或维持高位(6.04%-6.93%),支撑长期配置逻辑。

二、业务竞争力:供应链韧性与战略转型驱动长期价值

厦门国贸的核心竞争力在于其供应链管理业务的规模优势与转型潜力:

行业地位与业务韧性:

供应链管理业务占比99.63%,覆盖全球170+国家,拥有26个期货交割库,深度绑定大宗商品产业链。

2025年Q3营收886.94亿元(同比-2.66%),但连续3季度环比回升,显示业务企稳迹象。

战略转型与增长潜力:

“三链融合”模式:整合供应链、产业链、价值链,聚焦高附加值服务(如价格管理、数智化物流)。

国际化与健康科技布局:加速海外扩张(东南亚、中东),并收购微创外科企业派尔特医疗,打造第二增长曲线。

政策与资金支持:

2025年12月控股股东提供70亿元综合授信,叠加“一带一路”政策红利,增强抗周期能力。

三、风险与机会:周期波动与配置时机

机会点:

高股息防御性:当前估值(PE 7.6X)处于历史低位,股息率提供下行保护。

机构看好:近6个月4家机构给予“买入”评级,目标价隐含30%+上行空间。

理论目标价:16元(供参考)

总结

厦门国贸凭借高股息、稳定分红、供应链龙头地位及战略转型,成为高股息资产中的优选标的。长期配置需把握两个关键:

耐心持有:股息率溢价与分红稳定性支撑长期收益,适合低波动策略。

动态跟踪:密切监控大宗商品价格、政策落地及公司转型进展(如健康科技业务)。

以上分析仅供参考,不作为投资依据。 市场有风险,决策需谨慎!

@股吧话题 @私募排排网 @证券市场周刊 #投资干货# #沪指小碎步八连阳!下周一能否九连阳?# $上证指数(SH000001)$ #全球算力需求高速增长,产业链如何掘金?# $航天发展(SZ000547)$

本文作者可以追加内容哦 !