关于报告的所有内容,请于公众『市场分析报告』阅读原文

《人形机器人+减速器+丝杠+轻量化+灵巧手,产业链最新热门公司名单》

近期人形机器人板块指数企稳反弹,核心公司一周涨幅达到6.23%,马斯克关于Optimus Gen3是艺术品的评价以及优必选的控股动作直接点燃了市场热度。在经历充分调整后,估值回归合理区间,整个板块正在从技术研发的博弈转向实打实的量产预期。

本次梳理围绕2025年技术进化与2026年量产落地的行业主线,详细拆解了特斯拉产业链的技术升级方向,并列举了国产整机与核心供应链的最新动向和财务指标。

一、板块表现

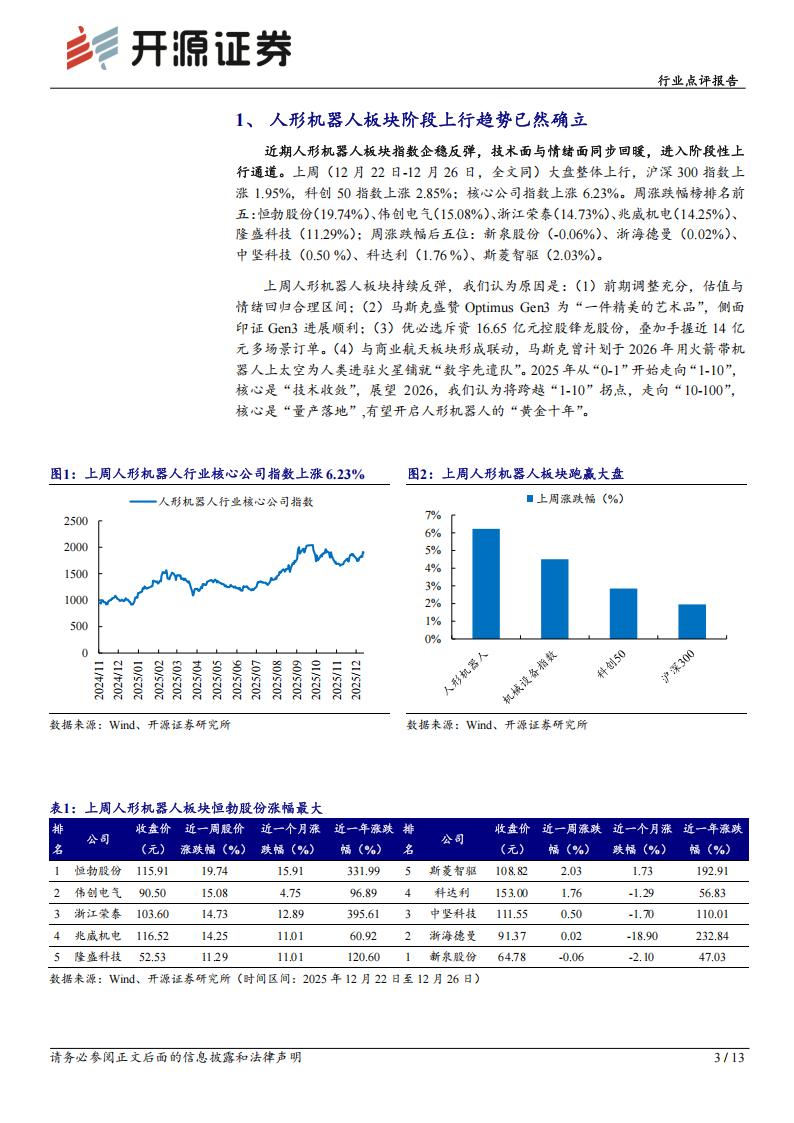

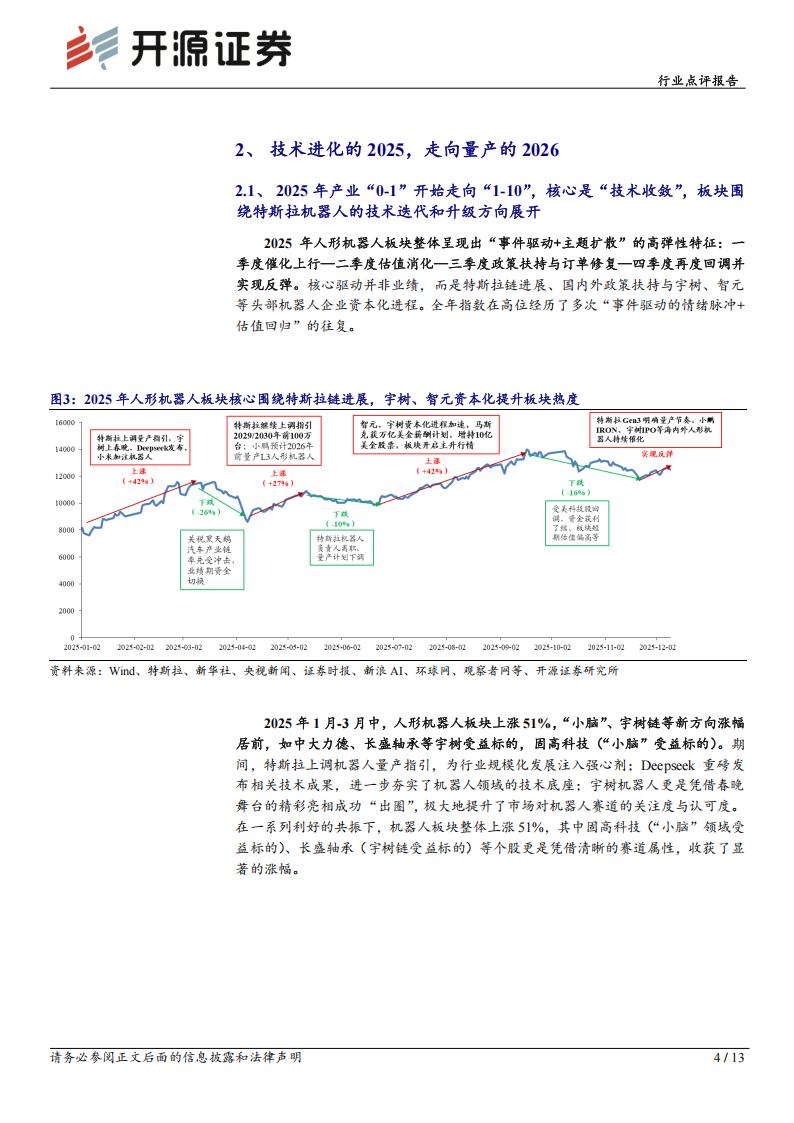

上周人形机器人板块进入阶段性上行通道,市场情绪与技术面同步回暖。在12月22日至12月26日期间,大盘整体上行,沪深300指数上涨1.95%,科创50指数上涨2.85%,而人形机器人核心公司指数则以6.23%的涨幅跑赢大盘。从具体个股来看,恒勃股份以19.74%的涨幅领跑,伟创电气上涨15.08%,浙江荣泰、兆威机电、隆盛科技等公司的周涨幅也都超过了11%。相比之下,新泉股份、浙海德曼等公司表现相对平稳。

这次板块持续反弹是意料之中了,首先是前期股价经历了充分调整,估值和情绪都回落到了一个相对合理的区间,为反弹积蓄了动力。随后马斯克通过社交平台公开称赞Optimus Gen3为一件精美的艺术品,这在侧面印证了第三代机器人的研发进展非常顺利。

在国内市场,优必选斥资16.65亿元控股锋龙股份,同时手握近14亿元的多场景订单,这些真金白银的投入和实打实的订单转化,增强了投资者对商业化落地的信心。此外,马斯克曾计划在2026年用火箭带机器人上太空,这种与商业航天板块的联动,也为人形机器人板块带来了更多的想象空间。

二、2025年的技术

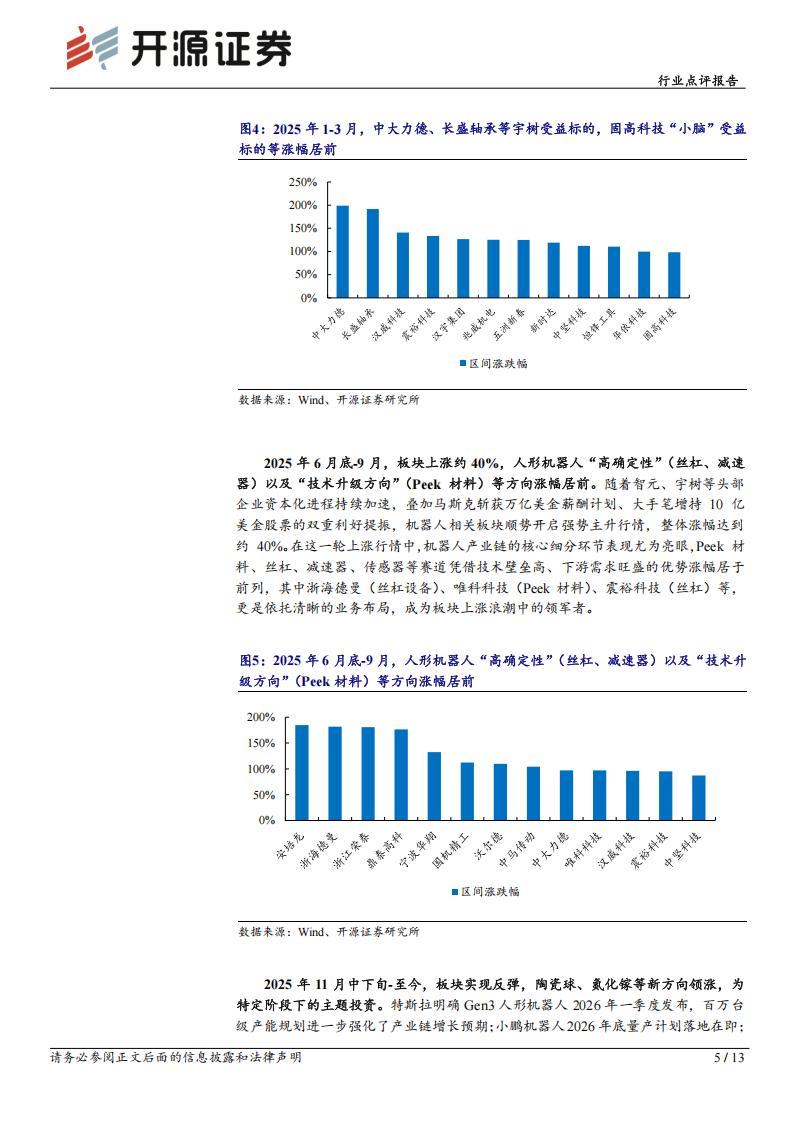

回顾2025年,人形机器人产业正处于从0到1向1到10迈进的过渡期。这一年的核心关键词是技术收敛,板块的波动主要围绕特斯拉机器人的技术迭代和升级方向展开。在这一过程中,市场开始从盲目的题材炒作转向寻找技术端的确定性。无论是丝杠、电机还是轻量化的PEEK材料,亦或是灵巧手、结构件和轴承,整个供应链正在经历一个从送样到配合开发再到产能建设的缩圈过程,早期纯题材的公司逐渐失去关注度。

2025年的市场表现呈现出明显的事件驱动特征。一季度时,由于特斯拉上调量产指引,加上宇树机器人登上春晚舞台,以及Deepseek发布相关技术成果,板块整体上涨了51%。中大力德、长盛轴承等宇树产业链标的,以及固高科技等在小脑技术领域有布局的公司涨幅居前。二季度板块进入了估值消化期,经历了约20%的回调。

到了三季度,随着智元、宇树等头部整机企业资本化进程加速,叠加马斯克获得万亿美金薪酬计划并增持股票,市场开启了主升行情,整体涨幅约40%。在这个阶段,浙海德曼、唯科科技、震裕科技等在丝杠设备和PEEK材料领域有优势的公司表现最为亮眼。

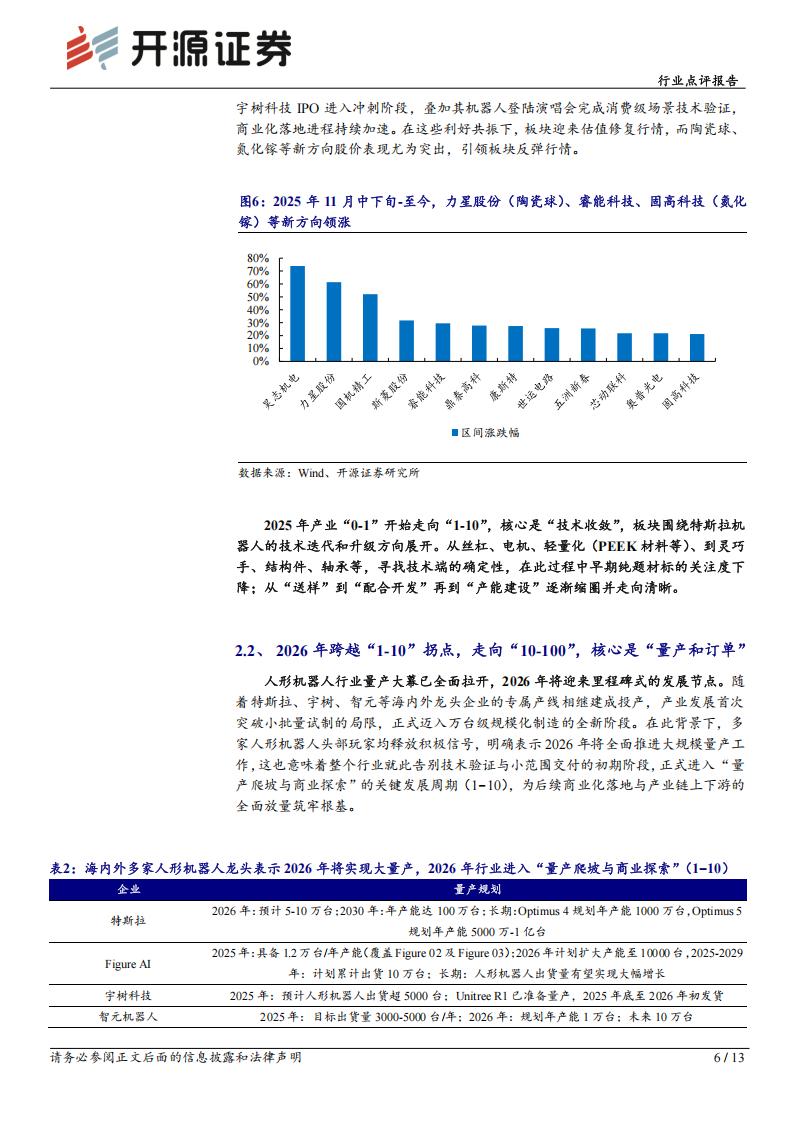

四季度板块经历了短暂回调后,再次在特斯拉明确Gen3量产节奏和国产IPO预期的利好下实现反弹,力星股份等陶瓷球新方向成为了领涨先锋。

三、2026年量产起航

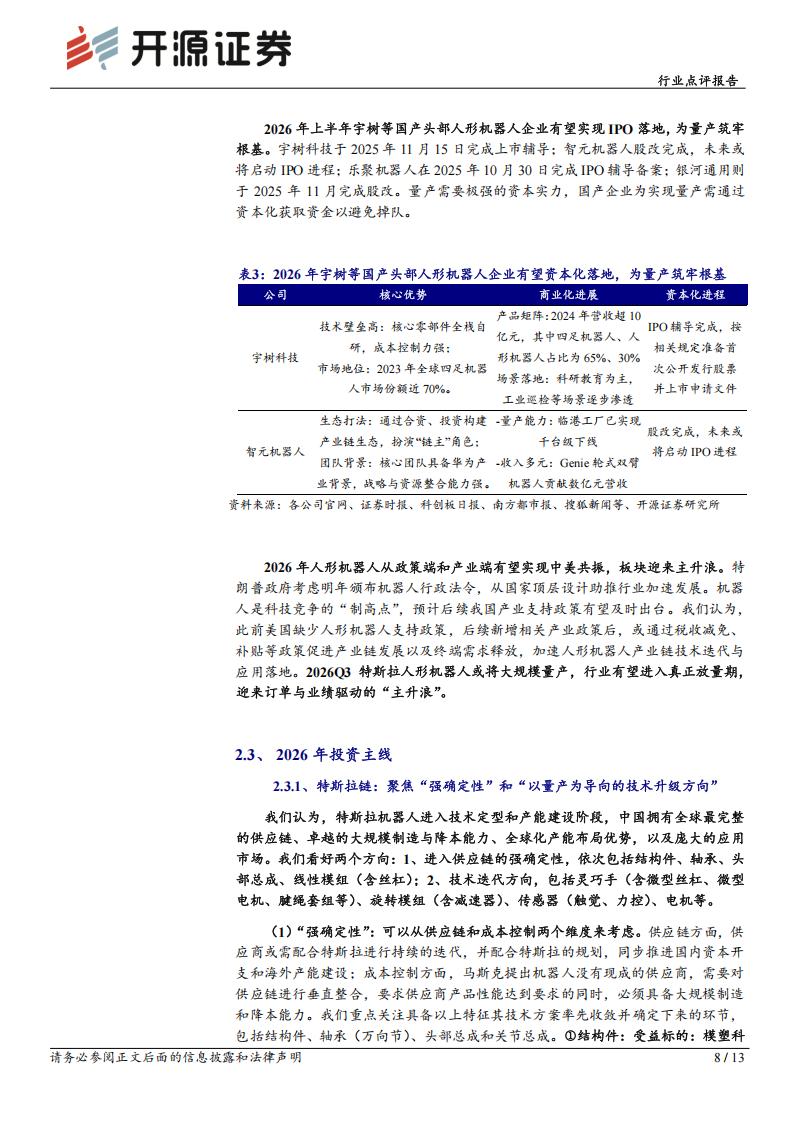

展望2026年,人形机器人行业将跨越1到10的拐点,正式迈向量产与商业化。多家人形机器人龙头企业已经明确了量产规划,行业正告别技术验证的小批量试制,跨入万台规模制造阶段。特斯拉预计在2026年实现5万到10万台的产出,其长期目标甚至是年产千万台级别。国产头部企业也不甘落后,宇树科技的人形机器人出货量预计在2025年就能超过5000台,Unitree G1已准备量产并计划在2026年初发货。智元机器人则规划在2026年实现1万台的年产能,未来更是锚定10万台的目标。

这种量产路径已经逐渐清晰。2025年12月,特斯拉已经开启了新一轮审厂,密切跟进国内外的供应链产能建设,为2026年的量产做准备。我们判断,特斯拉Optimus Gen2.5目前可能已经完成了硬件平台的锁版,设计基本冻结,这为Gen3版本筑牢了基础。预计到2026年2月之前,Gen3将完成安全防护结构件和灵巧手的定型。随后的节奏是,3月份开启批量订单,8月份开启大规模制造。

在此期间,核心供应链的标准化产能建设将是重中之重。此外,优必选也计划在2026年实现3000到5000台的产能,小鹏汽车则目标在2030年达到100万台的年产能,优先布局商业场景。

四、特斯拉链确定性增强

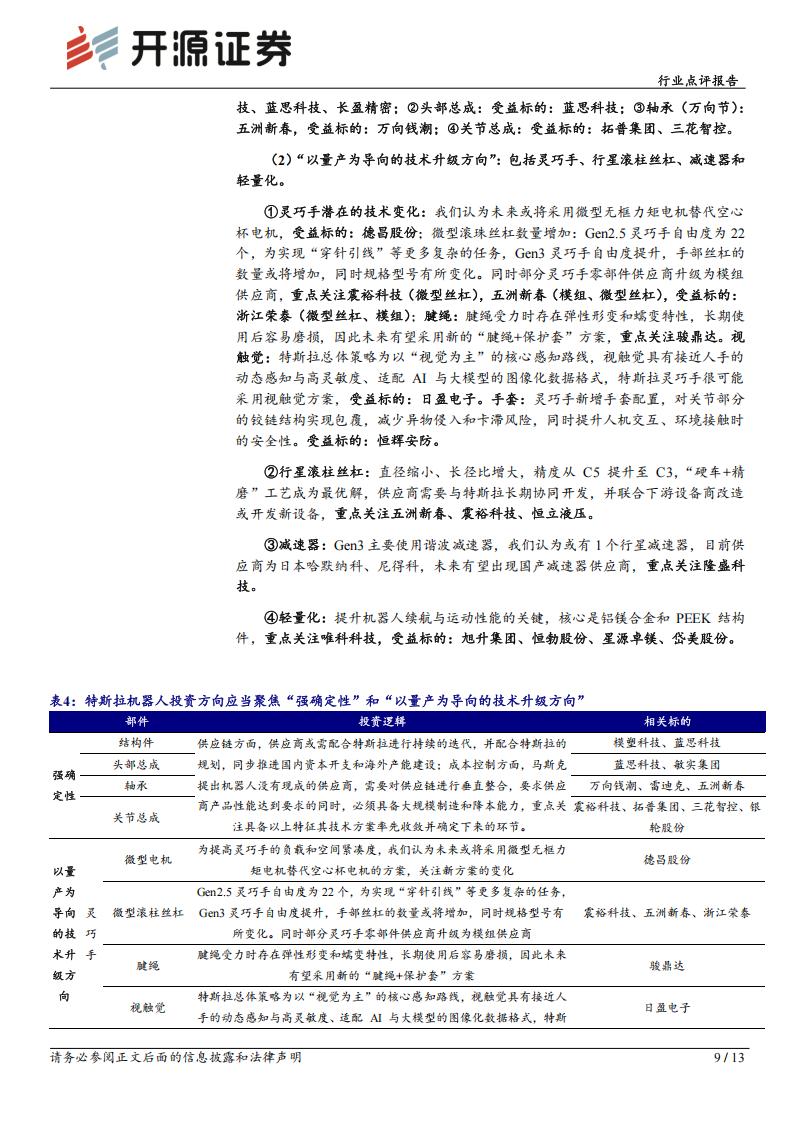

在特斯拉产业链的投资机会中,确定性是首要考量。中国拥有全球最完整的供应链和卓越的大规模制造能力,必然会在特斯拉的全球布局中占据重要地位。从目前的技术定型来看,结构件、轴承、头部总成和线性模组这四个环节的进入确定性最强。供应商需要配合特斯拉进行持续的技术迭代,并同步推进海外产能建设。马斯克对成本的极高要求也意味着,能够实现大规模制造并具备降本能力的供应商将脱颖而出。

在具体标的上,结构件领域可以关注模塑科技、蓝思科技和长盈精密。头部总成的订单有望由蓝思科技承接。轴承和万向节方向,五洲新春和万向钱潮具有较强的竞争力。关节总成方面,拓普集团和三花智控作为传统汽车零部件转型机器人领域的佼佼者,依然是核心受益对象。对于这些环节的供应商来说,技术方案已经率先收敛并确定,未来的增长点将主要来自于量产后的订单放量。

五、技术升级导向灵巧手

除了已经确定的供应链,以量产为导向的技术升级方向同样值得重点挖掘。灵巧手是人形机器人最核心、也是技术变化最大的部件之一。未来灵巧手或将采用微型无框力矩电机替代现有的空心杯电机方案,以提高负载和空间的紧凑度,德昌股份在这一方向值得关注。同时,为了实现更复杂的穿针引线任务,Gen3灵巧手的自由度将进一步提升,这意味着微型滚珠丝杠的数量会增加。震裕科技、五洲新春和浙江荣泰在微型丝杠和模组化供应方面走在了前列。

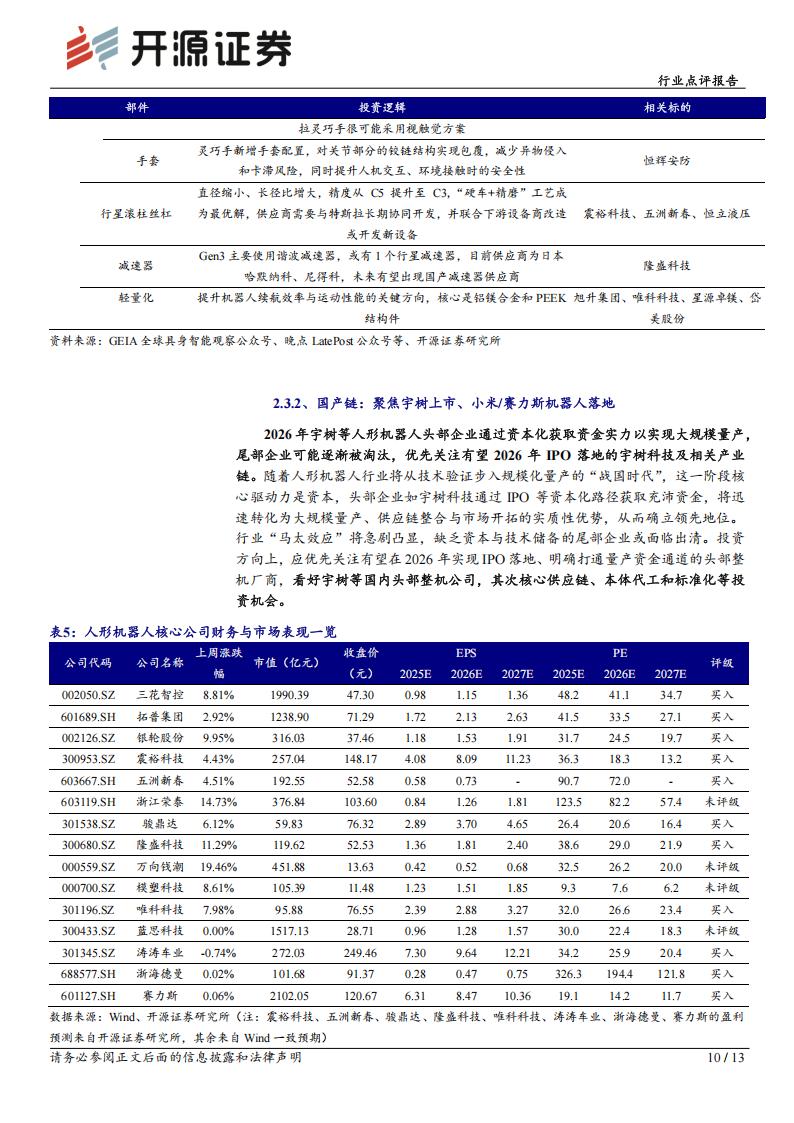

此外,由于腱绳在受力时存在弹性形变和磨损风险,未来可能会采用新的腱绳加保护套方案,骏鼎达在保护套环节有相关布局。在感知层面,特斯拉坚持以视觉为主的核心路线,视触觉方案因其高灵敏度和适配AI数据格式的优势,很有可能被采用,日盈电子在视触觉方向已有受益表现。为了减少异物侵入并提升人机交互安全性,灵巧手还会新增手套配置,恒辉安防是该领域的重要参与者。行星滚柱丝杠的工艺也在向硬车加精磨演进,精度从C5提升至C3,五洲新春、震裕科技和恒立液压正在与特斯拉进行协同开发。

六、国产整机资本化提速

2026年国产人形机器人头部企业将迎来IPO潮,这为量产筑牢了资金根基。宇树科技已经在2025年11月完成了上市辅导,其在2023年全球四足机器人市场份额近70%,核心零部件全栈自研,成本控制力极强。智元机器人也完成了股改,其临港工厂已实现千台级下线,Genie轮式双臂机器人贡献了数亿元营收。此外,乐聚机器人在2025年10月完成IPO辅导备案,银河通用也在11月完成股改。

量产需要极强的资本实力,国产整机厂商通过上市获取充沛资金后,将迅速转化为产能优势和供应链整合能力。随着行业从技术验证步入规模化量产的战国时代,马太效应将急剧凸显。那些缺乏资金和技术储备的尾部企业可能会在激烈的竞争中面临出清。在投资方向上,应当优先关注有望在2026年实现IPO落地的头部厂商及其背后的核心供应链。赛力斯、小米等跨界玩家的机器人落地进展也值得持续跟踪。

七、供应链财务数据

从核心公司的财务和市场表现来看,三花智控目前的市值为1990.39亿元,2026年的预测PE为41.1倍,评级为买入。拓普集团市值1238.90亿元,2026年PE约为33.5倍。震裕科技在2026年的盈利预测弹性较大,EPS预计达到8.09元,对应PE仅为18.3倍。五洲新春、骏鼎达和隆盛科技在2026年的PE估值分别在72倍、20.6倍和29倍左右。

中坚科技、模塑科技和蓝思科技等公司的表现也各具特色。模塑科技2026年预测PE仅为7.6倍,估值相对较低。蓝思科技作为消费电子巨头切入机器人赛道,其市值达到了1517.13亿元。这些数据反映了市场对不同环节盈利能力的预期差异,拥有高技术壁垒和强确定订单的公司往往能获得更高的估值溢价。投资者在筛选标的时,应结合公司的量产进度和成本控制能力进行综合判断。

八、机器人产业链核心关注名单:

头部总成与关节: 蓝思科技、拓普集团、三花智控、银轮股份

轴承与万向节: 五洲新春、万向钱潮、雷迪克、敏实集团

结构件与轻量化: 模塑科技、蓝思科技、长盈精密、唯科科技、旭升集团、星源卓镁、岱美股份、恒勃股份

灵巧手与丝杠: 震裕科技、五洲新春、骏鼎达、浙江荣泰、恒立液压、日盈电子、德昌股份、恒辉安防

电机与减速器: 隆盛科技、伟创电气、步科股份、雷赛智能、德昌股份、金力永磁

其他配套与整机相关: 浙海德曼、集智股份、涛涛车业、双元科技、赛力斯

对于希望把握人形机器人黄金十年的投资者来说,2026年的量产节点将是判断企业竞争力的分水岭。建议重点关注进入特斯拉核心链、具备大规模制造能力且估值合理的标的,同时留意国产整机龙头的IPO进展。

本文作者可以追加内容哦 !