最近,蓝色光标这只股票在资本市场上热度爆表!作为中国营销行业的领军企业,公司凭借AI和全球化战略的双轮驱动,正掀起一场变革风暴。今天,我们就来扒一扒它的底牌,看看这股热潮背后的投资价值。

先看财务基本面。根据东北证券和国海证券的最新研报,蓝色光标在2024年实现了15.5%的收入增长,达到607.97亿元,稳居全球营销行业前十强的位置。尽管去年净利润因一次性因素亏损(同比下滑349%),但未来预期强劲:2025年预计净利润翻正至3.09亿元,同比增长182%,2026-2027年利润增速保持在19%-33%之间。这得益于毛利率的稳步提升,从2024年的2.6%逐步回升到2027年的2.6%以上,显示出成本优化成效。更关键的是,现金流表现亮眼——2025年经营性现金流净额预计达1,095百万元,比2024年翻倍增长,说明公司造血能力在强化。估值上,虽然当前P/E为负值,但2025年预计降至78倍,逐步向合理区间靠拢,P/S倍数更是低至0.32,在行业中有性价比。

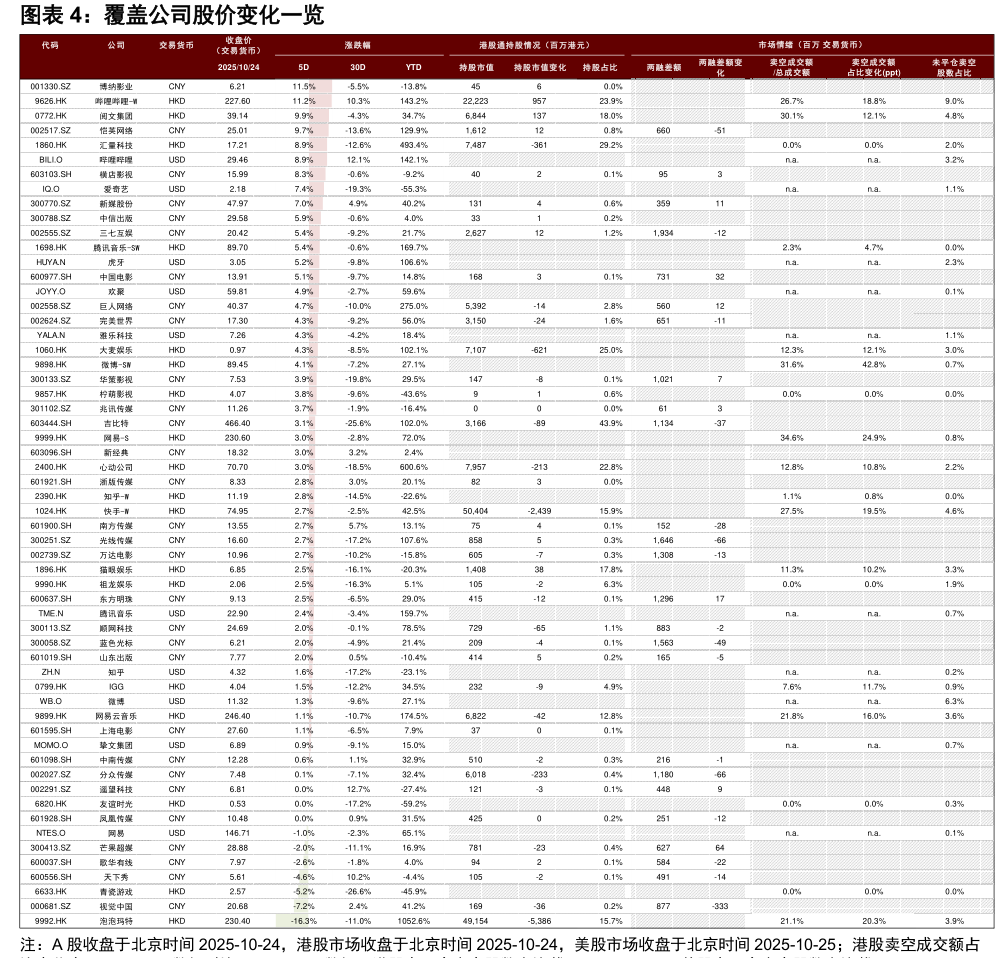

(图片来自中金研报:覆盖公司股价变化一览)

AI战略是蓝色光标的王牌。公司自2023年推出“All in AI”战略后,动作频频。BlueAI平台已积累超1.2亿条营销数据,API调用量2025年Q3末突破6000亿次,预计年底破万亿!这转化为实际收益:国海证券研报指出,截至2025年前三季度,AI驱动收入达24.7亿元,占大头。公司还与豆包大模型深度合作,覆盖大语言模型和视频生成,帮助客户自动化内容创作和投放流程。简而言之,AI不是噱头,而是真金白银的降本增效引擎——成本费用率持续优化,管理费率从2024年的1.0%压到2027年的0.7%,释放出更多利润空间。

全球化布局同样迅猛。作为出海营销龙头,蓝色光标与Meta、Google、TikTok等巨头合作稳固,新兴渠道如Amazon Ads和Moloco增长翻倍。2024年启动的“全球化出海2.0”战略,正从代理模式转向技术驱动模式,提升本地化运营能力。近期港股上市动作更是重磅信号——2025年12月二次递表港交所,推进“A+H”双平台。这不仅融资便利化,更强化国际品牌影响力。研报预计,海外业务将贡献未来收入增量的70%,2025-2027年收入CAGR超7%。

近期新闻也添了一把火。公司成立青岛数据科技公司,加码AI数据处理;与豆包大模型的合作官宣深化,带动市场预期升温。这些动作与研报数据高度吻合,显示执行力和转型决心。

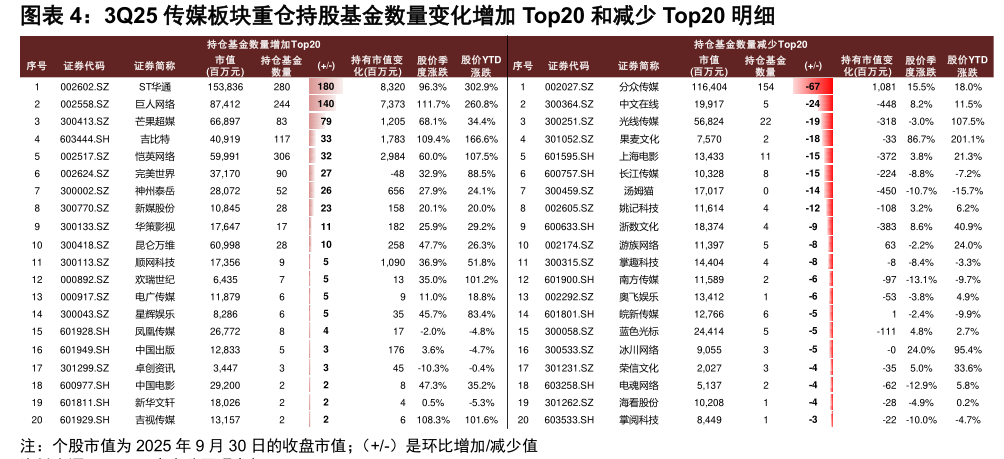

(图片来自中金研报:基金持仓变化显示偏好)

综合来看,蓝色光标正处于业绩拐点期。AI+全球化双战略不仅修复了短期盈利,更打开长期增长天花板。面对千亿级营销市场,公司凭借技术壁垒和全球渠道,有望成为“AI营销第一股”。我们判断,当前股价已反映部分利好,但基于2025年EPS预测0.09元和行业龙头地位,仍有上行空间。投资者可重点跟踪港股上市进展和AI收入兑现情况——这波浪潮,抓稳了!

#社区牛人计划# #盘逻辑:深度解析,理清投资思路# #炒股日记# #强势机会# #股市怎么看#

$蓝色光标(SZ300058)$ $三人行(SH605168)$ $易点天下(SZ301171)$

本文作者可以追加内容哦 !