$金达威(SZ002626)$$汤臣倍健(SZ300146)$$华北制药(SH600812)$研究金达威,核心是看它“原料龙头+海外品牌”的全产业链模式,以及从B2B向B2C切换的增长弹性。

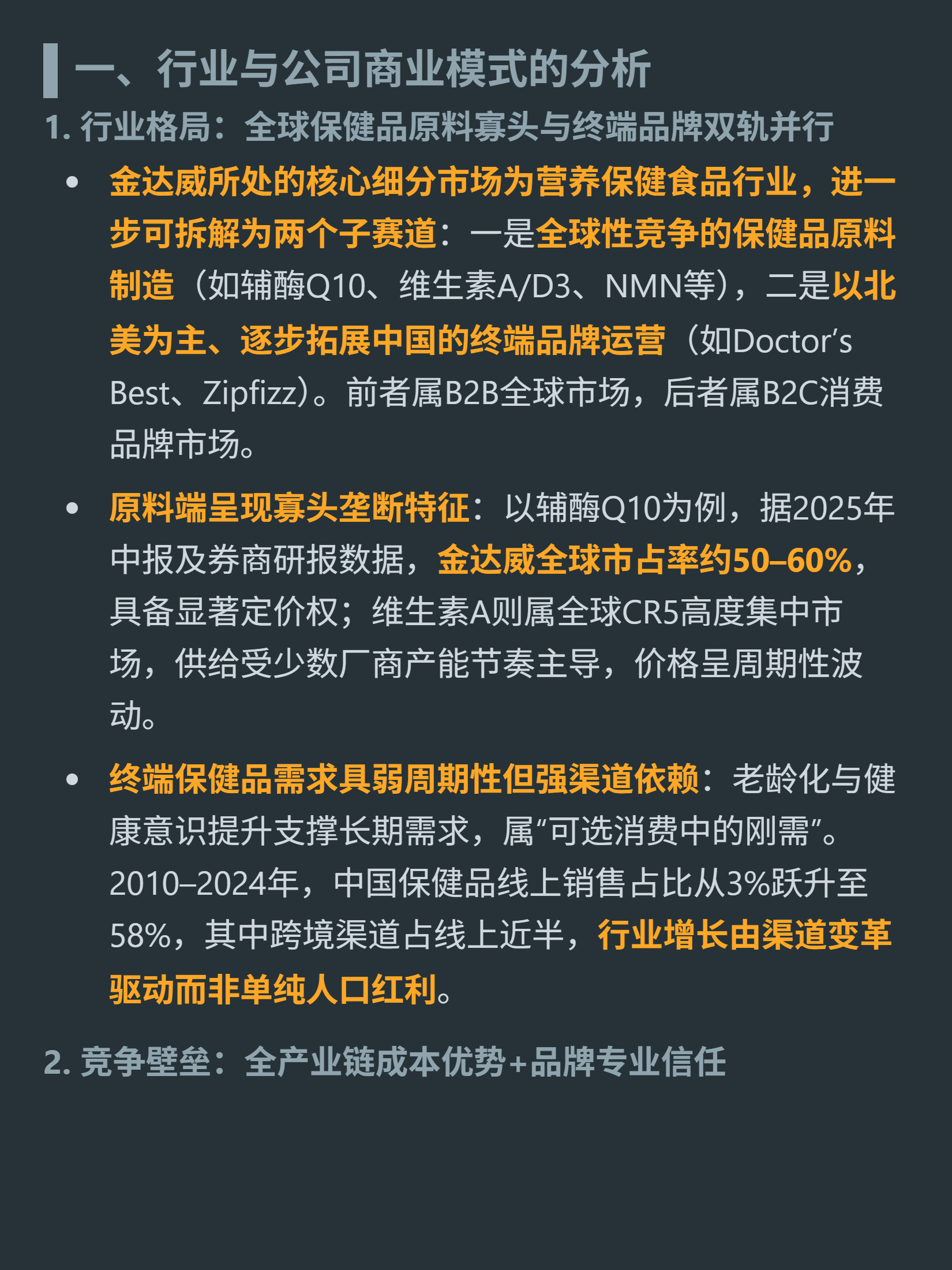

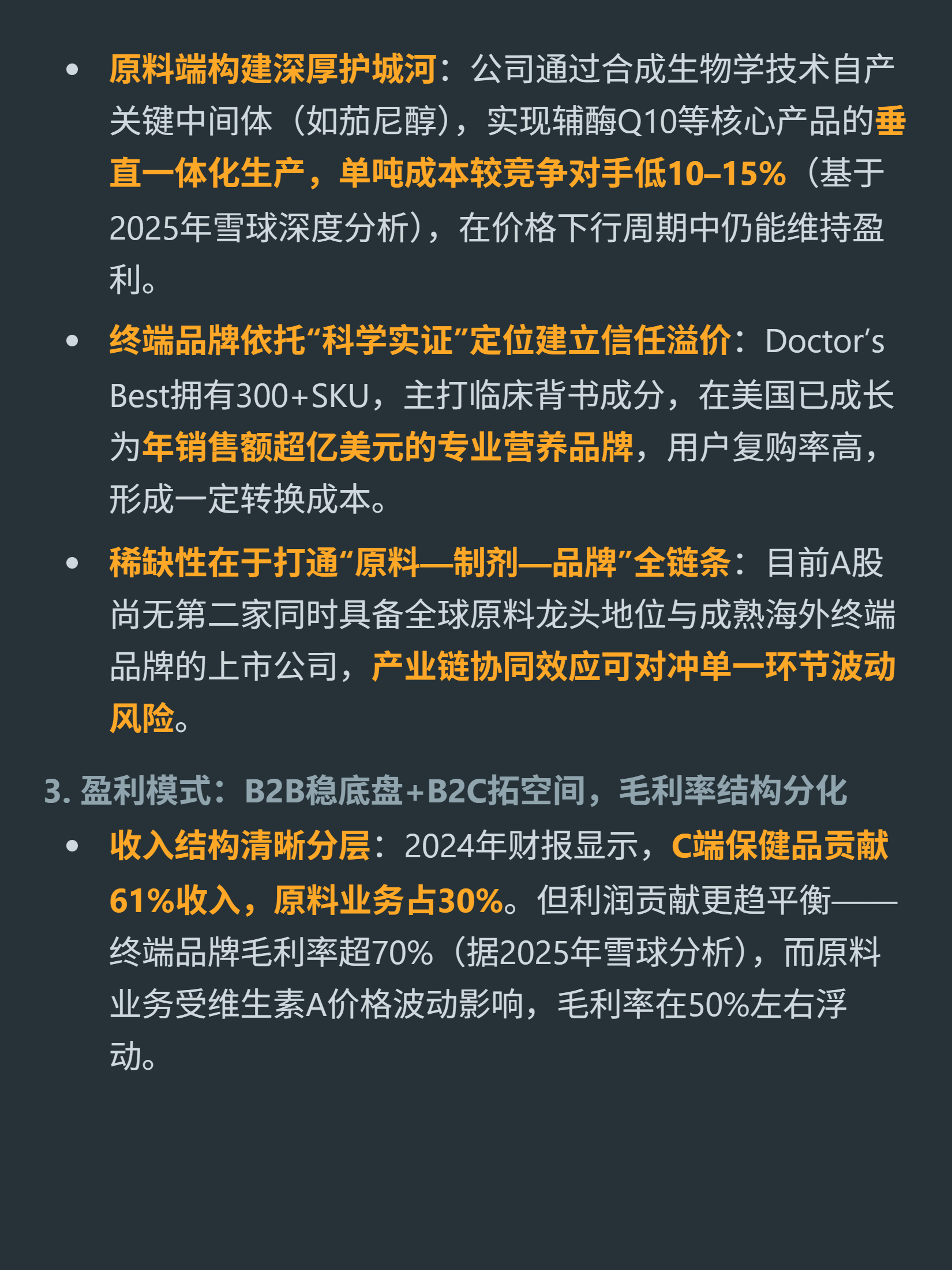

做营养保健品全产业链,B2B原料(辅酶Q10全球市占50-60%、维生素A等寡头市场)+B2C终端品牌(Doctor’s Best等),打通“原料—制剂—品牌”,避免纯代工。

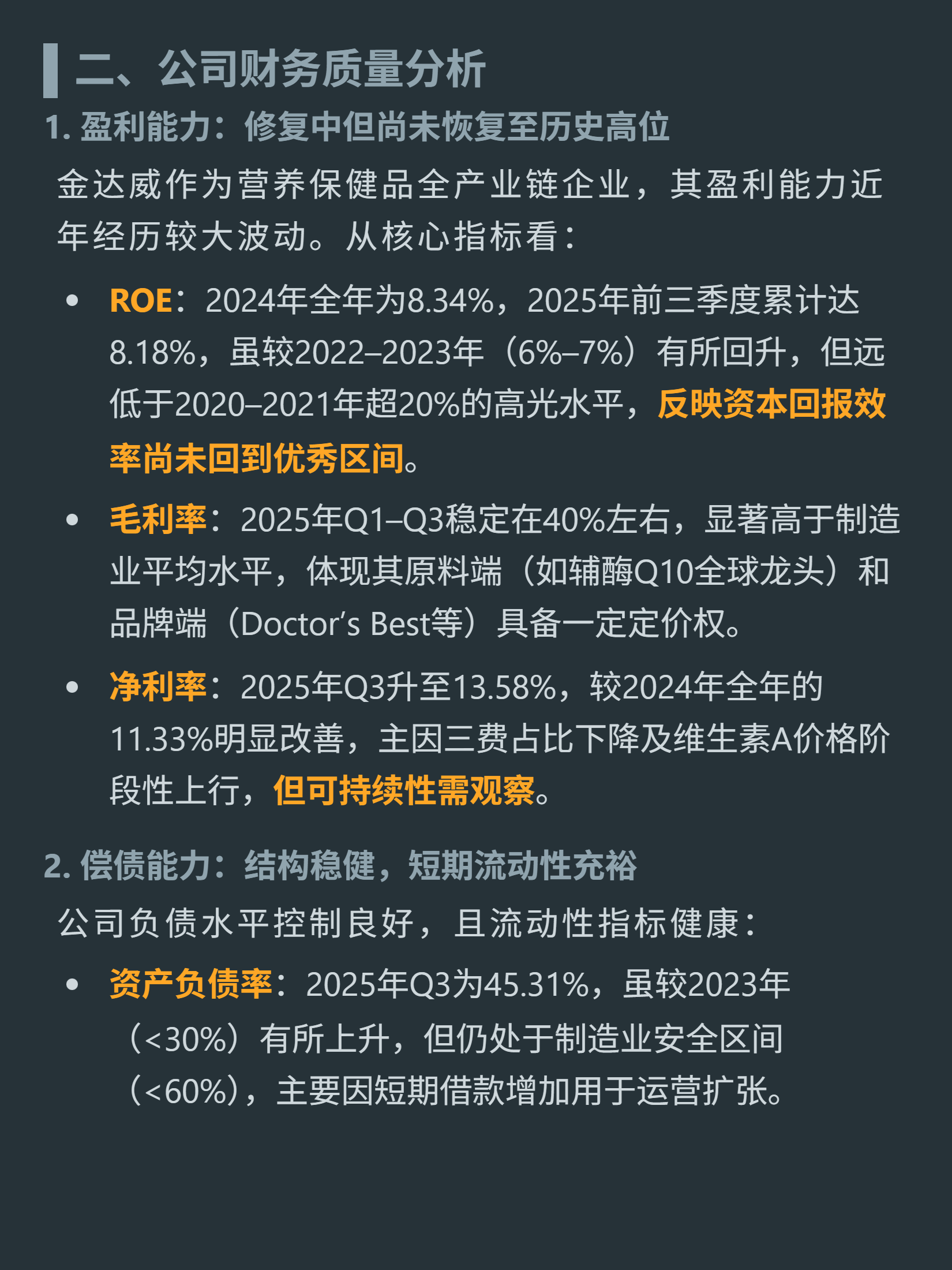

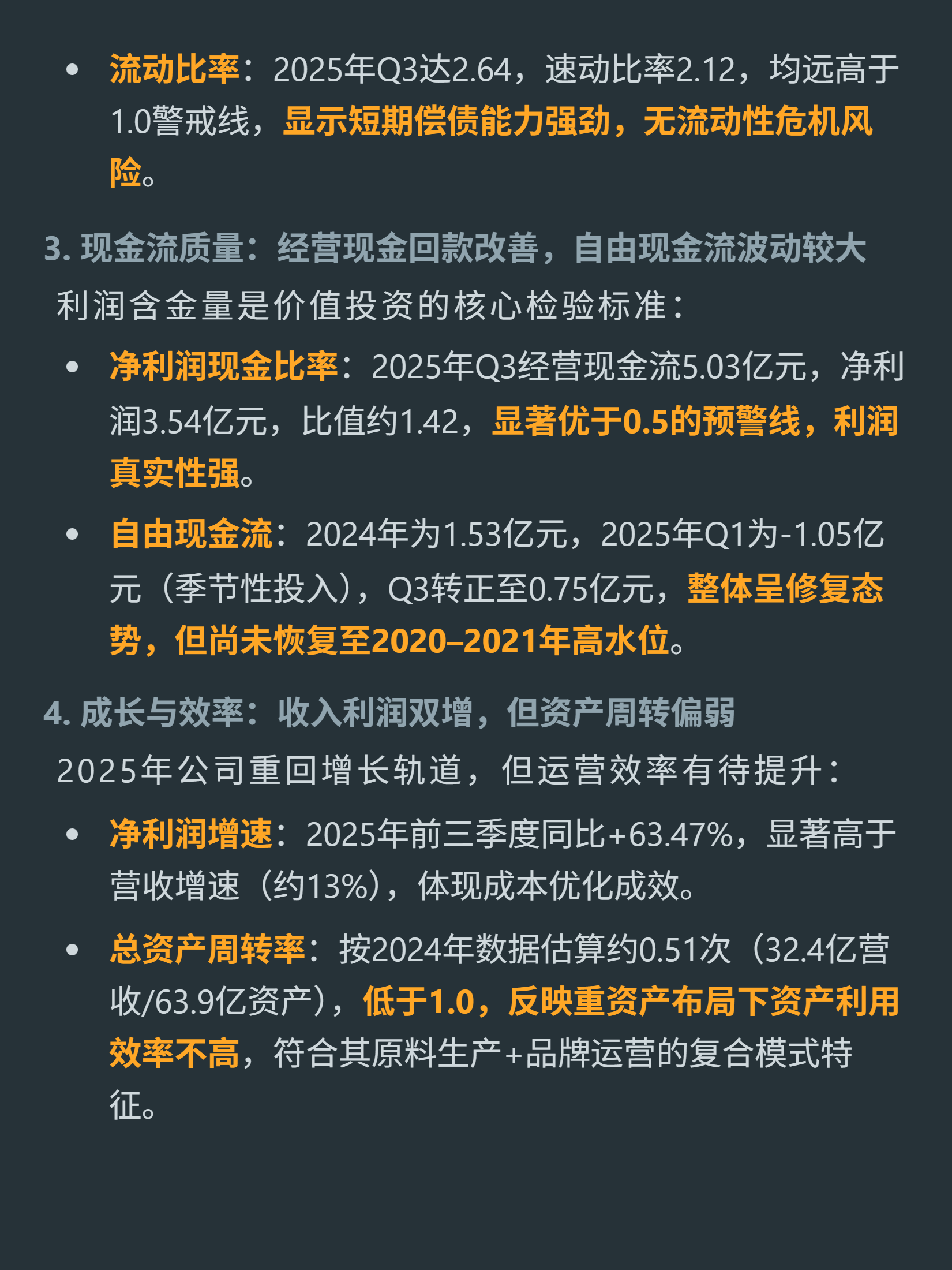

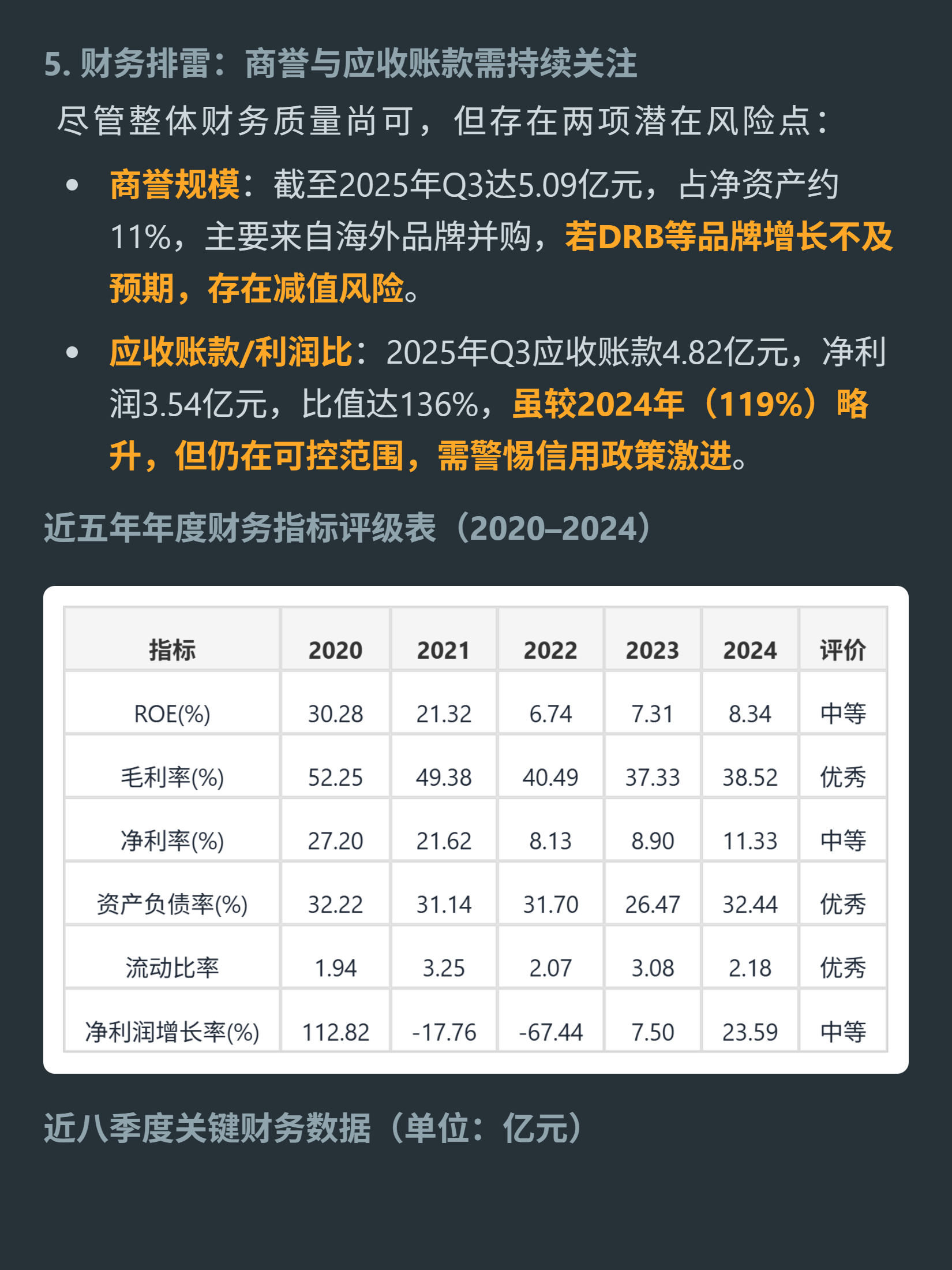

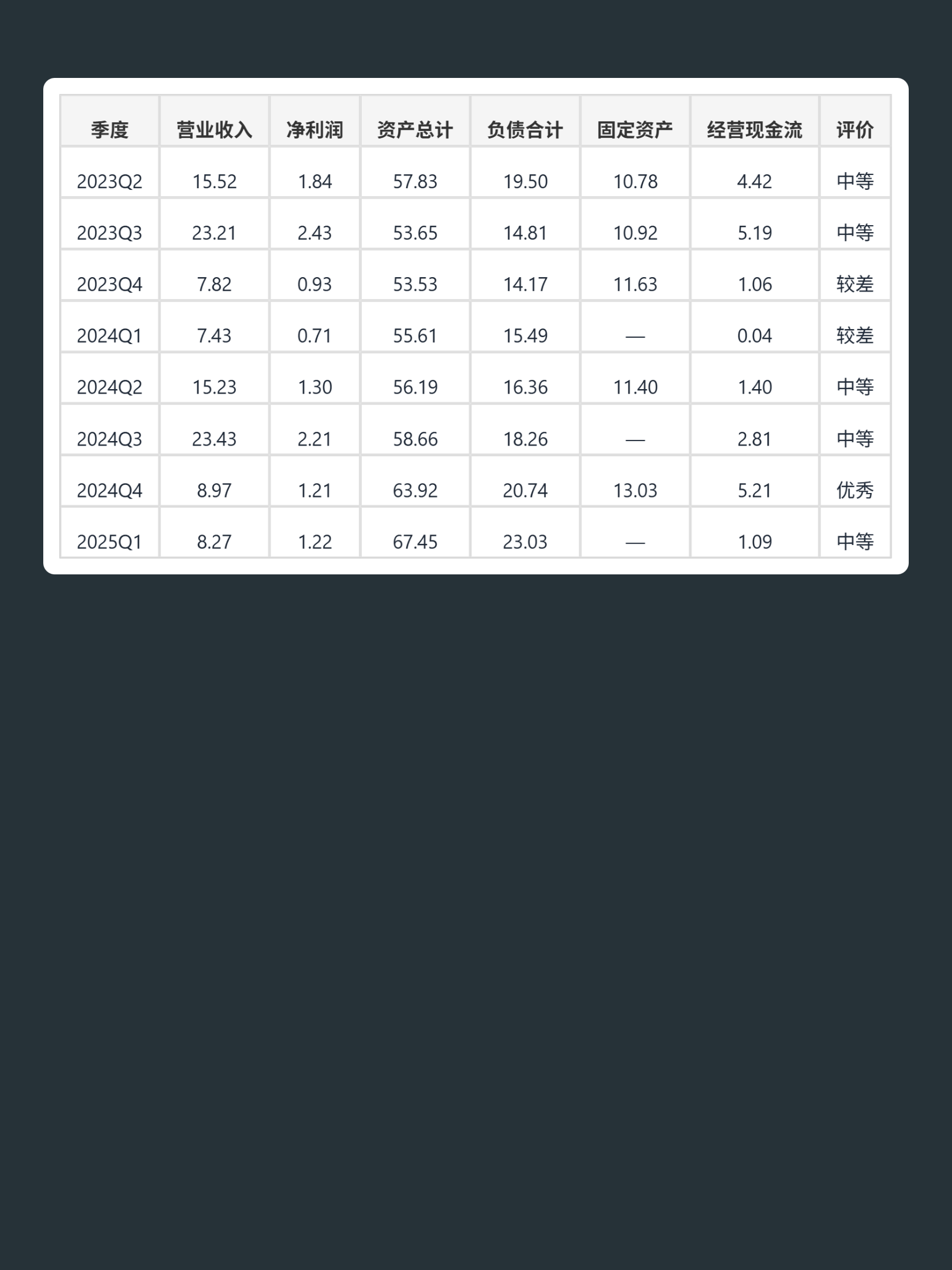

2024年C端占61%收入,终端品牌毛利率超70%,原料约50%;2025年前三季度净利润同比增63.47%,ROE8.18%(较前两年回升但未达历史高位);毛利率稳定40%左右(高于制造业),2025Q3净利率13.58%(较2024年改善);流动比率2.64,偿债能力强;2025Q3经营现金流5.03亿,净利润现金比率1.42,利润真实。

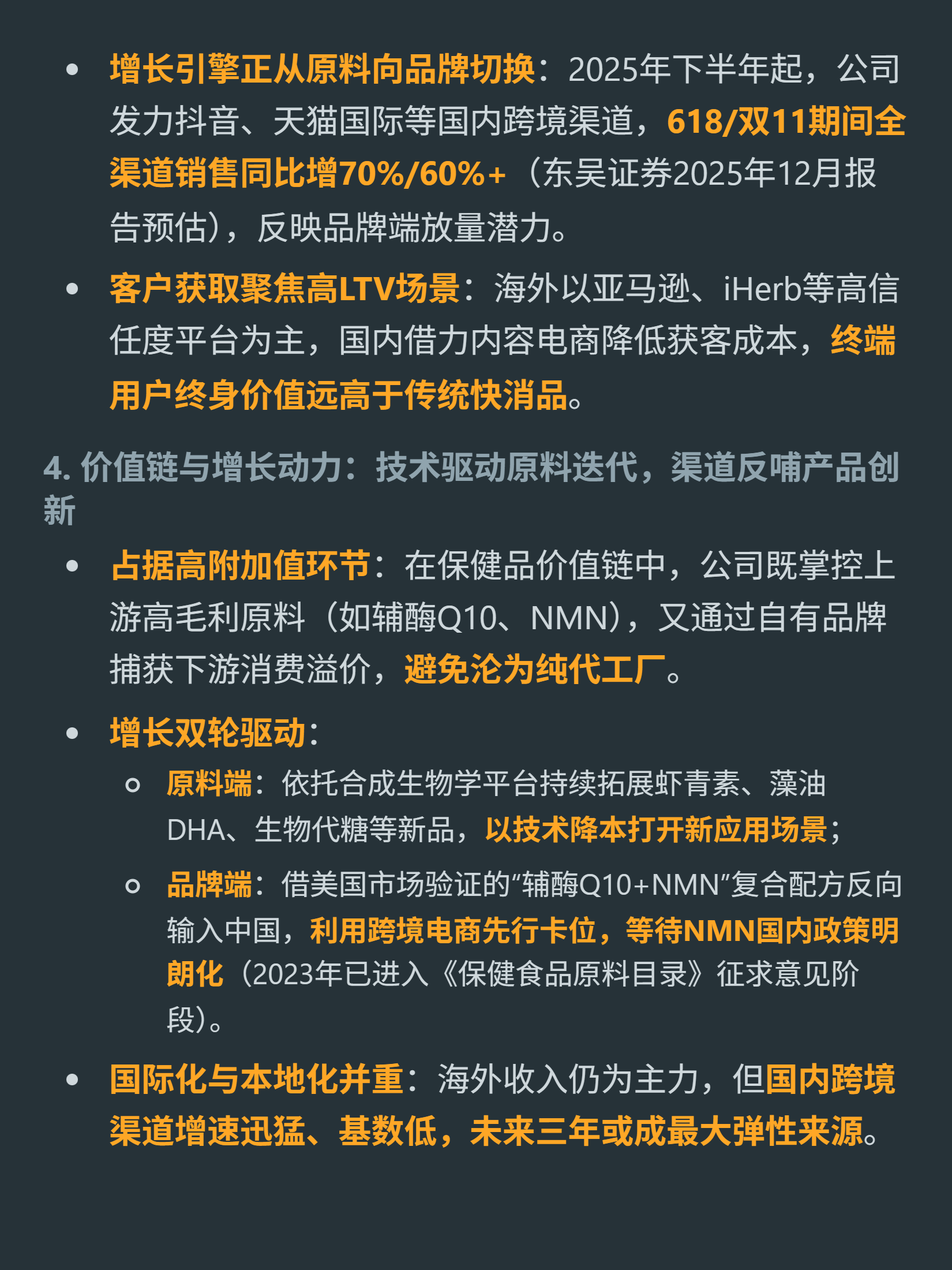

原料端用合成生物学降本,拓展虾青素、藻油DHA等新品;品牌端国内跨境电商增速快,2025年618/双11全渠道增70%/60%+。

国内跨境渠道基数低,未来三年或成最大弹性来源;NMN进入国内保健食品原料目录征求意见,政策明朗后有卡位优势。

2025Q3商誉5.09亿(占净资产11%)、应收账款4.82亿(是净利润1.36倍),需关注减值和信用风险。

以上是公司行业分析和近 5 年财务数据分析。完整报告里还有它的估值高低(当前价格是机会还是陷阱?)、未来有哪些潜在风险?以及是否符合‘好公司+好价格’的评价?还有公司护城河透视报告,判断是否好公司。打开【口袋分析师】小程序即可获得。

追加内容

本文作者可以追加内容哦 !