摘要:昊志机电2025三季报透视:主营业务利润狂飙,净利润腾飞!

二、业绩速览:数字背后的惊喜

(一)总体业绩亮眼

从整体数据来看,昊志机电 2025 年前三季度交出了一份令人满意的答卷。营业总收入达到 11.43 亿元,同比上升 18.1% ,这一增长幅度不仅跑赢了行业平均增速,也显示出公司在市场拓展方面卓有成效。归母净利润更是实现了质的飞跃,达到 1.22 亿元,同比大幅增长 50.4%。如此强劲的利润增长,远远超过营收的增速,表明公司在成本控制、产品盈利能力提升等方面取得了显著进展。比如,通过优化生产流程,降低了单位产品的生产成本;或者通过产品升级,提高了产品的附加值和售价,从而使得利润空间得以大幅拓宽。

(二)单季度表现突出

第三季度作为观察公司短期经营活力的关键窗口,昊志机电的表现尤为惊艳。营业总收入达到 4.4 亿元,同比上升 24.89%,增速高于前三季度的平均增速,这意味着公司的发展态势在第三季度进一步加速。而归母净利润为 5819.43 万元,同比增长 124.55%,近乎翻倍的增长令人瞩目。这一成绩的取得,一方面可能得益于市场需求的季节性爆发,公司提前布局,充分满足了市场需求;另一方面,也可能是公司在第三季度推出了极具竞争力的新产品或新服务,迅速获得市场认可,进而推动了业绩的爆发式增长。

三、主营业务利润增长剖析

(一)各业务板块收入分析

1.主轴类产品:主轴类产品作为昊志机电的核心业务,在 2025 年前三季度表现十分亮眼。其销售收入达到 7.58 亿元,同比增长 30.32% ,占主营业务收入的比重高达 66.31%,是当之无愧的业绩增长核心支柱。从市场环境来看,PCB 产业的快速增长为其提供了广阔的市场空间。随着 AI 算力基础设施需求的快速增长以及消费电子终端产品的持续升级,PCB 产业迎来结构性增长机遇。昊志机电凭借在 PCB 主轴领域的深厚技术积累和市场优势,牢牢把握了这一机遇。在机械钻主轴市场,其占有率超 60%;在成型机主轴市场,占有率更是超 80% ,相关专用加工设备销售显著提升。此外,国产化替代进程的加速也为昊志机电主轴类产品的销售助力不少。越来越多的国内企业倾向于选择国产优质产品,昊志机电的主轴类产品凭借其可靠的质量和性能,成功进入众多国内企业的供应链,进一步扩大了市场份额。

2.运动控制产品等:除了主轴类产品,昊志机电的其他业务板块也呈现出良好的发展态势。运动控制产品虽然受到欧洲宏观经济疲软的影响,Infranor 集团的运动控制产品销售收入为 2.01 亿元,同比下降 14.20% ,但公司积极采取措施应对挑战,通过优化产品结构、拓展新兴市场等方式,努力降低不利影响。转台、减速器、直线电机等功能部件实现销售收入 1.68 亿元,同比增长 15.69%,占营收的比重为 14.73% 。这些功能部件的增长,一方面得益于公司持续的研发投入,不断提升产品性能和质量,满足了市场对高精度、高性能功能部件的需求;另一方面,随着工业自动化程度的不断提高,市场对各类功能部件的需求也在稳步增长,为公司提供了良好的市场机遇。机器人核心功能部件作为公司重点布局的领域,也取得了积极进展。公司在谐波减速器、低压驱动器、力矩传感器等产品上实现了国产自研,且性能达到国际领先水平。2025 年前三季度,机器人功能部件业务的增长为公司未来的发展奠定了坚实基础,随着机器人产业的快速发展,这一业务板块有望成为公司新的业绩增长点。

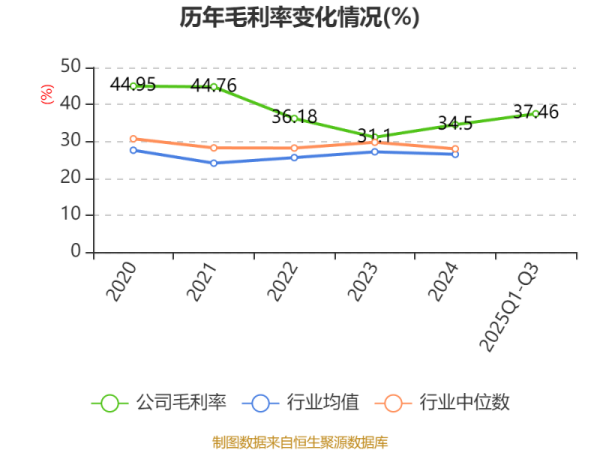

(二)毛利率提升探秘

成本控制成效:昊志机电毛利率的提升,离不开有效的成本控制措施。在采购环节,公司通过与供应商建立长期稳定的合作关系,实现了集中采购和规模化采购,从而获得更有竞争力的采购价格。同时,公司加强了对供应商的管理和评估,确保原材料的质量稳定,减少因原材料质量问题导致的生产损失和成本增加。在生产流程方面,公司不断优化工艺流程,引入先进的生产设备和技术,提高生产效率,降低单位产品的生产成本。例如,通过自动化生产设备的应用,减少了人工操作环节,不仅提高了生产精度和产品质量,还降低了人工成本。此外,公司还加强了对生产过程中的成本监控和管理,及时发现并解决成本浪费问题,进一步降低了生产成本。

产品结构优化:产品结构的优化也是昊志机电毛利率提升的重要因素。高毛利的主轴类产品收入占比提升至 66.31%,且该板块同比增长 30.32%,对整体毛利率的提升起到了关键作用。随着市场需求的变化和公司技术的不断进步,公司加大了对高附加值、高毛利产品的研发和生产投入,逐步提高了这些产品在总营收中的占比。以高端电主轴产品为例,其毛利率相对较高,随着市场对高端电主轴需求的增加,公司及时调整生产和销售策略,加大该产品的市场推广力度,使得高端电主轴产品的销售收入和占比不断提高,进而带动了整体毛利率的提升。

四、净利润增长与主营业务的关联

(一)三费变化影响

销售费用、管理费用、财务费用作为企业运营成本的重要组成部分,对净利润有着直接的影响。在 2025 年前三季度,昊志机电的三费总计为 2.03 亿元,占营业收入的比例为 17.78% ,与去年同期相比,占比下降了 8.48 个百分点。这一变化反映出公司在费用管控方面取得了显著成效。销售费用的合理控制,可能得益于公司优化了销售渠道,提高了销售效率,减少了不必要的营销开支;管理费用的降低,或许是公司通过内部管理流程的优化,提高了管理效率,减少了人力成本和办公费用等;财务费用的减少,可能是由于公司合理安排了资金,降低了融资成本,或者是通过优化债务结构,减少了利息支出。三费占比的下降,直接为净利润的增长腾出了空间,使得公司在营收增长的同时,净利润能够实现更快速的增长。

(二)其他收益及非经常性损益影响

除了主营业务利润和三费的影响外,其他收益及非经常性损益项目也在一定程度上左右着净利润的表现。在 2025 年前三季度,昊志机电的其他收益为 1445.77 万元,同比下降 33.58%,主要原因是收到的政府补助较上年减少 。政府补助的减少,对净利润的增长产生了一定的负面影响,但这种影响相对有限。营业外收入为 841.43 万元,同比增长 776.19%,主要是因为子公司显隆电机获得搬迁补贴以及收到供应商违约金 。营业外收入的大幅增加,为净利润的增长提供了一定的助力。总体来看,虽然其他收益及非经常性损益项目对净利润有一定影响,但主营业务利润的大幅增长依然是净利润增长的核心动力,这些项目更多地是起到了锦上添花或局部调节的作用。

五、与同行对比:优势与差距

(一)选取可比公司

在机床及机器人零部件行业中,为了全面、客观地评估昊志机电的市场地位和竞争力,我们选取了绿的谐波、汉威科技作为可比公司。绿的谐波专注于谐波减速器的研发、生产和销售,在谐波减速器领域技术领先,市场份额较高,是昊志机电在减速器业务板块的有力竞争对手,其业务结构与昊志机电的减速器业务有很强的可比性。汉威科技作为传感器全产业链龙头,产品广泛应用于工业安全、智能汽车、人形机器人等多领域,与昊志机电一样,在机器人相关部件领域有所布局,且在技术研发和市场拓展方面都有一定的实力,二者在业务范畴和发展方向上存在相似之处,具有比较价值。通过与这两家公司的对比,能够从不同维度清晰地展现昊志机电的优势与不足。

(二)关键指标对比

营收与净利润:从营收规模来看,汉威科技 2025 年前三季度营收为 17.02 亿元 ,高于昊志机电的 11.43 亿元;绿的谐波由于专注单一产品领域,营收规模相对较小,为 4.07 亿元。在净利润方面,昊志机电 2025 年前三季度归母净利润达到 1.22 亿元,表现出色,汉威科技为 8484.30 万元 ,绿的谐波为 9493 万元。这表明昊志机电在盈利能力上具有一定优势,尤其是在主营业务利润增长的推动下,净利润增长较为显著。然而,从营收规模的差距也可以看出,昊志机电在市场拓展的广度和多元化方面,与汉威科技相比还有一定的提升空间。

毛利率与净利率:毛利率方面,昊志机电 2025 年前三季度毛利率为 37.46% ,汉威科技为 31.08%,绿的谐波由于其产品的技术壁垒和市场定位,毛利率较高,达到 52.13%。昊志机电通过有效的成本控制和产品结构优化,毛利率处于行业中较高水平,但与专注高端单一产品的绿的谐波相比,仍有差距。净利率方面,昊志机电为 10.64%,汉威科技为 4.99%,绿的谐波为 23.32%。昊志机电在净利率上高于汉威科技,体现了其在成本控制和费用管理方面的成效,但与绿的谐波相比,在产品附加值和盈利质量上还有提升的潜力,可能需要进一步优化产品结构,提高高端产品的占比,以提升净利率水平。

结尾:理性看待,持续关注

昊志机电 2025 年三季报无疑展示了公司在主营业务上的强大实力和良好发展态势。主营业务利润的大幅增长,不仅得益于各业务板块的协同发力,如主轴类产品在 PCB 产业机遇下的强劲增长,以及运动控制产品、机器人核心功能部件等业务的稳步发展,还得益于公司有效的成本控制和产品结构优化,使得毛利率显著提升。而净利润的大幅增长,在主营业务利润增长的基础上,三费的有效管控以及其他收益和非经常性损益项目的综合作用也功不可没。

与同行相比,昊志机电在盈利能力上展现出一定优势,但在营收规模和产品附加值提升等方面仍有进步空间。未来,公司面临着工业母机和机器人产业发展带来的重大机遇,但也需警惕应收账款、债务水平、市场竞争等潜在风险。