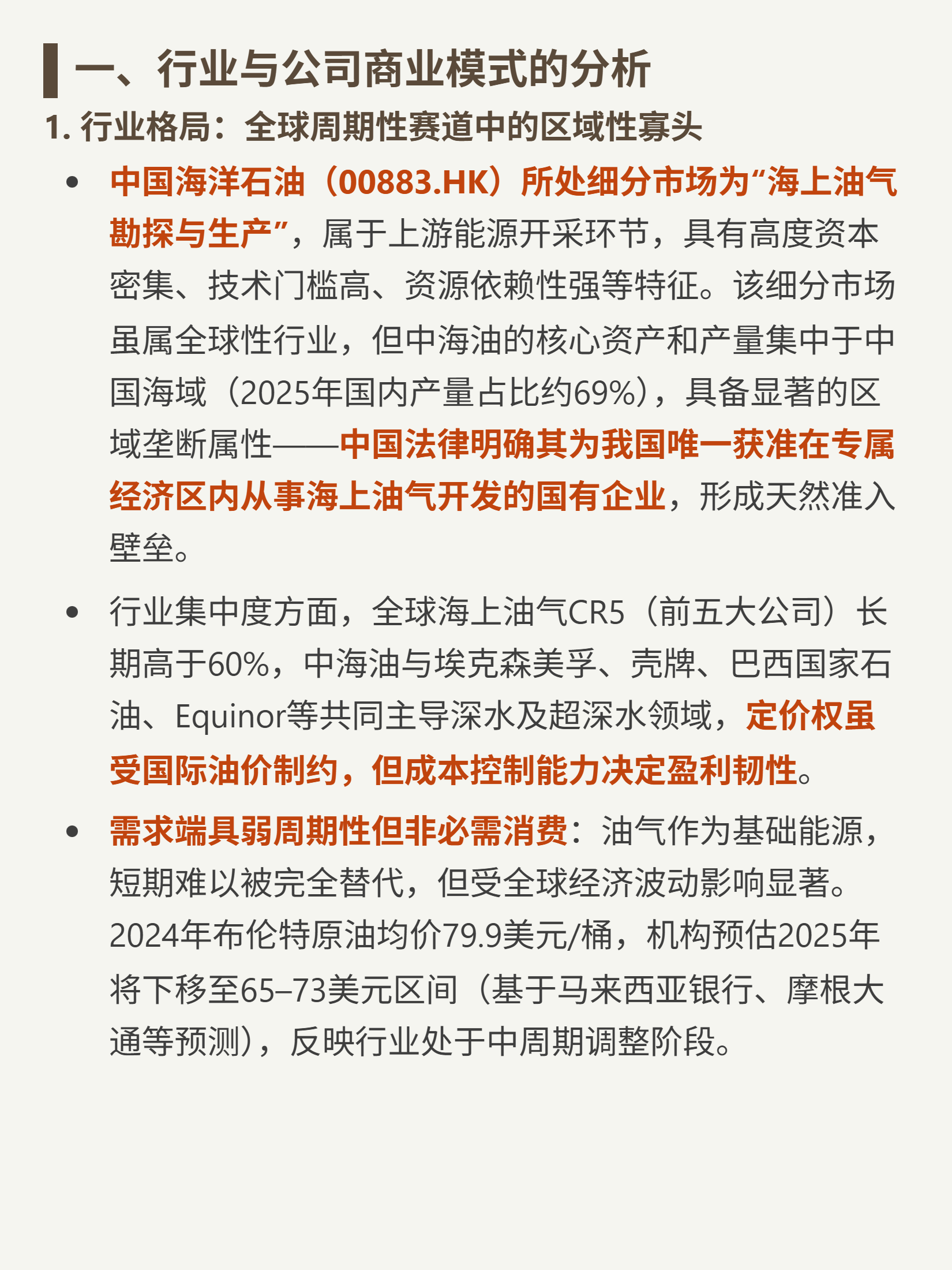

$中国海洋石油(HK|00883)$$中国石油股份(HK|00857)$$中国石油化工股份(HK|00386)$研究中国海洋石油(00883.HK),最核心的结论是:它靠“低成本+资源独占”做成了海上油气的“现金牛”,抗周期能力远强于同行。

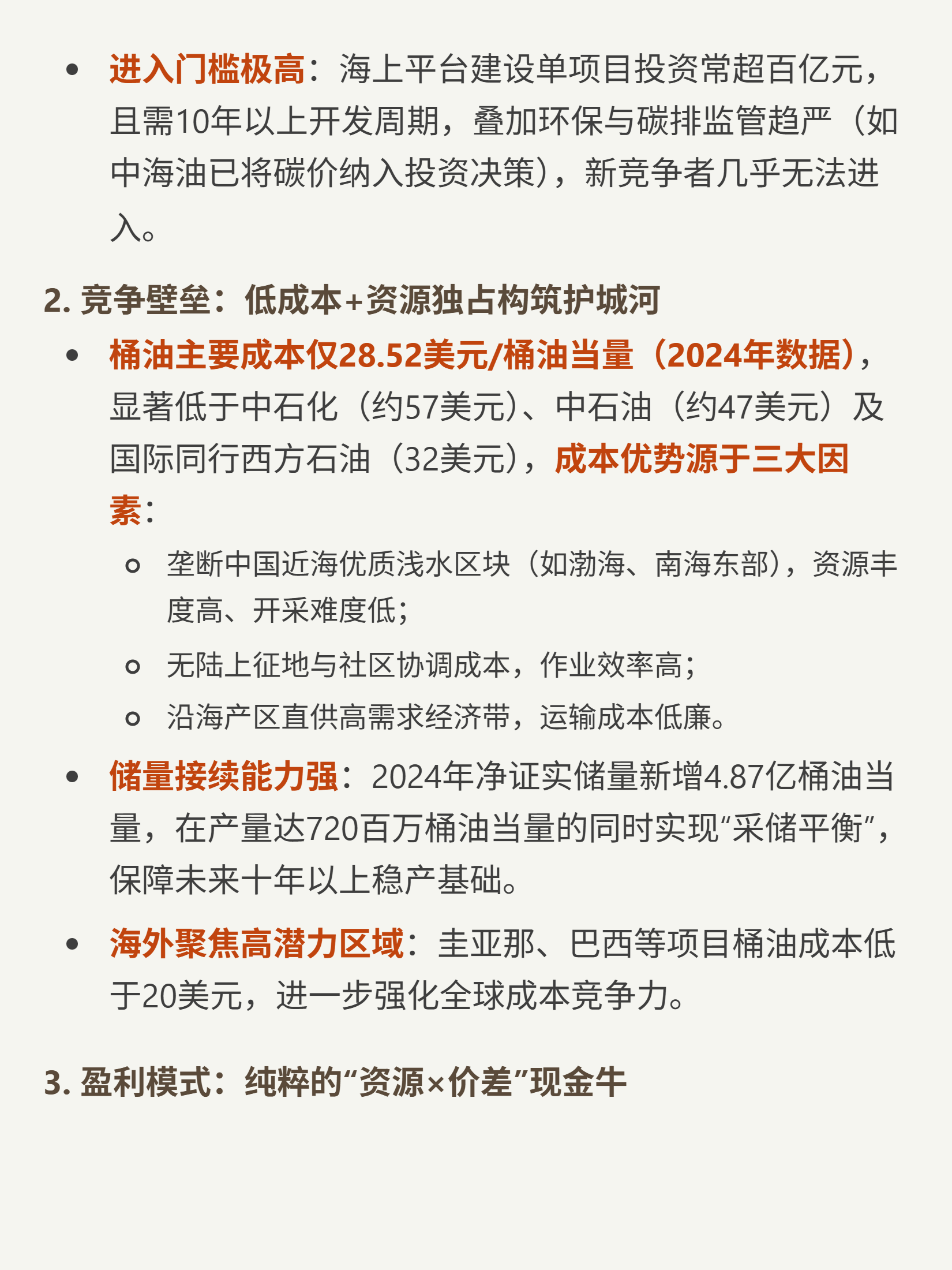

核心逻辑:专注海上油气勘探生产,是中国唯一获准在专属经济区开发的国企,区域垄断;99.8%利润来自主业,模式为“(油价-桶油成本)×销量”,纯粹透明。

竞争壁垒:2024年桶油成本28.52美元,远低于中石化(57美元)、中石油(47美元);中国近海优质区块资源丰度高,海外圭亚那、巴西项目成本<20美元;2024年净证实储量新增4.87亿桶,采储平衡,保障十年稳产。

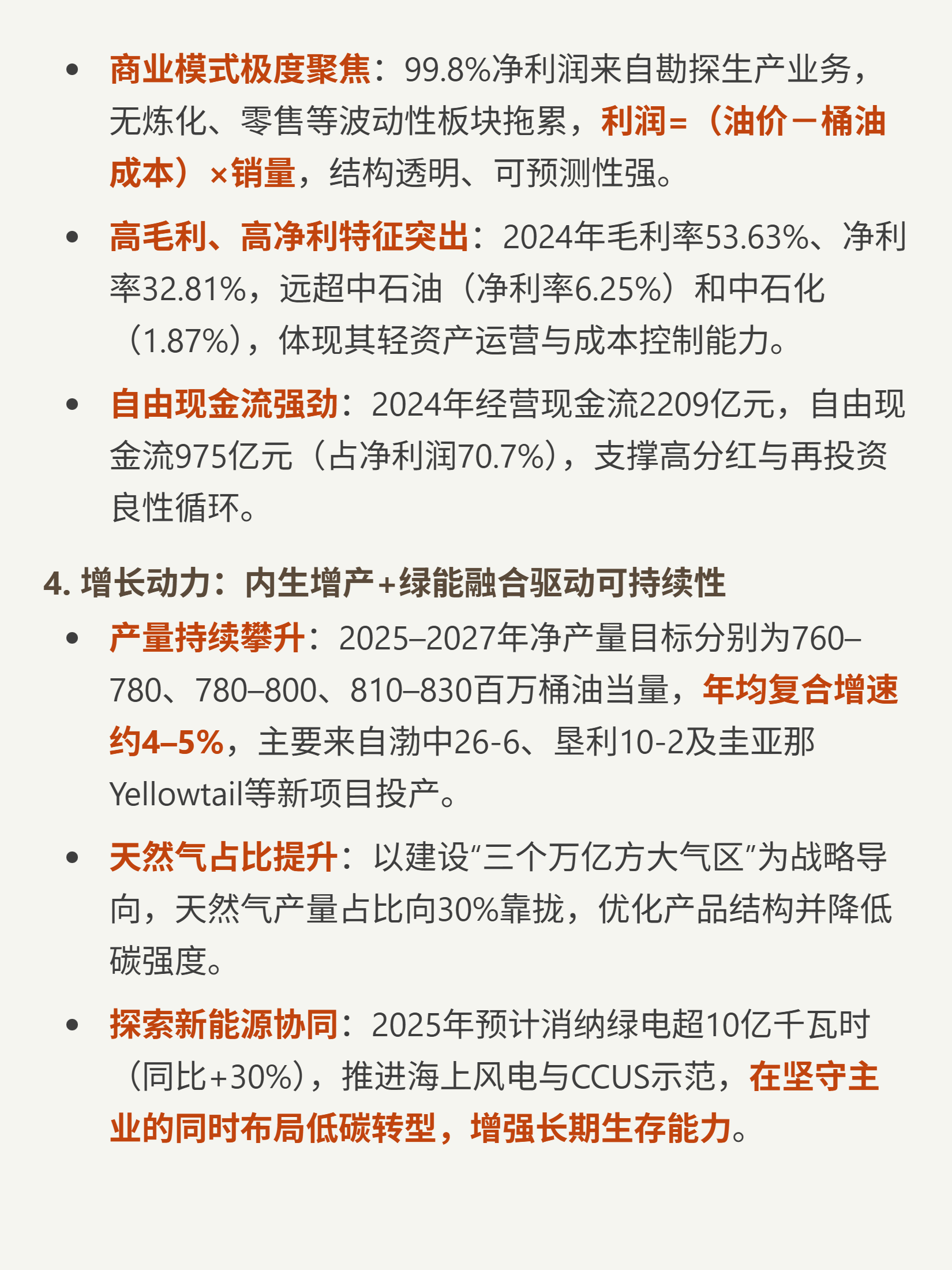

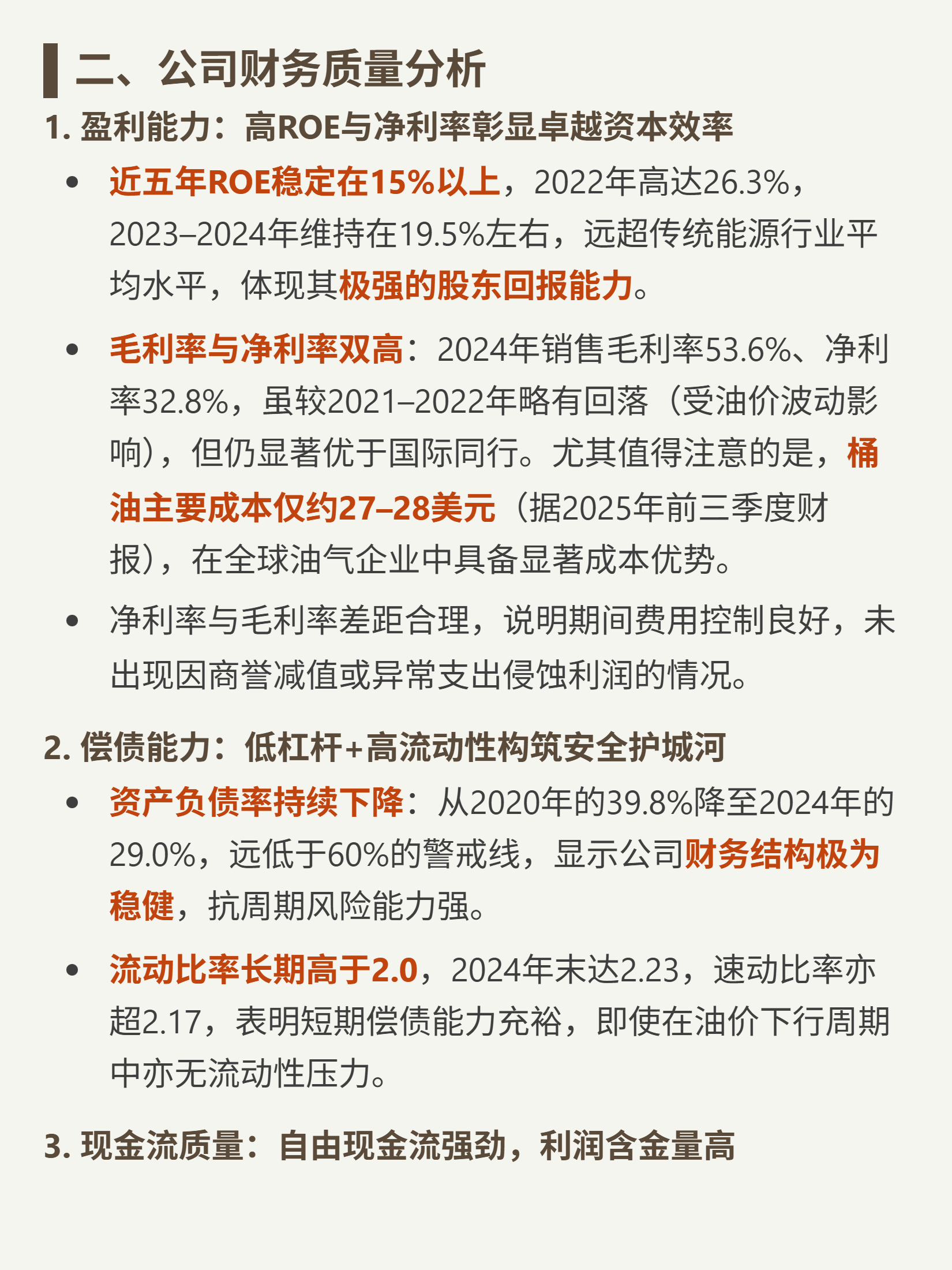

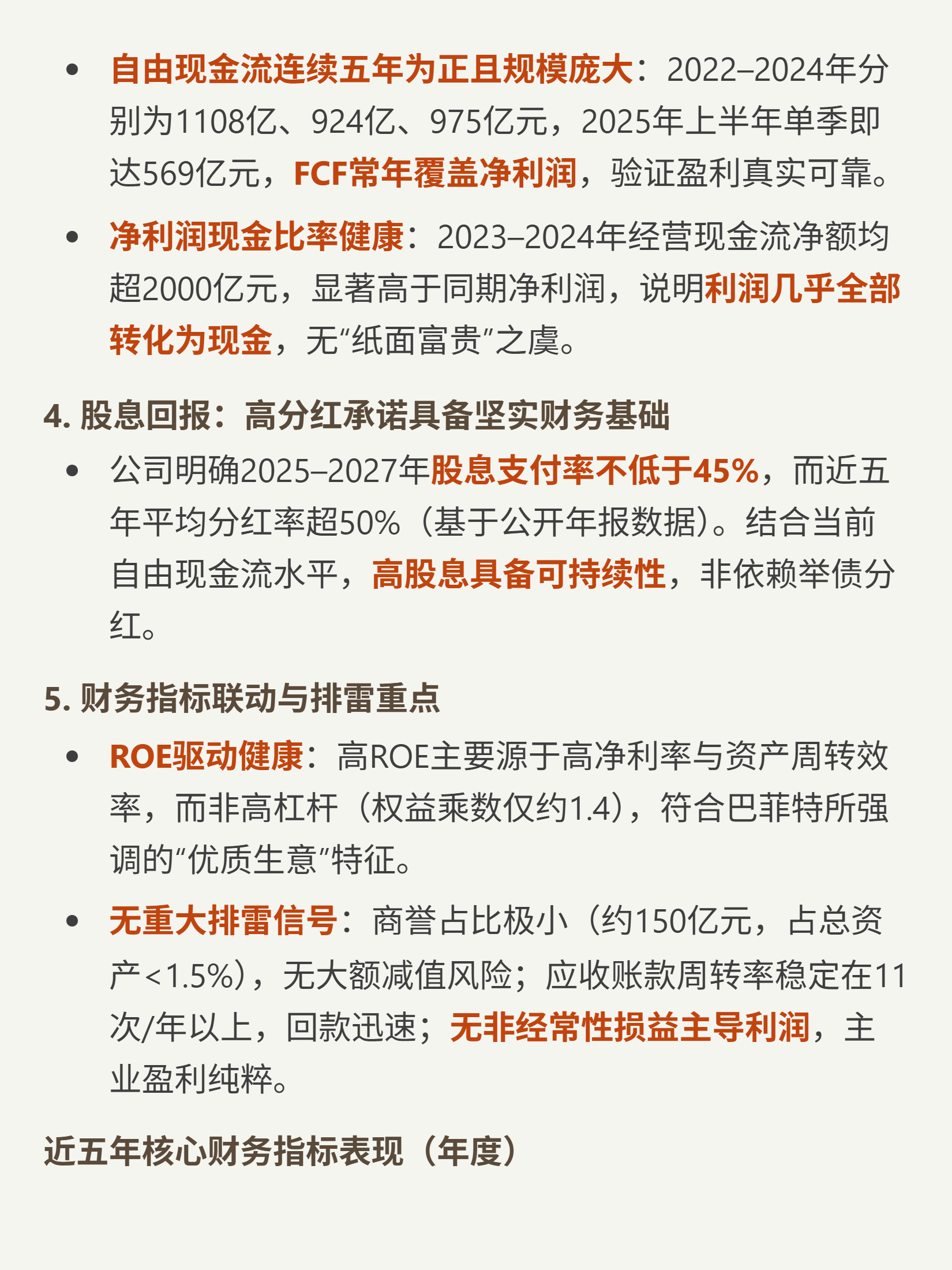

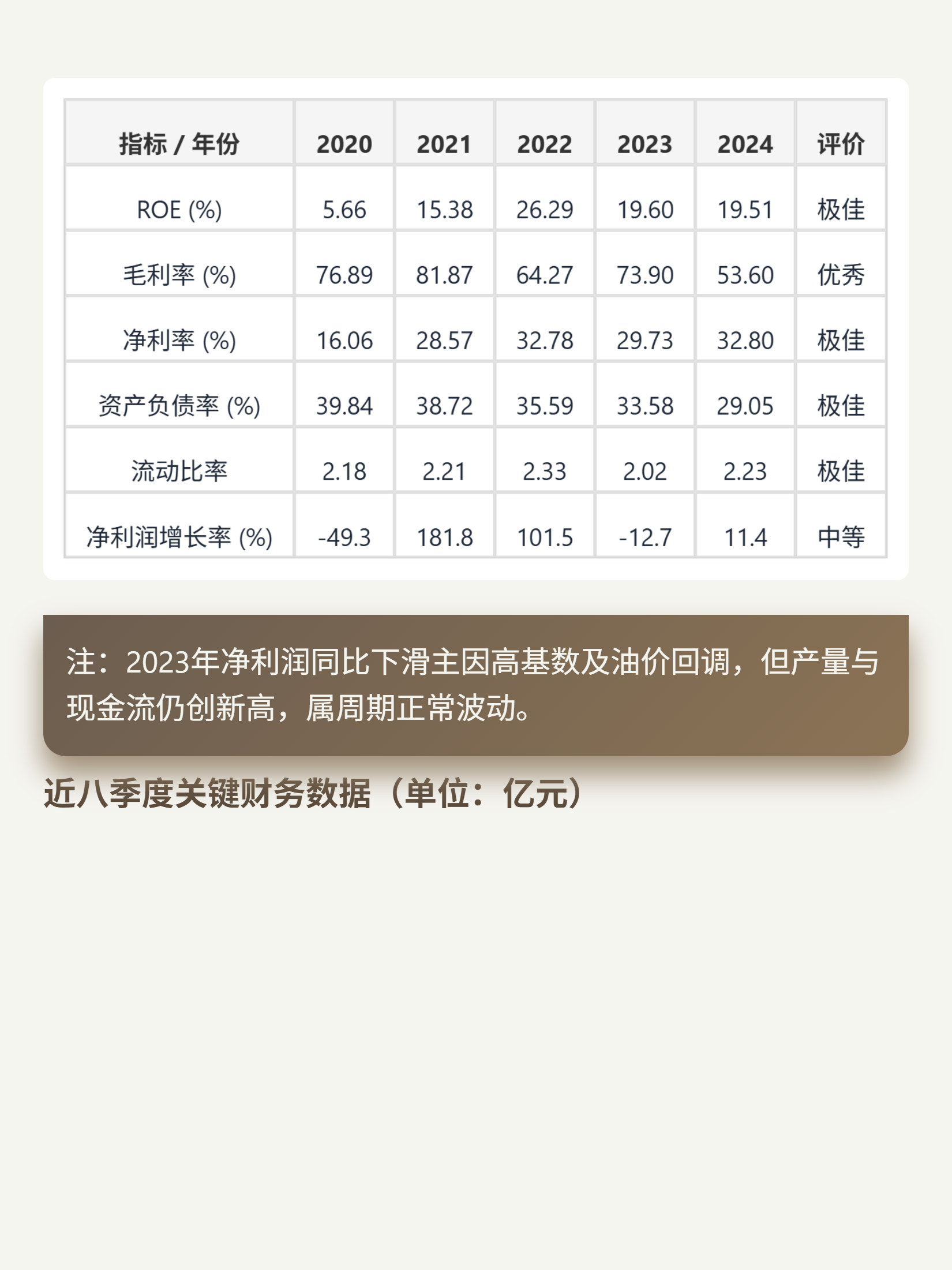

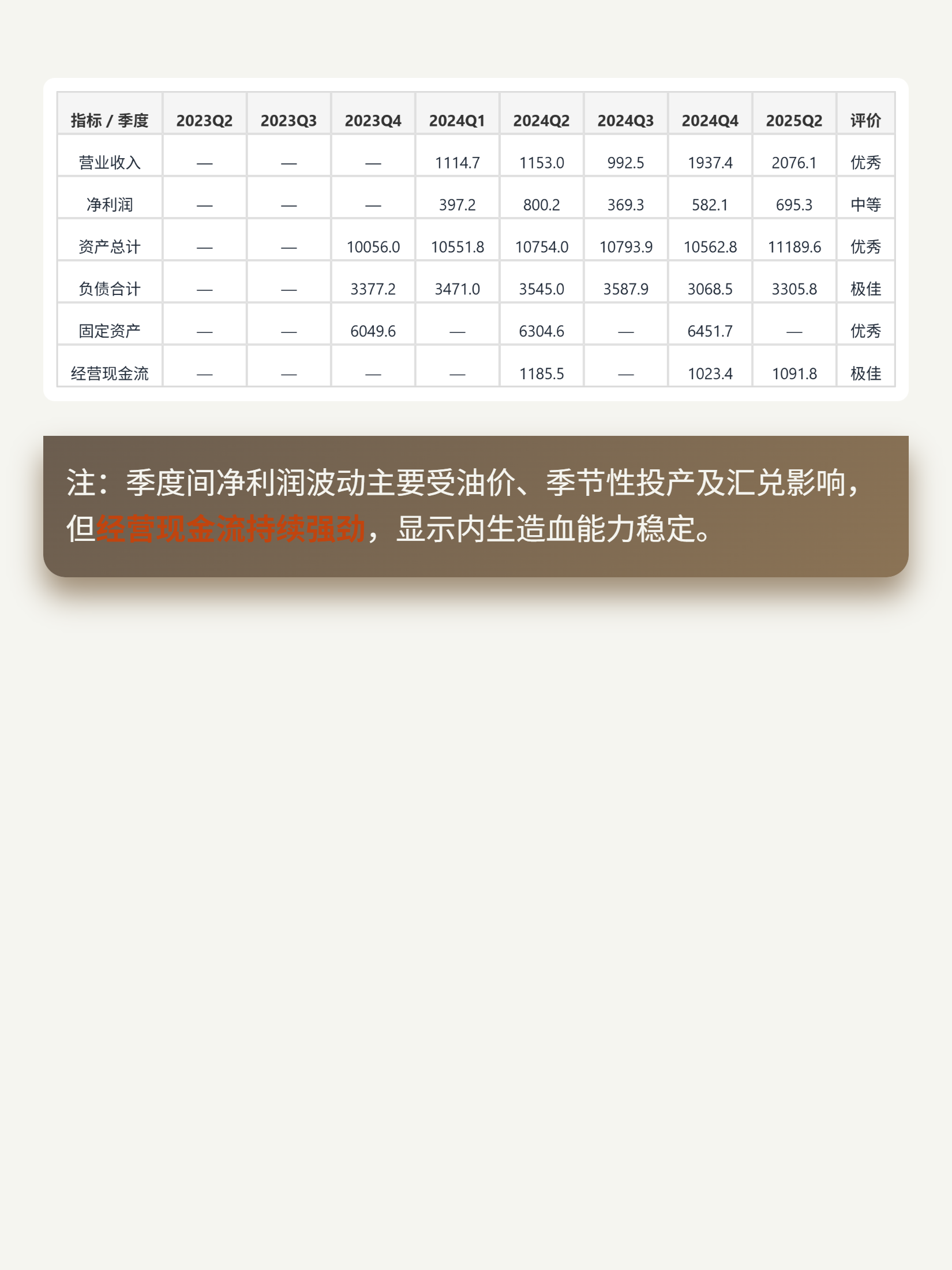

财务亮点:2024年毛利率53.6%、净利率32.8%,ROE近五年稳定在15%以上(2024年19.5%);资产负债率29%(2020年39.8%),流动比率2.23,财务稳健;2024年自由现金流975亿元,覆盖净利润70.7%,2025-2027年股息支付率不低于45%。

增长动力:2025-2027年净产量年均增4-5%(目标760-830百万桶油当量);天然气占比向30%提升;2025年绿电消纳超10亿千瓦时(+30%),布局低碳转型。

以上是公司行业分析和近 5 年财务数据分析。完整报告里还有它的估值高低(当前价格是机会还是陷阱?)、未来有哪些潜在风险?以及是否符合‘好公司+好价格’的评价?还有公司护城河透视报告,判断是否好公司。打开【口袋分析师】小程序即可获得。

追加内容

本文作者可以追加内容哦 !