近期,商业航天板块热度持续飙升,俨然成为跨年行情中的热门主线。复盘商业航天板块近期表现,自11月21日触及阶段低点后,板块指数开启强势上涨行情。截至12月24日,万得商业航天指数区间涨幅超24%,板块内多只成分股表现亮眼,其中航天动力区间涨幅达133%,航天发展区间涨幅超80%。

然而,不少投资者对这一新兴板块仍一知半解,既好奇其产业逻辑,也关注板块上涨的核心驱动,更担忧后续投资价值与布局方向。今天我们就来全面解析一下商业航天板块。

$航天发展(SZ000547)$$中国卫星(SH600118)$$顺灏股份(SZ002565)$#社区牛人计划##蓝箭航天上市提速!商业航天迎资本助力#

一、什么是商业航天?为何要大力发展?

简单来说,商业航天就是以商业模式运作航天事业,涵盖火箭发射、卫星制造、太空旅游、太空资源开发等多个核心领域。与传统政府主导的航天工程相比,其核心差异在于“市场化属性”——资金来源多元,吸纳社会资本参与;运营聚焦成本效益,摒弃单纯的技术攻坚导向;服务面向多元化需求,最终以商业利润实现产业可持续发展。通俗理解,就是过去由国家“包办”的航天活动,如今逐步开放给民营企业和社会资本共同参与。

大力发展商业航天,兼具战略价值、产业潜力与国际竞争意义。

从战略层面看,商业航天能有效弥补国家航天在商业服务、民生应用等领域的短板,推动航天技术从“高精尖”向“普惠化”延伸,让航天成果更好地服务于经济社会发展。

从产业层面讲,航天技术的商业化落地能带动上下游产业链协同发展,覆盖材料、元器件、卫星制造、火箭发射、地面设备、数据服务等多个环节,有望形成万亿级产业集群。

在国际竞争格局中,太空已成为全球战略竞争的新制高点,商业航天作为太空经济的核心载体,正成为各国博弈的焦点。美国作为商业航天先行者,通过“星链”(Starlink)计划已部署超9000颗卫星,占据大量优质频段资源,对后发国家形成显著挤压。需注意的是,卫星使用的频谱资源有限,且国际电信联盟明确卫星轨道位置和关键频段资源遵循“先登先占”规则,这意味着太空资源竞争本质上是一场“抢时间”的竞赛。如今,商业航天已远超科技探索范畴,成为关乎未来国力、经济规则和安全命脉的“超级大国牌局”,这也是我国加快推进商业航天发展的核心原因。

二、政策、技术、市场三重共振催化行情

这波行情的爆发,并非偶然,而是政策、技术、市场三重机遇共振的结果。

政策层面,利好信号密集释放。11月底,国家专门设立“商业航天司”,紧接着11月25日,国家航天局出台《国家航天局推进商业航天高质量安全发展行动计划(2025—2027年)》。这两大事件标志着商业航天正式被纳入国家规范管理轨道,国家层面的明确支持为行业发展划定了清晰方向、提供了坚实保障。此外,11月27日北京召开“太空数据中心建设工作推进会”,重点研讨太空数据中心建设关键问题,甚至计划在700-800公里太空轨道建设功率超千兆瓦(GW)的大型数据中心,将大规模AI算力搬至太空,进一步为商业航天行业注入热度。

技术层面,可回收火箭相关进展成为核心催化剂。12月以来,蓝箭航天朱雀三号、长征十二号甲等可回收火箭陆续发射,核心目标是测试和突破回收技术。尽管此次未实现预定的火箭一级回收目标,但获取了大量宝贵实测数据,标志着我国可复用火箭已从实验室技术验证阶段,正式迈入实际工程化应用的实战阶段。

可回收火箭之所以备受市场关注,核心在于其能大幅降低发射成本。传统火箭为一次性消耗品,核心部件无法重复使用,导致发射成本居高不下。而一枚火箭60%左右的成本集中在最关键的一级火箭,若能实现这部分的回收再利用,发射成本将显著下降。以美国SpaceX猎鹰9号为例,通过可回收技术复用后,单次发射成本从全新火箭的约5000万美元降至2000万美元左右,每次节省超3000万美元。国内可回收技术成熟后,预计可将发射成本降低30%-50%。对商业航天而言,成本下降是打通盈利路径、实现规模化发展的关键,这也是可回收火箭的核心产业价值。

市场层面,外部热度传导进一步带动资金关注。马斯克的SpaceX计划明年上市,目标估值高达1.5万亿美元,接近全球市值最高公司之一沙特阿美的规模。这一全球级别的行业热点,自然向国内商业航天相关板块传导,吸引资金涌入布局。此外,我国商业航天领域已形成投融资旺盛、企业加速资本化的良好发展态势。据不完全统计,6月至11月已有蓝箭航天、中科宇航、天兵航天、星河动力等6家企业IPO辅导备案获得地方证监局受理,涵盖商业火箭与商业卫星两大核心领域。近日消息,蓝箭航天空间科技股份有限公司IPO辅导工作正式完成,辅导机构为中金公司。这也意味着,蓝箭航天将冲刺 “商业航天第一股”。

三、后市展望:中长期布局机会在哪?

面对板块的短期强势上涨,不少投资者担忧板块当前是否过热,后续是否还能继续上涨。

从短期来看,事件落地后行业确实会经历预期修正,例如12月23日长征十二号甲发射后,商业航天板块当日便出现较大幅度回调。但从中长期视角看,行业核心逻辑依然坚实,板块调整后仍具备布局机会,在12月23日大跌后的三天,板块迅速修复,接连创出新高。

从产业周期来看,当前商业航天仍处于从0到1的产业化初期阶段,火箭发射成本仍处于下降通道,卫星制造尚未实现完全规模化,应用生态(如卫星直连手机)仍在培育之中。这意味着,行业未来从1到10的成长空间极为广阔。

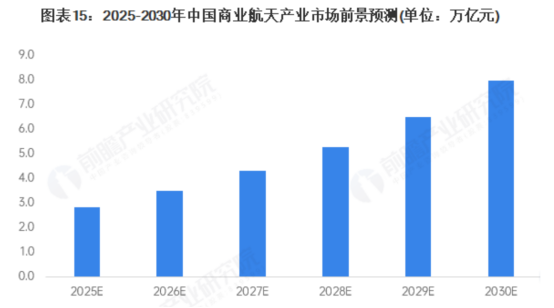

从市场规模来看,中国星网规划建设1.3万颗低轨卫星,总投资超4000亿元;2025-2030年将是中国商业航天产业发展黄金期,预计2030年市场规模将达到8万亿元人民币,产业增长潜力巨大。

本文作者可以追加内容哦 !