三十年前,王旭宁手中的第一台全自动家用豆浆机,开启了中国厨房小家电的一个黄金时代。九阳,这个曾经不仅代表“豆浆机”更代表“健康生活”的国民品牌,在经历了三十余年的高速奔跑后,正遭遇着一场严峻的“中年危机”。

步入2025年,当外界期待这家小家电龙头能凭借深厚的积淀穿越周期时,九阳股份交出的三季度答卷却充满了焦虑与矛盾。营收的持续滑坡、管理层的频繁更迭以及核心竞争力的迷失,构成了这家老牌企业当前最真实的写照。站在十字路口的九阳,似乎正在失去其赖以生存的护城河。

财务“虚火”:利润增长背后的衰退真相

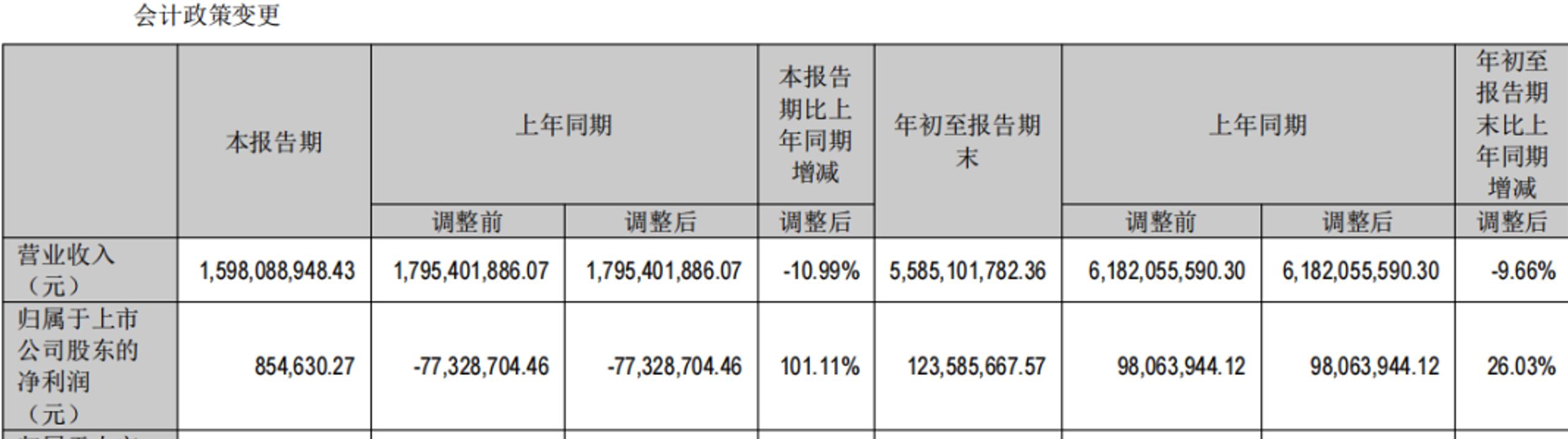

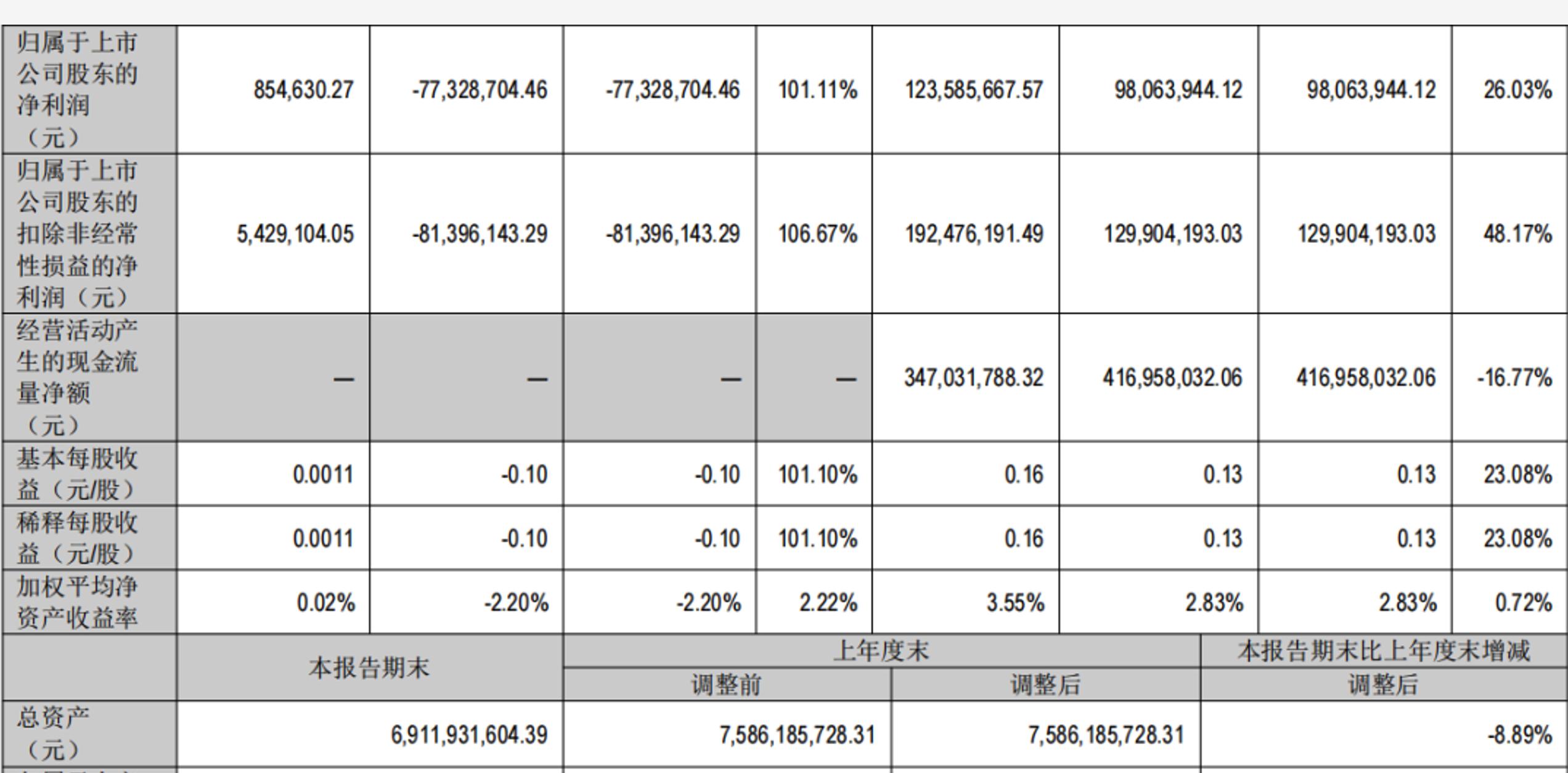

解读九阳股份2025年的财务表现,不能仅看表面的涨跌,更需剖析其增长的质量。2025年三季度报告呈现出一种极其割裂的财务图景:一边是归母净利润同比高达26.03%的亮眼增长,另一边却是营收与现金流的双重失血。这种典型的“衰退式盈利”,往往是企业经营陷入困境的早期预警信号。

从营收端来看,九阳的失速已非一日之寒。2025年前三季度,公司营业总收入跌至55.85亿元,同比下降9.66%,且颓势在第三季度进一步加剧,单季主营收入降幅扩大至10.99%。这表明,自2021年以来的业绩下滑通道不仅未能通过转型扭转,反而随着内外销市场的双重疲软而愈陷愈深。特别是外销市场,2024年高达27.97%的降幅直接暴露了九阳在全球供应链重构与海外需求波动面前的脆弱性;而内销市场中,传统优势品类的老化与新品类的青黄不接,使得增长引擎几近熄火。

更为隐忧的是利润增长的来源。深入拆解财报可以发现,九阳的利润改善并非源自产品溢价能力的提升或市场份额的扩大,而是依赖于极端的“降本”手段。数据显示,公司应付职工薪酬较上年末大幅减少83.67%,销售费用亦同步收敛。这种通过大幅削减人力成本和营销投入换来的“纸面富贵”,不仅不具备可持续性,更像是一种透支未来的“杀鸡取”。与之相对应的是经营活动现金流量净额同比下降16.77%,净利润与现金流的背离,深刻揭示了公司在回款质量与资金周转上的巨大压力。对于高度依赖现金流转的小家电行业而言,这种“失血”比亏损更为致命。

掌舵者缺位:管理层震荡下的战略断层

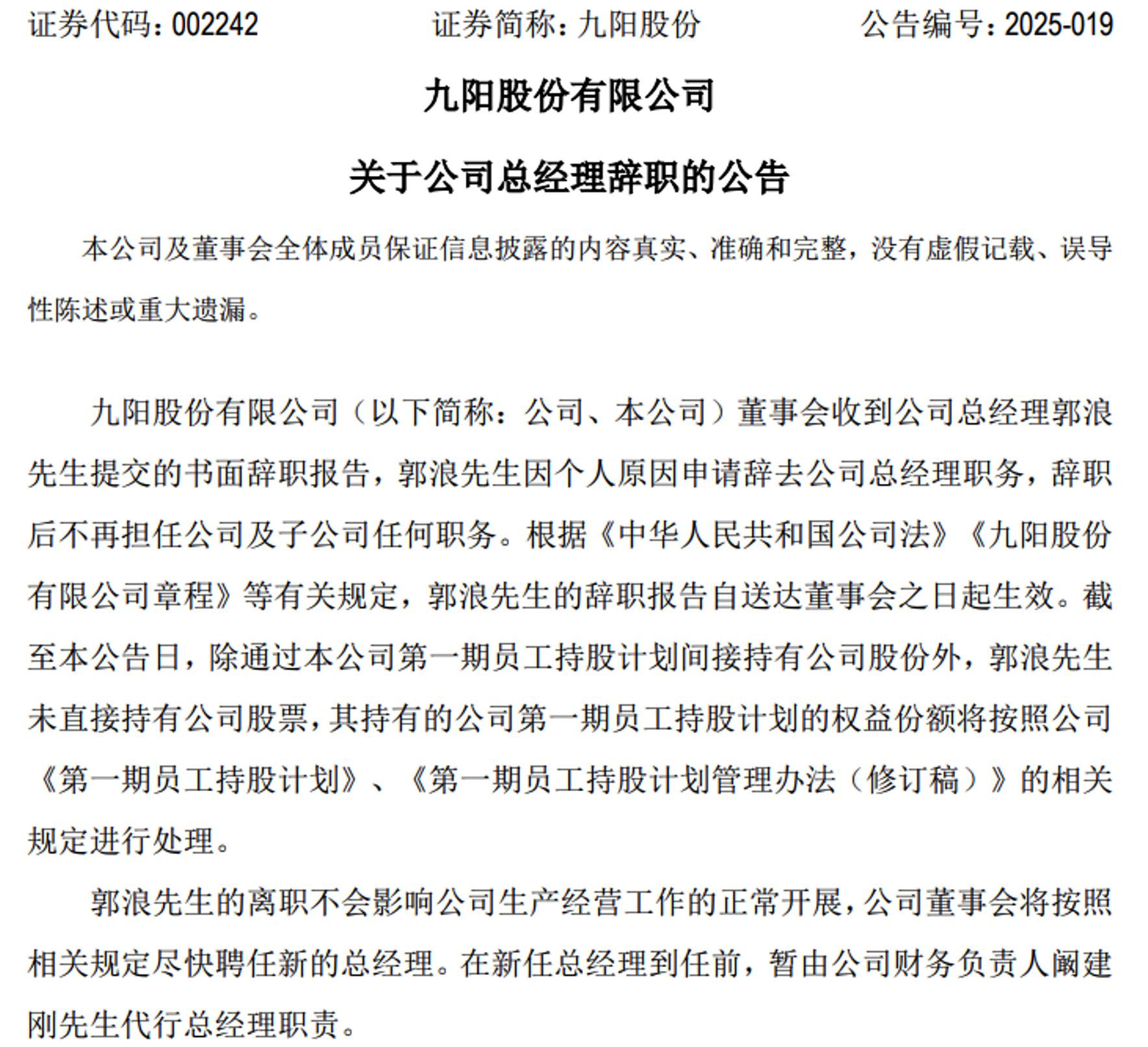

如果说财务数据是企业健康的晴雨表,那么管理层的稳定性则是企业航行的压舱石。九阳股份当前的困局,很大程度上源于顶层设计的动荡与战略执行的断层。自2022年底创始人王旭宁交棒以来,九阳试图引入职业经理人制度以激活组织活力,但这一转型之路走得异常坎坷。

2025年5月,被寄予厚望、曾任戴森大中华区总裁的郭浪因个人原因辞去总经理一职,这距离其接手九阳仅过去了不长的时间。截至2025年12月,公司总经理职位依然由财务负责人阚建刚代行。从“产品经理”创始人时代,短暂过渡到“外企高管”时代,最终因无人接棒而不得不进入“财务治企”的尴尬局面,这种高层人事的剧烈震荡,对九阳的伤害是全方位的。

管理层的长期过渡状态,直接导致了战略的摇摆与执行的走样。近年来,九阳虽然喊出了高端化、国际化以及“太空科技”转型的口号,但在缺乏强有力核心人物推动的情况下,这些战略往往流于形式。

财务负责人代行总经理职责,通常意味着企业将经营重心转向风险控制与成本削减,而非激进的市场拓展与技术创新。这一逻辑在数据上得到了印证:2025年前三季度,九阳的研发费用同比下降了19.97%。在技术迭代极快的小家电行业,研发投入的缩减直接导致了核心壁垒的弱化与品控问题的频发。近期消费者关于九阳产品安全隐患的投诉激增,正是由于内部管理混乱、对产品力把控失守所引发的连锁反应。

夹缝求生:存量博弈中的突围难题

跳出企业内部,审视2025年的中国小家电市场,九阳面临的是一个残酷的“K型”分化战场。随着行业步入深度调整期,整体零售额出现6%-8%的下滑,曾经的增量红利彻底转变为存量博弈。在这一格局下,九阳正处于极其难受的“夹心层”位置。

在市场的一端,美的、苏泊尔等综合性家电巨头凭借庞大的规模效应和全产业链优势,发起了惨烈的价格战,不断向下挤压生存空间,九阳原本稳固的豆浆机、电饭煲等传统品类份额遭到严重侵蚀。在市场的另一端,以徕芬、小熊电器为代表的新锐品牌,或凭借颠覆性的技术创新(如高速吹风机),或依靠对年轻圈层的精细化运营,在细分赛道上实现了逆势突围。相比之下,九阳既缺乏巨头的成本统治力,又失去了新势力的敏锐与灵活。

更为严峻的是,九阳在产品定义上与消费需求出现了错位。当前的消费者更趋向理性,关注产品的“实用价值”与“质价比”,而九阳近年来主推的“太空科技”系列,虽试图拉升品牌格调,却因转化效率低下、缺乏用户可感知的体验差异,未能形成真正的高端壁垒。其在低噪变频、智能互联等实质性技术升级上的布局滞后,使得品牌在年轻一代消费者心中逐渐边缘化。

尽管九阳依然拥有三十年的渠道积累和品牌认知,且在天猫、京东等平台保有流量基础,但在2025年及未来的竞争中,仅靠“吃老本”已无法支撑其继续前行。

本文作者可以追加内容哦 !