研读数年财报可以发现,国瓷材料的战略布局与产业格局,细思极恐。

其一,国产替代的发展主线贯穿始终。公司每一款核心产品的落地,都锚定着“打破国外垄断、守护产业链安全”的目标。从早年的MLCC粉体,到后来的蜂窝陶瓷、隔膜,再到如今的陶瓷基板、轴承球、插芯与管壳,国瓷始终深耕国产替代领域,以核心技术突破海外厂商的市场壁垒。

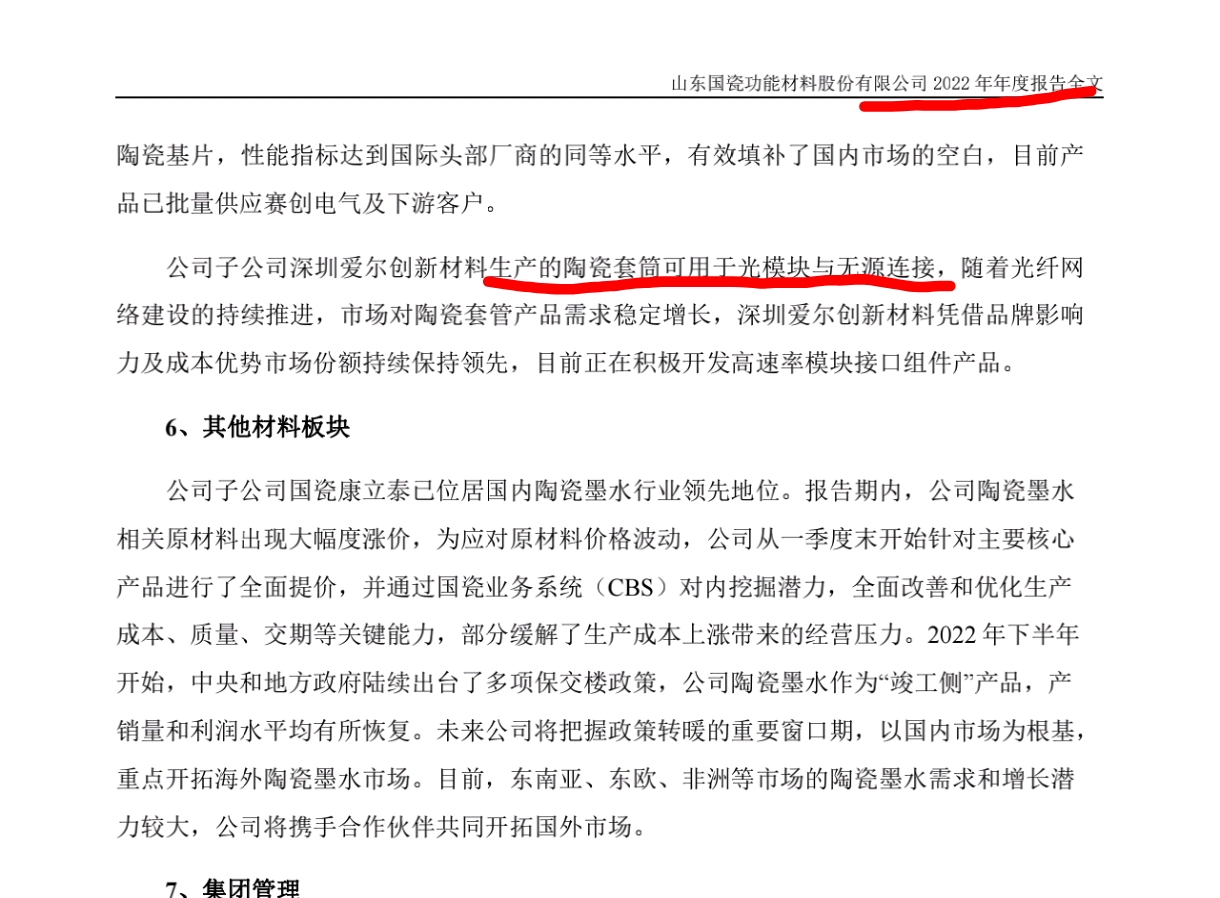

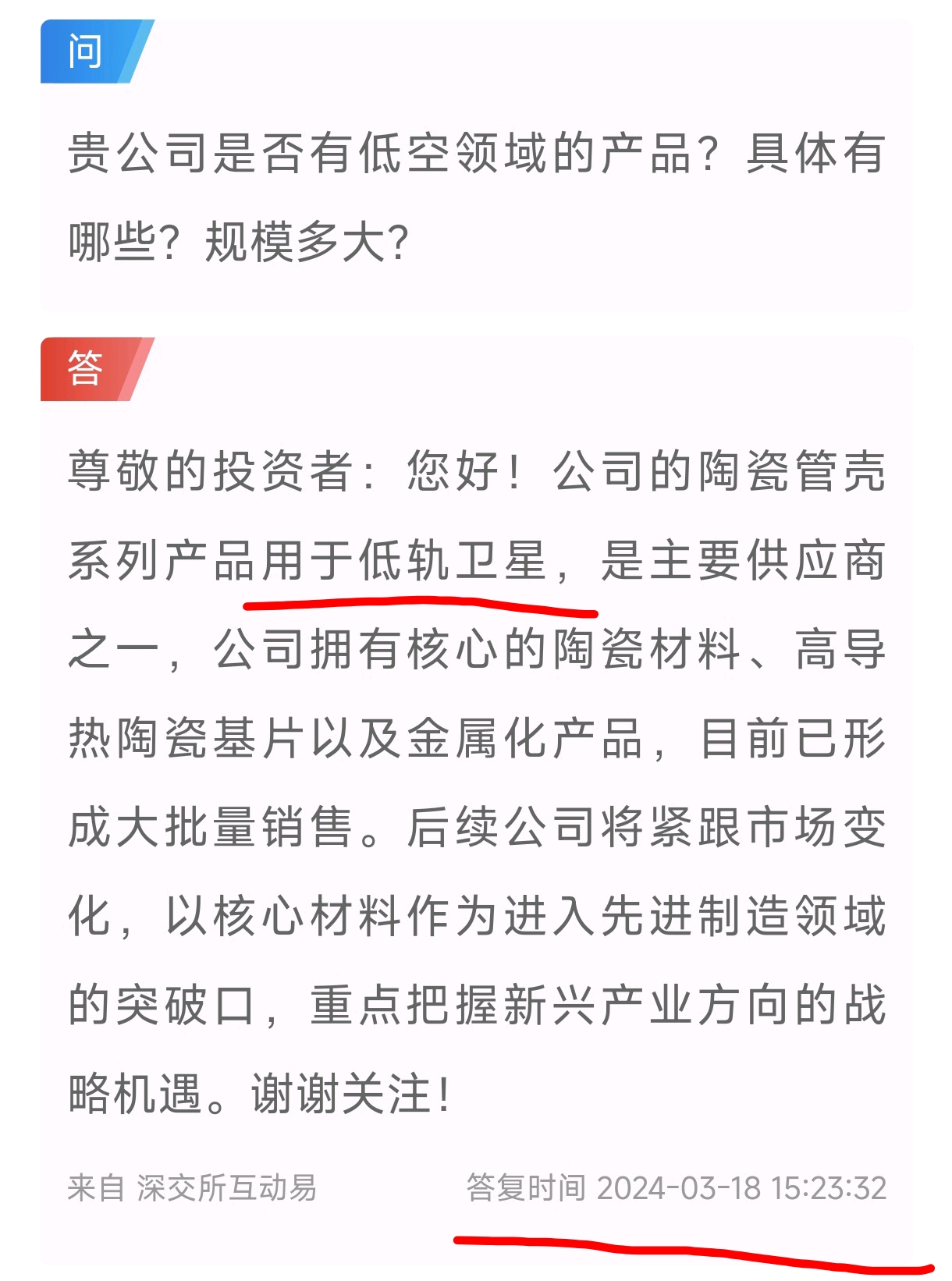

其二,前瞻布局的发展思路领先于市场节奏。那些当下受到关注的赛道,国瓷早已提前落子布局。2022年年报便提及光模块领域的相关规划,2023年年报已将机器人轴承球纳入发展蓝图;商业航天、PCB、固态电池等方向,也早已在投资者问答中有所披露。它并非跟风布局热点的企业,而是提前预判产业趋势的先行者,这份战略眼光值得市场关注。

其三,差异化的材料平台壁垒构筑竞争优势。国瓷打造的材料平台模式,在A股市场具有鲜明特色。母公司掌握高门槛的材料制造技术,为子公司提供核心原材料支撑,子公司则聚焦器件产品的市场落地。材料有“三高三长”的特点,新进入者即便有意布局相关赛道,也需跨越技术与时间的双重壁垒——等对手完成技术研发,国瓷的产品早已实现多代迭代。更关键的是,这种“材料+工艺+器件”的一体化布局,构建起成本与技术的双重优势,有效提升了自身的抗竞争能力。

其四,股价低位运行的背后是估值体系的阶段性错配。自2020年起,宏观环境变化叠加市场竞争加剧,国内相关市场的发展格局更趋复杂,高端产品卖不出去,部分同行也开始布局低端粉体以降低成本。而国瓷作为一家特色鲜明的材料平台型企业,暂未被国内主流机构的定价框架充分覆盖——机构惯于用“赛道+市场空间+占有率+壁垒”的标准衡量企业,却难以对国瓷材料平台商业模式精准定价,这也造就了其股价长期处于低位的局面。

其五,2026年,国瓷迎来价值兑现的关键阶段。作为底层材料企业,国瓷已精准布局时代发展的多个核心赛道:

1商业航天领域的陶瓷管壳与射频封装

2固态电池领域引进王琰博士优化硫化物线路的氧化物技术路线

3机器人领域的核心部件轴承球

4AI算力领域的AI级MLCC粉体

5光模块领域的陶瓷套筒

6PCBm8m9(不是问界那个)覆铜板填充材料。

多重赛道发展机遇共振之下,国瓷的技术红利与产业价值,有望逐步被市场认知。

2025比的是谁概念纯,2026是产业链思维。

更多内容年报自寻。由于我的正文提示有不适当用语,本文由豆包润色过才能发表。

本文作者可以追加内容哦 !