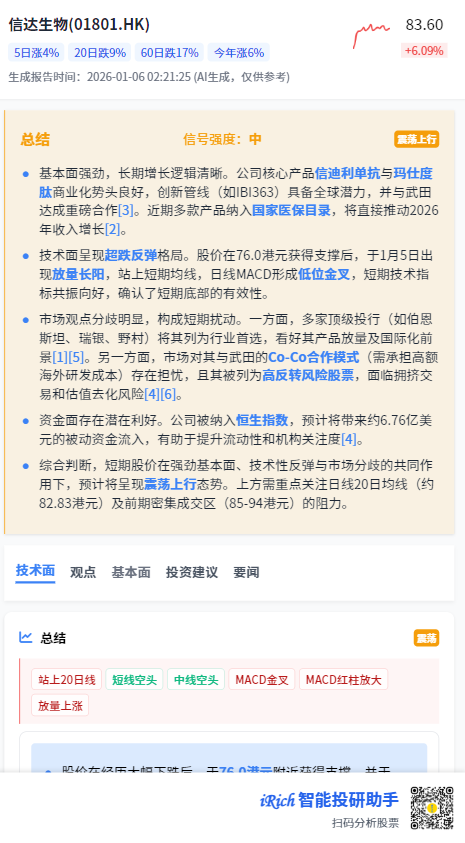

2025年12月,信达生物(1801.HK)股价下跌19%,显著跑输恒生指数同期1%的跌幅。这一异常表现主要源于市场对GLP-1药物在中国市场竞争加剧的担忧。全球GLP-1双雄——礼来的替尔泊肽和诺和诺德的司美格鲁肽——为进入2026年国家医保目录分别实施80%和48%的大幅降价,预示着这一赛道即将进入白热化竞争阶段。

竞争格局深度剖析

竞争格局深度剖析 价格战全面爆发

根据野村证券数据,礼来替尔泊肽在2026年NRDL中的降价幅度高达80%,诺和诺德司美格鲁肽也降价48%。如此剧烈的价格调整,显示出跨国药企对中国GLP-1市场的志在必得。值得注意的是,信达生物的玛仕度肽价格仅下调14%,维持了相对较高的定价策略。

市场准入关键变量

调研发现,玛仕度肽在部分药店已实现医保覆盖,这一信号值得重点关注。如果医保覆盖范围扩大,将显著提升产品的市场竞争力。不同于传统处方药,GLP-1药物具有"准OTC"特性,销售渠道和市场推广能力将成为制胜关键。

信达生物的差异化优势独特机制构筑护城河

玛仕度肽采用不同于同类产品的作用机制,这一差异化特点为其市场定位留下空间。较高的定价策略反而为市场推广和品牌建设提供了充足预算,有利于建立高端品牌形象。

先发优势不容小觑

自2025年7月上市以来,信达生物为玛仕度肽投入大量营销资源。国内药企在推广此类"准OTC"药物方面经验相对欠缺,但信达生物有望凭借先发优势快速抢占市场份额。野村证券预计,该产品将成为公司2026年及以后的重要增长引擎。

投资逻辑与风险考量估值支撑明显

野村证券维持"买入"评级,目标价105.08港元,较当前78.80港元有33%的上涨空间。这一目标价基于DCF模型计算,假设WACC为10.3%,永续增长率4.0%。

下行风险需警惕

包括GLP-1药物竞争进一步加剧、生物类似药带量采购压力、早期资产研发失败等风险因素都需要持续跟踪。投资者应密切关注玛仕度肽的医保谈判进展和实际销售数据。

买方视角的决策要点对于长期投资者而言,当前股价调整反而提供了布局机会。GLP-1市场空间足够庞大,足以容纳多个成功产品。信达生物的管理层执行能力已经在前序产品中得到验证,其在商业化方面的经验将是玛仕度肽成功的关键。建议重点关注2026年一季度销售数据,以及医保目录调整的最终结果。

本文作者可以追加内容哦 !