【行稳致远 2026-01-06】

港口行业作为与宏观经济景气度紧密相连的行业,通常被认为具有明显的周期性特征。那么,同为港口行业的北部湾港(000582.SZ)到底是强周期性企业还是弱周期性企业呢?

要回答这个问题,我们可以参考一个经典案例:同样身为国家战略基础设施的长江电力(600900.SH)。长江电力(600900.SH)虽然业务受“靠天吃饭”的来水量影响,但其需求刚性、成本结构独特,并且作为“国之重器”承载着电网稳定和能源安全的重任,因此,其业绩波动远小于钢铁、有色等强周期行业,被普遍认为是弱周期性的典范。

实际上,北部湾港(000582.SZ)虽然身处与宏观经济和国际贸易紧密相连的港口行业,但得益于其独特的战略定位和持续的政策红利,它表现出较强的抗周期波动能力,更倾向于被归类为“弱周期性企业”。

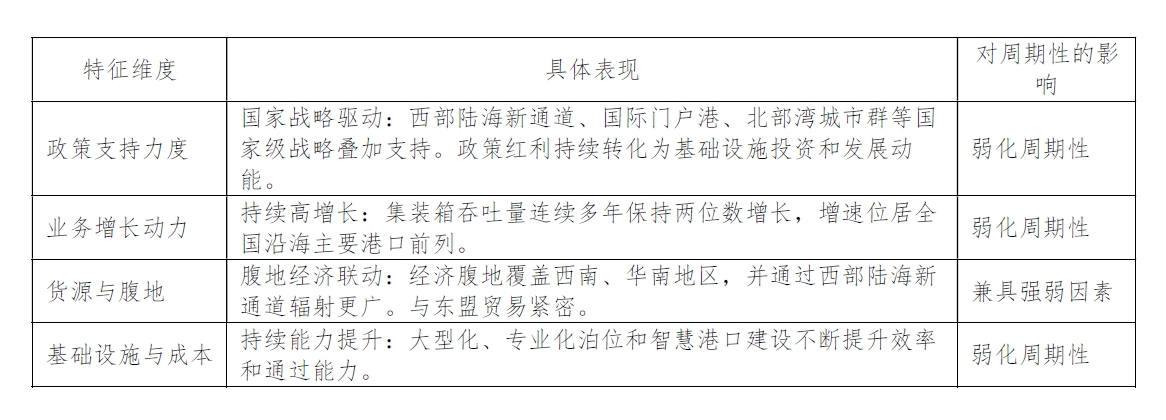

下面这个表格可以帮助你快速了解影响其周期性强弱的主要因素。

一、理解“弱周期性”的关键

港口行业通常具有强周期性,但北部湾港(000582.SZ)的“弱周期性”主要源于以下几个核心优势,这些优势使其增长动能不同于传统港口,其内在逻辑与长江电力(600900.SH)有异曲同工之妙:

(1)国家战略的“压舱石”作用:

北部湾港不仅是商业港口,更是国家重大战略的关键枢纽。这意味着即使全球贸易出现短期波动,来自国家层面的顶层设计和资源投入也具有很强的稳定性和连续性,为其提供了超越普通商业周期的增长动力。这与长江电力(600900.SH)作为西电东送国家战略核心资产,其市场需求和电价稳定性得到有力保障的逻辑是相通的。

(2)增量市场的开拓者:

与传统港口主要依赖腹地自然生成的贸易量不同,北部湾港的业务增长很大程度上来自于创造新的物流通道和增量市场。西部陆海新通道的开通和运营,将原本不经广西出海的货物吸引过来,这种“从无到有”的过程有效对冲了整体经济波动的影响。这类似于长江电力(000582.SZ)通过“六库联调”优化水资源利用,在既定自然条件下主动创造增量发电效益的模式。

(3)基本盘的韧性与潜力:

虽然西南腹地的工业化程度和人均消费能力仍在提升中,但这恰恰意味着巨大的增长潜力。随着国家推动西部大开发形成新格局,这一腹地的经济增长将为北部湾港提供越来越稳固的基本盘。这如同水电行业背后刚性的电力需求,为长江电力(000582.SZ)提供了最底层的业绩缓冲。

二、业绩表现与未来展望

从实际业绩来看,北部湾港(000582.SZ)的集装箱通过量已从2019年的382万标准箱迅猛增长至2024年的901万标准箱,并在2025年突破千万标准箱大关。这种在复杂宏观经济背景下依然保持的强劲而稳定的增长轨迹,是弱周期性特征的直观体现,与长江电力(000582.SZ)发电量和利润在长周期内保持稳健增长的态势相似。

展望未来,随着平陆运河(预计2026年底通航)等重大工程的推进,北部湾港的区位优势和服务能力将进一步增强,其抵抗经济周期波动的能力也有望继续巩固,类似于长江电力(000582.SZ)在主要机组折旧陆续到期后,其成本优势与利润释放能力将得到进一步强化。

三、总结

总而言之,北部湾港(000582.SZ)在多重国家级政策红利的强力支撑下,其发展逻辑已超越了一般港口对短期贸易周期的依赖。它更像是一个由长期战略投资驱动、持续开拓增量市场的“核心基础设施”,因此更符合弱周期性企业的特征。与长江电力(600900.SH)类似,其周期性并非消失,而是被国家的长期战略意志、独特的增长路径和持续的基础设施红利所显著平滑和弱化了。

#收盘点评# #炒股日记# #复盘记录# #强势机会# #股市怎么看# $沪深300(SH000300)$ $北部湾港(SZ000582)$ $北港转债(SZ127039)$

截至2026年1月6日,北部湾港(000582.SZ)收盘总市值约224亿元,市盈率(PE-TTM)约20倍,市净率约1.2倍。

本文作者可以追加内容哦 !