过去双周回顾

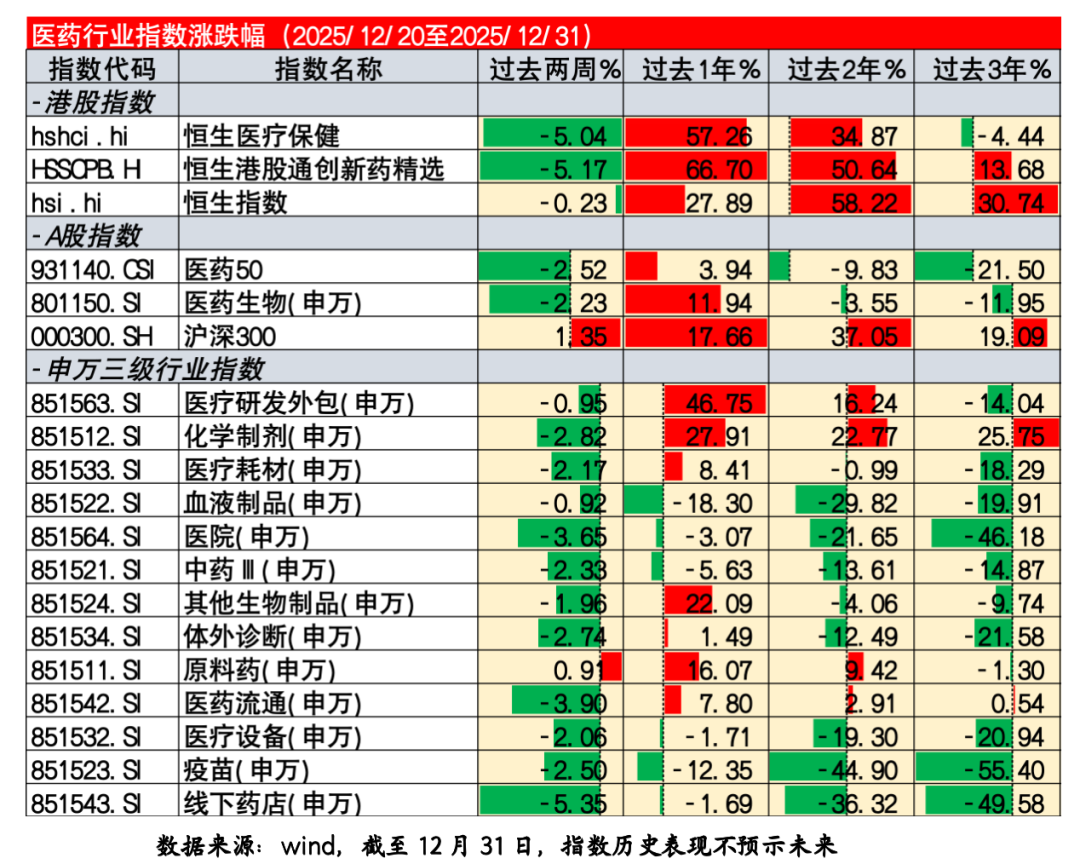

过去两周医药指数呈现震荡下跌、港股指数跌幅大于A股指数。

恒生医疗保健指数过去两周-5.04%,跑输恒生指数(同期-0.23%);恒生港股通创新药精选指数过去两周-5.17%,同样跑输恒生指数。医药50指数过去两周-2.52%,跑赢申万医药生物指数(同期-2.23%),但跑输沪深300指数(同期+1.35%)。

(数据来源:wind,截至12月31日,指数历史表现不预示未来)

请输入图片描述(最多30字)

从结构上来看,创新药尤其是港股创新药跌幅较为明显。主要有以下原因:

港股市场流动性边际趋弱。

近期受到日本央行加息预期、美联储降息预期波动、国内公募基金基准调整等因素的扰动,港股市场流动性边际趋弱,这对创新药板块的估值水平或形成一定压制。

年底日历效应。

创新药尤其是港股创新药板块是2025年医药指数的逻辑主线,前期累积了相对可观的涨幅,恒生港股创新药精选YTD收益66.7%(数据来源:wind,截至12月31日,指数历史表现不预示未来),部分资金有获利了结及再平衡的的意愿,导致板块走势出现回调。

BD及关键临床数据读出进入“空窗期”。

7-8月之后,创新药行业超预期的大额BD订单进入了阶段性“空窗期”;同时,近期创新药板块重要的会议、重要管线数据进度披露较少,板块缺少事件性催化。

除创新药外,医药板块其余方向表现也较为平淡。

医药行业展望

(一)从短期维度来看,医药板块有望维持震荡向好态势:

(1) 创新药板块震荡向好的判断不变。中国创新药企业的海外授权合作浪潮还远没结束,短期内授权合作的空窗期,有望为创新药指数带来较好的布局机会。

(2) 关注医药板块可能出现业绩拐点的方向。医药板块业绩出现/延续经营趋势拐点的细分领域值得重点关注,如CXO 及创新药上游、医疗设备等。

(二)从中期维度来看,对医药指数后续走势仍相对乐观:

(1) 医药板块目前仍处于相对低位。

从绝对位置来看,申万医药指数距离最近5年的价格高点还有接近40%的差距;从相对位置来看,在过去5个完整交易年度(2021-2025 年)里,医药行业在31个申万一级行业中的相对排名分别是第 26 名、第 20 名、第16名、第31名、第18名,5年整体排名是第28名(共31个行业)。(数据来源:wind)

(2) 医药板块的预期可能已被市场较为充分地认知。

从2023年至今,医疗反腐重新塑造了医药行业的商业化模式;经济下行压力加大的大背景下,医保收支失衡、控费压力加大,设备采购及更新受抑制,居民消费意愿下降、消费医疗受抑制。 这些与宏观环境相关的负面因素,已在较大程度上反映在医药板块的股价中。当前市场可能更关注医药板块在经济下行压力下的顺周期属性,而对其中长期创新与科技属性的重视程度相对不足。

(3) 创新药板块的系统性价值重估或将是一个长期过程。

2025年初以来,随着很多中国生物科技公司/制药企业不断有超出预期的海外授权合作落地,中国的创新药行业也迎来了自己的“deepseek时刻”。中国创新药行业多年来依靠工程师优势及工业化生产能力积累的产品研发管线,再加上海外大型制药企业面临专利到期的压力、对提高研发效率及投资回报率的需求,使得这些企业对海外授权合作有很强的需求,这让中国创新药板块迎来了系统性价值重估。这样的产业化趋势一旦形成,或将是一个能持续若干年的过程。作为医药板块内的核心组成部分,创新药有望带动医药指数实现系统性修复。

(4) 医药板块内“创新药”与“非创新药”的轮动。

2025年,医药板块基本呈现出创新药(含创新药产业链)一枝独秀、其他子行业表现相对平淡的状态。医药板块内部其他子行业能不能接棒创新药实现轮动上涨,取决于两个前提条件:第一,行业基本面是否出现拐点;第二,拐点出现后,向好的趋势是否能持续。从目前情况来看,医疗研发外包、高值耗材等领域(尤其是这些领域的龙头公司)的经营拐点可能已经出现。站在中期视角,我们可以期待医药板块内其他和经济周期走势一致的方向(器械、消费医疗、中药、药店等),随着经济、消费逐步企稳而实现逐步修复。

医药指数分析

(一)恒生港股通创新药精选指数:

港股创新药精选ETF 520690.SH

该港股指数可视为纯创新药领域的代表(含仿转创,不含医疗研发外包)。创新药后续有望震荡向好。创新药的波动程度会较其他医药板块更高,低位定投更加合适。

(二)恒生医疗保健指数:

$博时恒生医疗保健ETF发起式联接(QDII)C(OTCFUND|014425)$

这个港股指数可以看作是70%的创新药(包含仿制药转创新药)及医疗研发外包,加上10%的医疗耗材与器械、10%的互联网医疗、10% 的消费医疗(数据来源:wind),是一个港股医药领域的宽基指数。医药板块内部非创新药的其他子行业(比如医疗研发外包、高值耗材、互联网医疗等)的轮动已经开始。

与创新药板块相关性较高,二者合并仓位不宜过重。

(三)医药50指数:

医药50ETF159838

该内地指数在创新药、仿制药、中药、器械耗材以及消费医疗之间的分布比较均衡。是一个聚焦A股医药行业龙头公司的代表性指数。是一个聚焦A股医药行业龙头公司的代表性指数。这也意味着整体的波动性是这几个里较低的,适合更加追求防御、稳健的投资者。

(四)中证医疗指数:

$博时中证医疗指数发起式C(OTCFUND|018398)$

医疗器械 (约50.4%)、医疗服务 (约41.3%),两者合计占比超90%。估值处于历史低位,政策环境也有所改善。

受益于长期需求刚性:医疗需求具有弱周期性,不会因经济波动而大幅减少。同时,中国老龄化趋势的加剧和国民健康意识的提升,为行业提供了长期而确定的增长动力。

#医疗器械拐点:政策松绑推动估值修复#

本文作者可以追加内容哦 !