$兆易创新(SH603986)$$豪威集团(SH603501)$$汇顶科技(SH603160)$研究兆易创新,最大的结论是它在全球NOR Flash市场有较强竞争优势——全球第二的稳固地位,但盈利受行业周期制约。

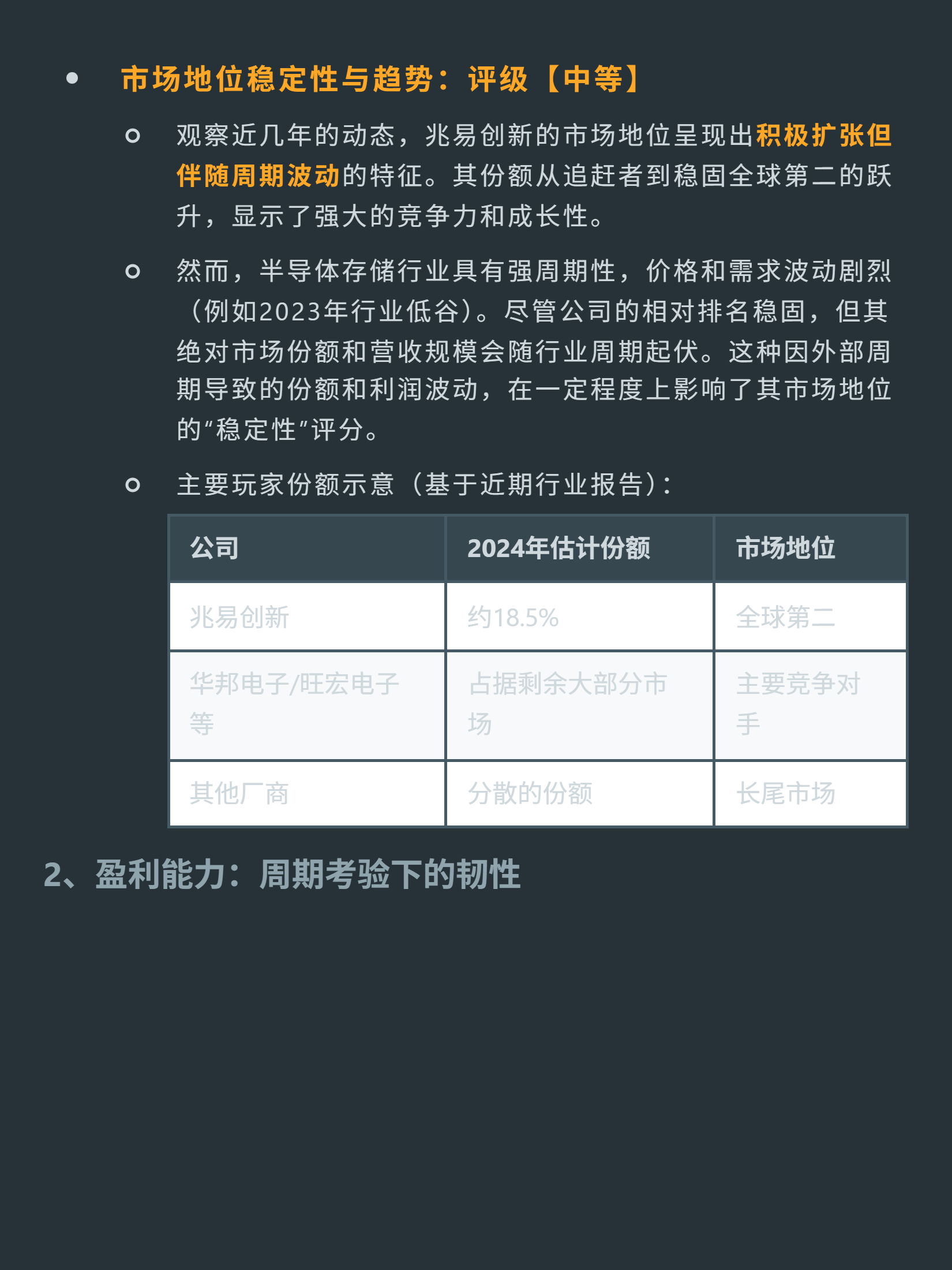

核心逻辑:聚焦全球NOR Flash(2024年份额18.5%,全球第二),做“存储+MCU+传感器”一站式方案,靠“虚拟IDM”(绑定长鑫存储)、工艺领先(45nm SPI NOR量产)和客户生态(转换成本高)构建优势。

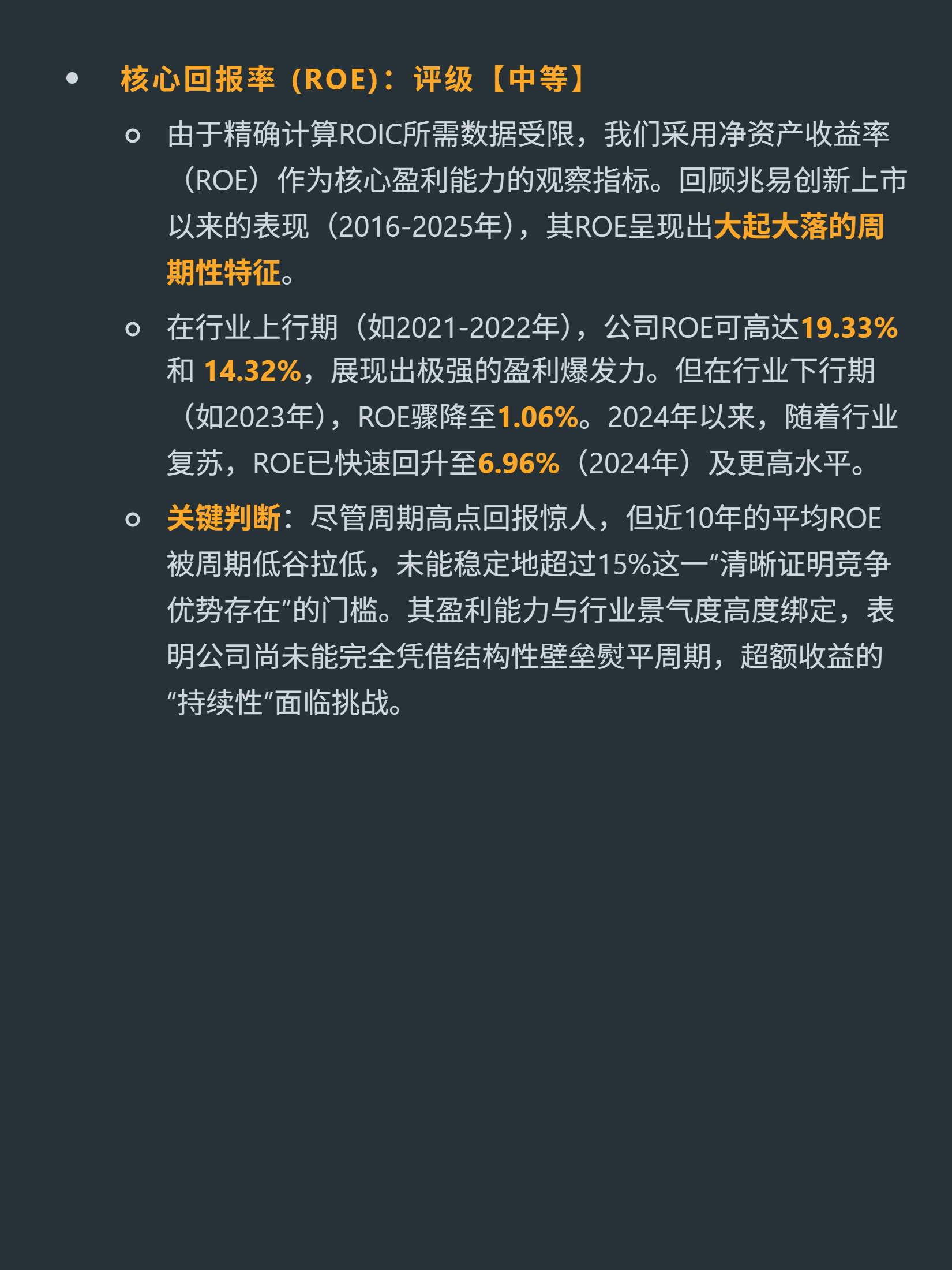

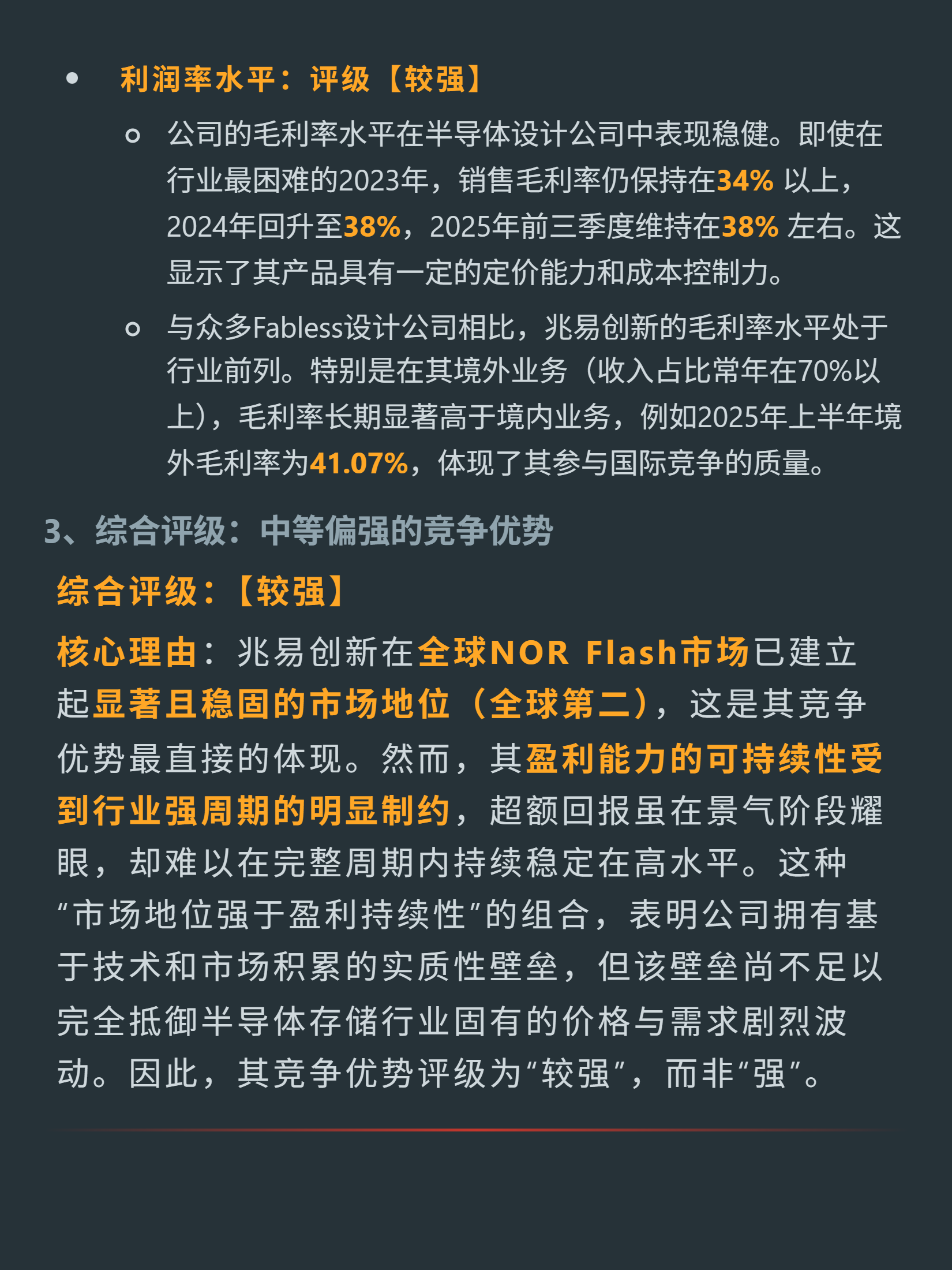

财务亮点:毛利率稳健(2023年超34%,2025年上半年境外41.07%);ROE周期性波动(2021年19.33%,2023年1.06%,2024年6.96%),平均未稳超15%。

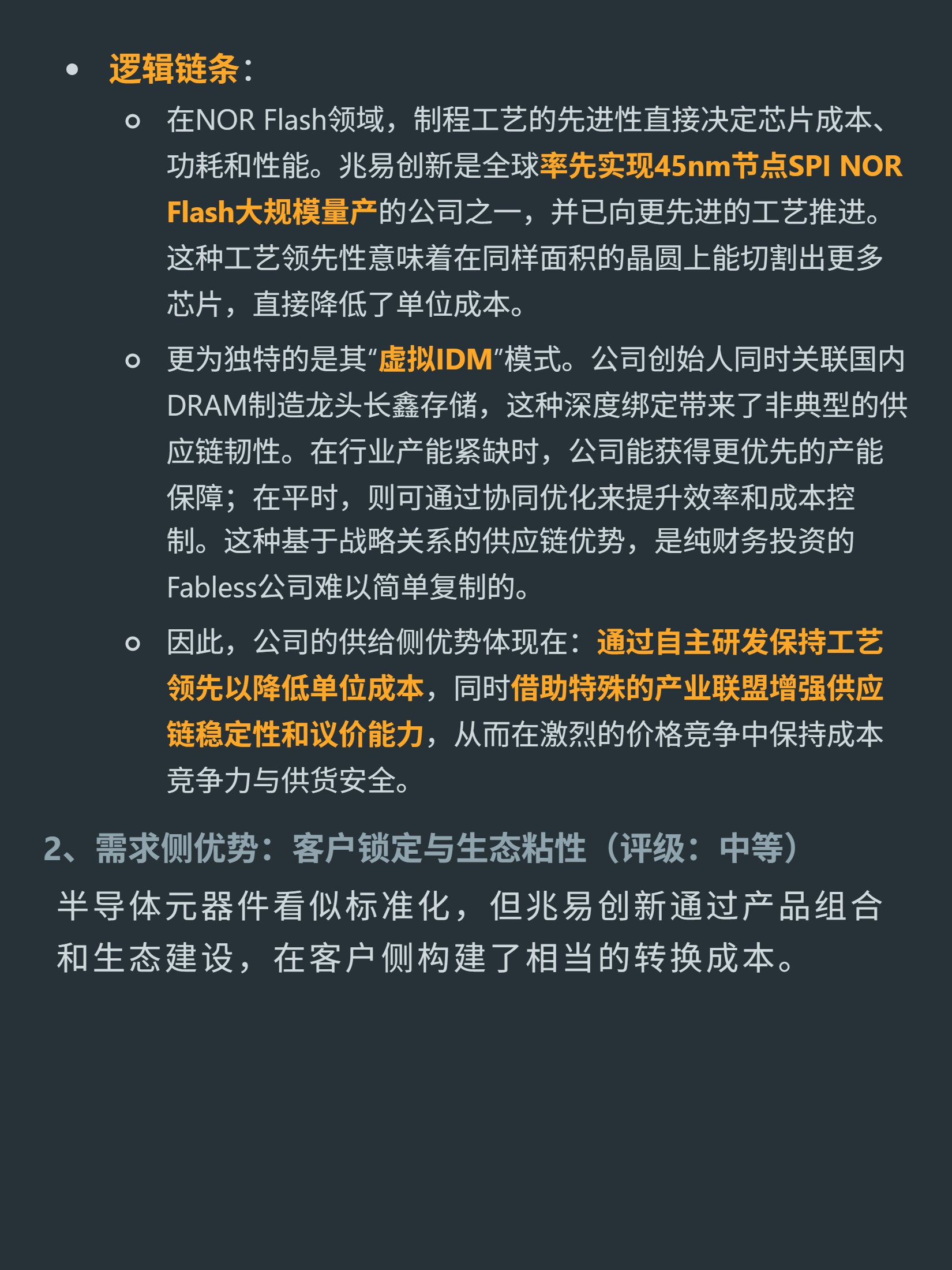

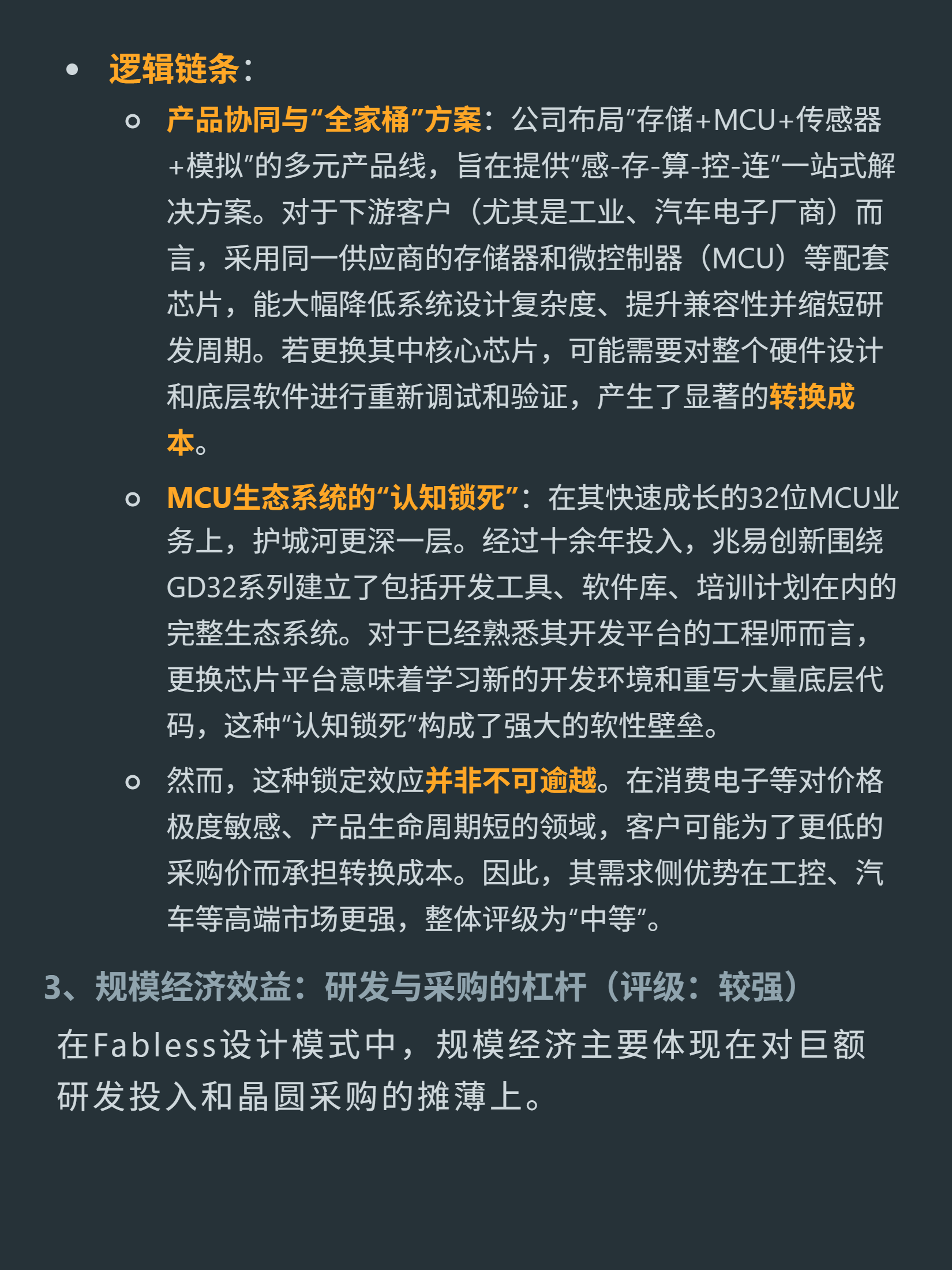

优势来源:供给侧(工艺领先降成本,虚拟IDM获产能保障);需求侧(存储-MCU协同,客户换芯需重新调试);规模经济(大份额摊薄研发,采购议价力)。

风险:行业强周期(下行期利润缩水);技术替代(NOR Flash或被替代);需持续研发保优势。

综合:竞争优势较强(市场地位、生态和规模有壁垒),但周期影响盈利可持续性,能在周期中活更好,但波动明显。

以上是公司护城河是否存在、竞争优势来源于可持续性分析。完整报告里还有它的主要竞争对手对比,竞争优势排名,以及护城河总结、优势、劣势、归因以及对投资者的启示。还有公司全面深度分析报告,判断是否好公司。打开【口袋分析师】小程序即可获得。

追加内容

本文作者可以追加内容哦 !