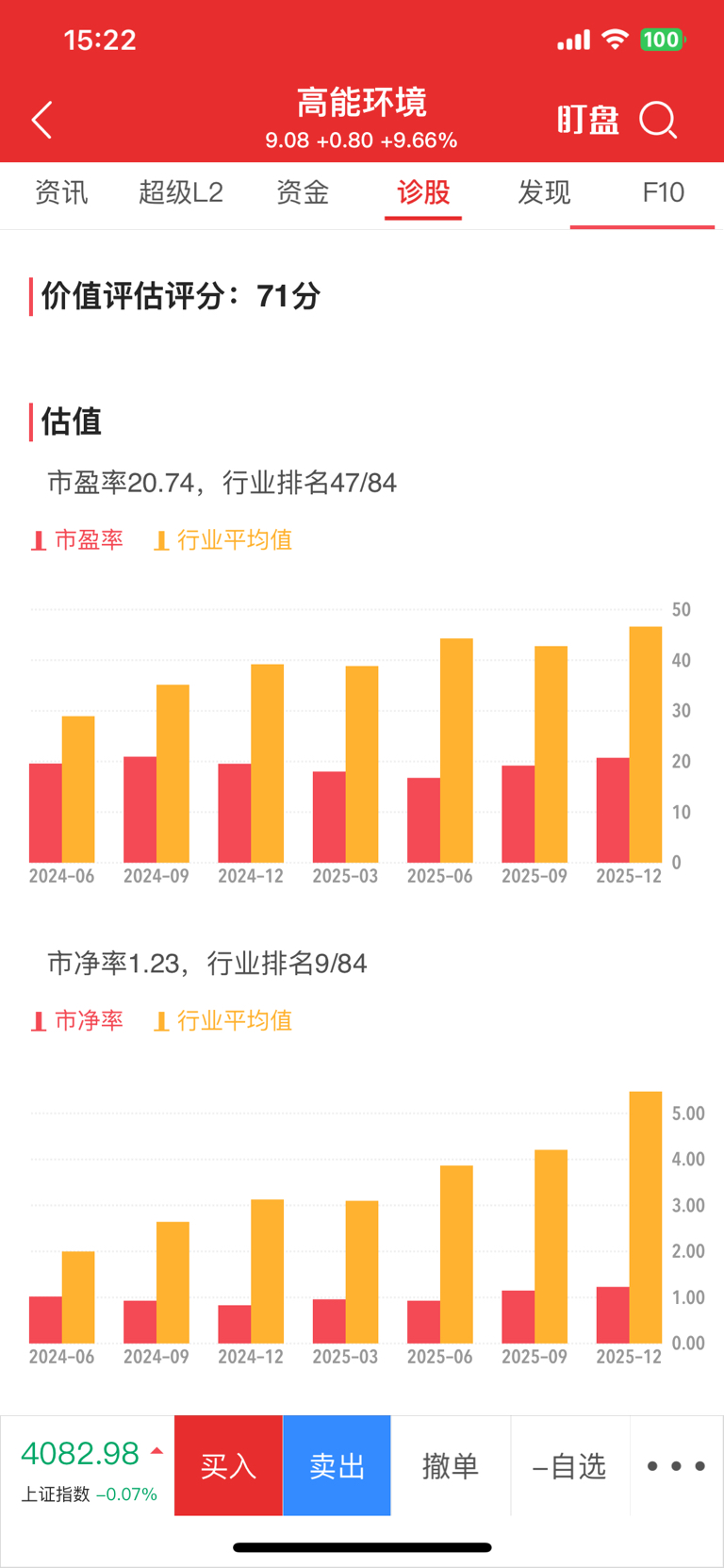

高能环境2025年业绩预增公告发布,含金量颇高。今日涨幅可视为向高能环境合理价格的回归。无论是在环保板块,还是有色金属板块,高能环境的估值都显著偏低。在环保板块,其市盈率不足平均值的二分之一,市净率不足平均值的四分之一。若置于有色金属板块,其估值之低更是毫无道理(见图一)。

造成这一现象的主要原因在于行业分类。尽管高能环境资源利用占比达78%,有色金属量能惊人,但炒股软件的概念题材显示不够到位,忙碌的投资者难以充分挖掘其价值,导致高能环境人气极低。不过近两天,其人气大幅提升(见图2)。

高能环境理应实现估值回归。若按环保板块计算,以2025年净利润估算,每股价格应为10元(20倍市盈率);若按有色板块计算,每股价格至少在20元以上。

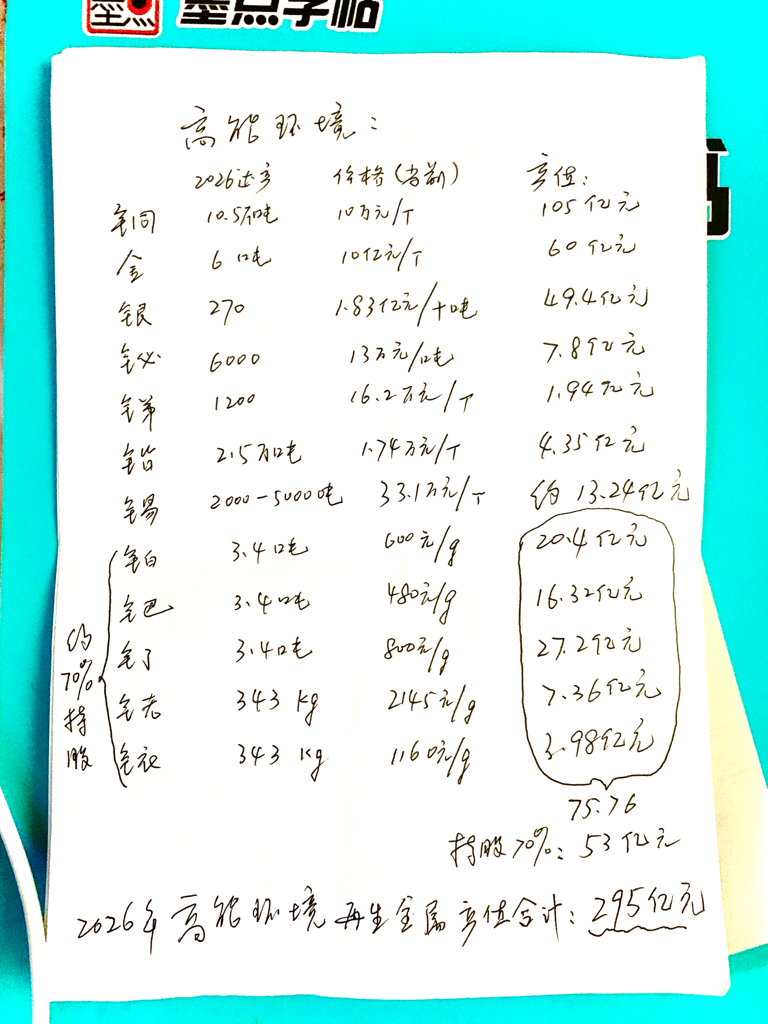

炒股炒的是预期。合理股价究竟几何?需预估2026年的利润。为确保估算在准确合理范围内,采用最保守的估算方法。依据2025Q3业绩说明会等资料,可推算出2026年金属板块营收为295亿元(见图3)。若加上环保运营和环保工程(31.5亿元),营收可达326.5亿元。若再算上非金属业务板块(50万吨的塑料、橡胶、聚酰胺),营收将更为可观。按照已公布的净利率7.65%计算,预估2026年净利润约为25亿元。考虑绿鞋机制,总股本为20亿,每股利润为1.25元。至少按20倍市盈率计算,股价应在25元以上。

问题来了,关键在于金属板块能否达到195亿元营收?答案是肯定的。关于产能达产问题,经过2025年的技改和爬坡,产能已实现甚至超越预期,这在去年11月的业绩说明会上得到公司确认,且公司表述往往较为保守。以金昌高能为例,原计划2025年产能为20亿元(2024年为7.6亿元),实际达到70多亿元。鉴于原料和产量超出预期,2026年将通过调整和扩产进一步提升产能。靖远高能的三氧化二铋、氧化锌项目产能增幅较大,江西鑫科2026年明确将实现满产。

特别值得一提的是,2026年非金属资源回收业务将迎来更大发展,主要得益于东南亚和拉美项目的落成。

第二个问题是原料保障。2025年珠海高能表现出色,实力不逊于珠海高能的重庆耀辉去年8月复产,作为西南地区重要的固废回收利用基地,2026年将贡献增量。经过多年运作,国外能提供更低价、稳定的原料供应。

尤其值得注意的是,我国《固废十条》颁布,作为开局之年,各地必将大力推进,确保完成分解任务,这将为原料保障、发电及施工等业务带来大量机会。

第三个问题是金属、非金属的销售和价格。由于绿色产品是下游生产商产品减碳的硬性约束,高能环境的产品将供不应求。至于价格,影响因素清晰明确:一是各国纷纷收储战略金属;二是央行购金买银;三是工农业生产需求大,但供应量不足;四是中美利率处于下行通道,我国将继续保持适度宽松;五是地缘纷争不断,贵金属配置需求增加,尤其是在美元贬值背景下,富人大量囤金;六是大宗商品的重要角色石油尚未启动,历史上曾达140美元/桶,如今仅50多美元。通常而言,石油价格波动后,才需警惕有色金属的周期性调整。

富贵险中求。股市中的高手抓到创新高的股票时,往往会弹冠相庆,因为他们相信自身能力,财运也常常更旺。而胆小畏高者往往只能小打小闹。

持有高能环境股票的投资者,何其幸运。

本文作者可以追加内容哦 !