今天市场,录得K线15连阳,全市场超3700只个股上涨。

但是今天我们并不是要讨论市场还能连阳多久,而且是今晚复盘的时候,笔者发现今天AI应用方向整体走的不错,整个板块内有多只个股出现涨停。

甚至板块有公司走出6天5板、4连板等强势公司。

从消息面上看,近期八部门联合印发《“人工智能+制造”专项行动实施意见》,明确提出到2027年,AI深度赋能制造业重点领域,形成百个标杆场景、千家示范企业。

从方面来看,这一轮上涨表面看是消息面驱动,但在大模型能力趋于稳定、终端入口加速成型、行业场景深度渗透的共振下,实则背后可能是AI应用层正迎来技术、生态与商业化产业化的拐点。

一、AI应用技术不断成熟过去两年,AI产业重心可能更多是在算力基建与大模型训练。

但2025年以来,大模型能力边际提升放缓,而应用层价值加速凸显。

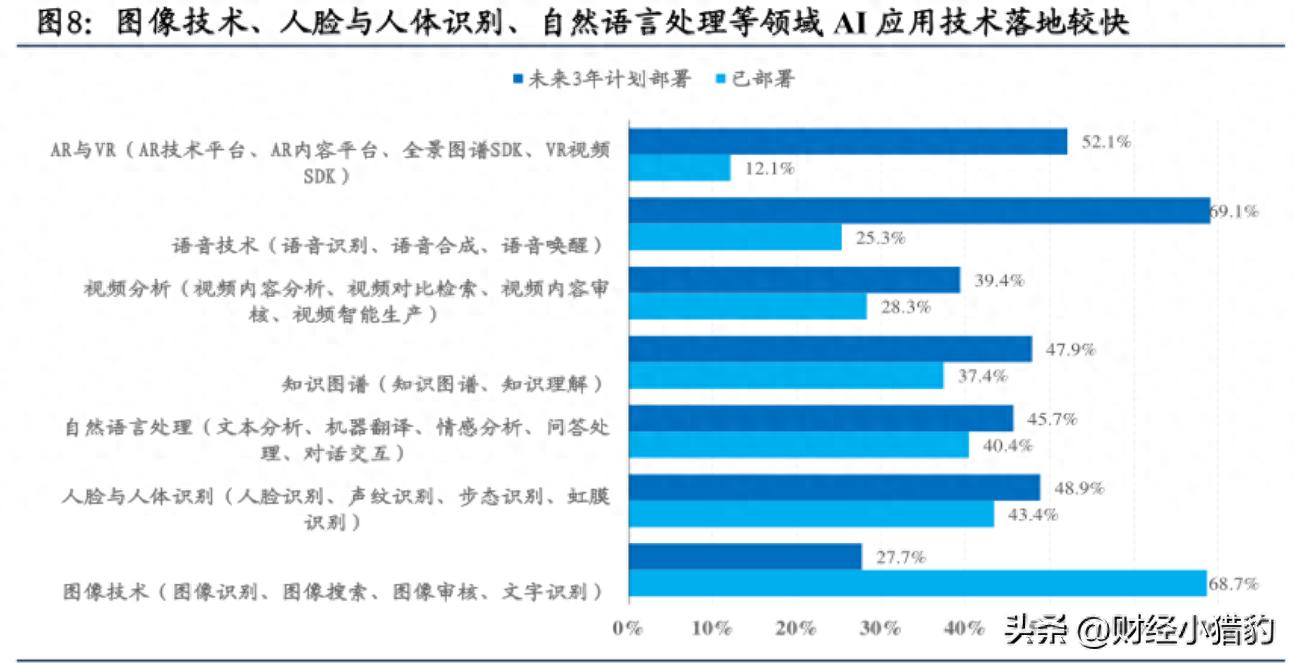

根据IDC最新预测,2026年全球AI应用市场规模将有望达1850亿美元,中国市场增速更高,预计2026年AI行业应用规模突破4200亿元,而工业、金融、零售、医疗为前四大落地领域。

为何此时应用端开始有所不同?有三大技术条件趋于成熟:

推理成本大幅下降:MoE架构、量化压缩、专用推理芯片(如昇腾、寒武纪)使千 token 推理成本较 2023 年实现大幅下降。

RAG与Agent框架普及:企业无需微调大模型,即可通过检索增强生成(RAG)和智能体(Agent)调用自有知识库,实现“私有化+专业化”AI服务。

多模态交互能力突破:文本、语音、图像、3D空间理解融合,支撑更复杂的工业控制、设计辅助、客户服务等场景。

从这方面来看,技术“可用性”的提升,也可能会打开了B端付费意愿。

以工业领域为例,AI质检、预测性维护、工艺优化等场景ROI已普遍提升,下游可能从试点转向批量使用。

二、短期行业有什么变化近期AI应用领域迎来罕见的事件密集窗口期,形成可能有所共振:

1、市场的关注度提升

1月8日、9日,智谱AI、MiniMax将相继在港交所挂牌,尽管二者尚未盈利,但市场更看重其作为底层能力提供方对应用生态的拉动作用,

从这方面来看,模型开源、API调用、行业解决方案合作,将加速下游应用开发。

2、流量入口争夺白热化

“豆包”已确认成为2026年马年春晚独家AI合作伙伴。

春晚覆盖超10亿观众,这方面我们可以跟踪一下豆包后续的市场反馈情况。

另外历史经验表明,春晚赞助可能会带来用户量级跃迁。

3、新方向突破持续输出

元旦期间,DeepSeek团队在arXiv发表论文《ZeRO-Infinity++》,提出新型分布式训练框架,在千亿参数模型训练中实现30%提升与40%显存节省。

此类底层优化虽不直接面向用户,但将降低行业模型训练门槛,利好垂直领域AI应用快速迭代。

4、巨头加速生态布局

阿里通义千问全面接入钉钉、淘宝、高德,蚂蚁“阿福”AI客服有望覆盖超2亿用户。

Meta以数十亿美元收购可穿戴设备公司Manus,押注AI+AR眼镜为下一代人机交互入口。

华为、百度、科大讯飞等均推出行业大模型+应用一体机方案,降低企业使用门槛。

这些动作可能共同指向一个趋势:AI正在从“技术产品”进化为“基础”应用,而且AI技术的落地,应用可能是价值的载体。

基于当前技术成熟度、商业化进度,或许我们可以跟踪

AI+工业

工业方向本来在AI应用方面相对比较少,而工业软件,MES、PLM、SCADA系统集成AI模块这一块有望带来工厂效率的提升。

而且工业场景付费能力强、数据闭环完整、效率提升,是AI应用规模化的方向之一。

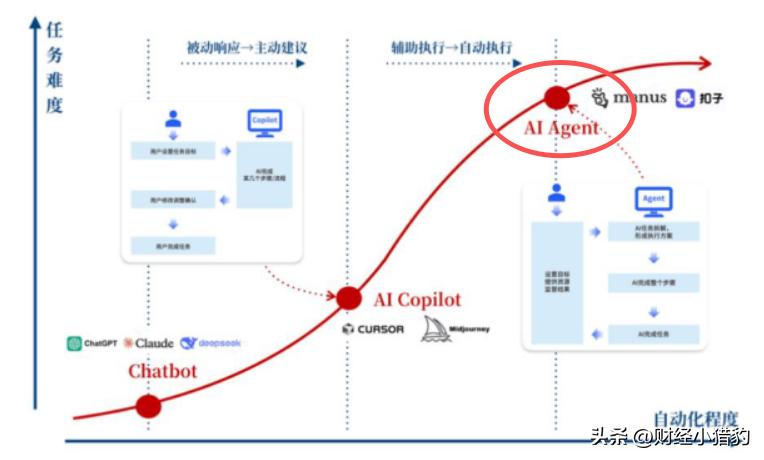

AI智能体与企业服务

随着Agent框架成熟,AI正从“问答工具”升级为“自动执行者”。

比如财务报销自动化、客服工单自动分派与处理、供应链需求预测与调拨……

该方向受益于企业降本增效刚性需求,且多采用SaaS订阅模式,具备持续收入特征。

AI内容与交互入口

春晚、短视频、社交等C端场景仍是流量高地。

对于拥有自有流量池,能将AI深度融入核心交互,布局下一代硬件入口等,有望形成“内容—转化”闭环。

当大模型技术不断迭代,AI应用或迎来产业化拐点。

这方面或许值得我们持续跟踪。

特别声明:以上内容绝不构成任何投资建议、引导或承诺,仅供学术研讨。

如果觉得资料有用,希望各位能够多多支持,您一次点赞、一次转发、随手分享,都是笔者坚持的动力~

本文作者可以追加内容哦 !