美元贬值周期中的A股宽基

原创 楚团长 楚团长聊聊天

2026年1月8日 15:00 浙江

2025年结束了,全球几大重要资本市场的基准指数基本全部收红。但假如我们在上述结论中增加汇率因素,结论又会如何呢?

2026年开年,全球顶级对冲基金桥水基金的创始人达利欧,撰写了一篇名为《2025》的专栏文章。达利欧在文章中指出,与许多投资者的实际感受不同,美股2025年的表现并不优异,反而包括A股在内的各大新兴市场,整体表现更加强势。

以标普500指数为例,采用美元计价,标普500的2025年度涨幅高达18%。但采用日元计价,则减少至17%。而若以人民币计价,标普500的涨幅进一步缩减至13%。甚至对于欧元投资者而言,2025年持有标普500的实际收益只有4%……

不同货币投资标普500的收益差异,本质源于美元2025年的快速贬值走势。而如果以强势货币投资全球资产,则2025年的资本市场强势程度排名如下(这里达利欧并未给到具体的强势货币名称,亦或者其采用了“使用本国货币投资本国资本市场,并叠加汇率因素后与美元投美股进行对比”的逻辑):

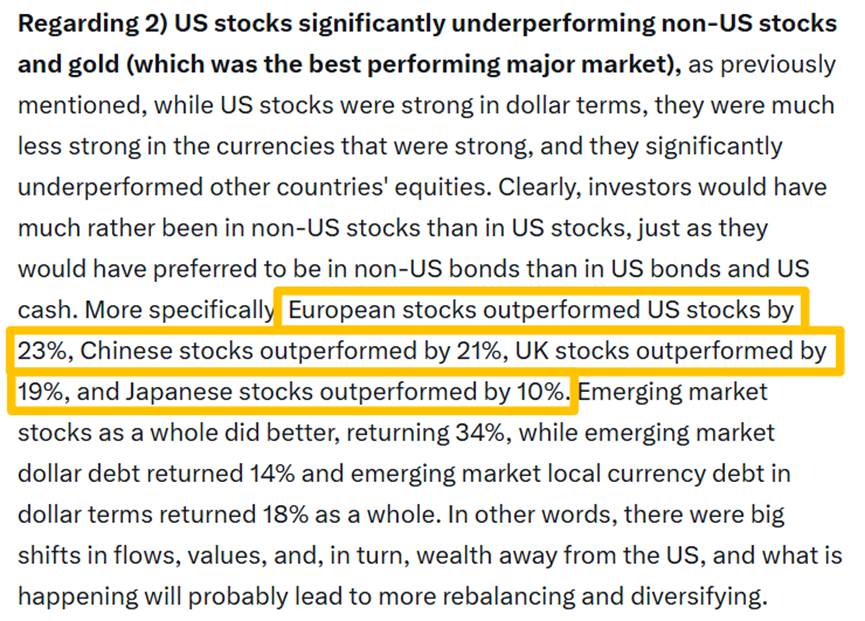

欧洲股市,表现优于美国股市23%;

中国股市,表现优于美国股市21%;

英国股市,领先19%;

日本股市,领先10%;

其余新兴市场的综合表现,优于美国股市34%。

数据来源:达利欧社交媒体账号;发布时间:2026.1.5

达利欧并不否认,2025年美股确实出现EPS与PE双升的“戴维斯双击”行情,但上述纳入汇率因素的全球顶级对冲基金资产配置思路,依然能够对大多数“使用本币投资本国资本市场”的投资者构成一定启发:

本币大幅贬值是一种内生性剥削,因为国外投资者可以以更低价格获取本国优质资产,而本币持有者反而需要承受购买力缩水+资产相对缩水的双重打击。

2026年开年,美元兑欧元、人民币延续贬值趋势,人民币、欧元资产的吸引力进一步凸显。对于中国投资者而言,当下或许并不需要纠结以沪深300指数为代表的人民币资产配置价值,反而更应该思考沪深300的合理配置中枢,以及如何降低指数波动对长期收益的隐形侵蚀。

一、A股估值仍有提升空间

每个自然年的年末、年初,基于历史数据发布年度猜想,已经成为全球券商研究所的固定动作之一。方正证券在2025年12月31日发表的《牛市第三年》2026年年度策略报告中提到,A股2026年的估值抬升空间依然存在,各主要宽基指数有望更进一步。

Wind数据显示,沪深300的2025年年度涨幅已经达到17.66%。如果在上述基础上继续追求估值扩张,可能需要满足哪些先决条件?

方正证券复盘历史数据后认为,宽基指数的估值收缩,一般发生在三种情况下:国内政策收紧、海外流动性收缩、外部黑天鹅事件。站在当前时点分析,上述三种情况的出现概率整体不高,或者说,即使上述三种情况真的出现,其对包括沪深300在内的A股主要宽基指数,影响也较为有限。

首先看国内政策。方正证券认为,“十五五”规划整体定调积极,政策整体并未出现明显收紧迹象,稳增长导向仍将延续。

数据来源:方正证券

事实上,方正证券总结后发现,2002年至今的每一个五年计划,其起始和结束年份,沪深300指数均会孕育一轮较大级别行情。这或许因为新一轮五年计划往往伴随着重大政策调整与资源调配倾斜,进而推动资本市场风险偏好提升。

看完国内看国外,方正证券认为,当前海外流动性环境亦趋于友好,美联储2026年大概率延续降息周期,区别仅在于最终降息幅度与降息频次。

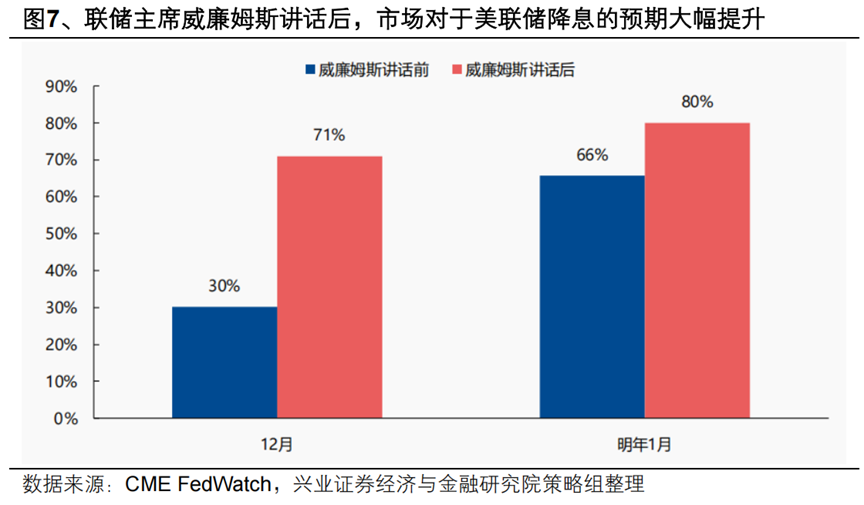

兴业证券2025年12月5日的研报,更能体现出当前市场对美联储维持宽松流动性环境的共识——纽约联储威廉姆斯于2025年12月5日发表讲话后,市场押注美联储将于2026年1月宣布降息的概率,从66%迅速抬升至80%。

考虑到现任美联储主席鲍威尔的任期将在2026年5月结束,而三位主要候选人哈西特、沃什、沃勒的政策立场均偏向维持降息(按照支持降息的表态激进程度从高到低排列),所以美联储2026年延续宽松立场的可能性极高。

最后是超预期的外部黑天鹅事件,这其实也是最难判断的部分,比如谁也没想到2026年刚刚开始3天,委内瑞拉总统突然换了人……

当然,虽然黑天鹅事件可能无法避免,但方正证券认为,其对国内资本市场的影响可能相对有限。因为自2025年10月底、11月初,中美达成为期一年的经贸临时协定后,中美双边关系出现阶段性缓和,外部摩擦对资本市场的冲击频率与烈度均有所下降。即便2026年出现局部冲突或黑天鹅事件,A股市场的韧性也已较此前显著增强。

事实上,以上支撑A股维持估值扩张的三大逻辑,并非于2025年底统一确认,而是自2024年9·24行情开始,已经逐步获得资金关注。

数据来源:Choice;统计区间:2023.1.7-2026.1.6

以当前国内唯一一只管理规模超过4000亿元的ETF——沪深300ETF华泰柏瑞(510300)为例,截至2026年1月6日,该ETF的管理规模,已经从2024年9月23日的2914亿元,增长至4394亿元,成功刷新自身创下的国内规模最大ETF记录。

资金对A股主流宽基指数的持续增配,本身就反映出市场对于A股核心资产估值扩张的长期信心。

二、A股盈利出现回暖迹象

从事投资的朋友都能理解,资产价格的上涨,一是来自估值扩张,二是来自盈利增长。基于朴素的金融学原理,估值扩张能够支持市场维持中短期涨势,但如果将目标聚焦于长期健康的上涨行情,则一定需要上市公司的盈利增长配合。

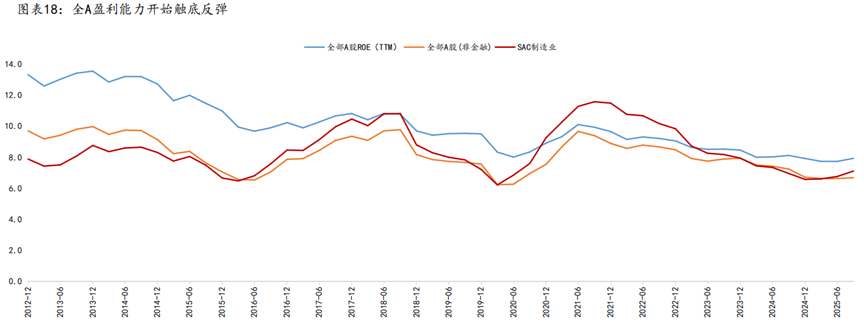

将上述判断落地至A股范围,方正证券研究后认为,作为制造业氛围相对浓厚的资本市场,A股制造业的ROE变化情况,可以在一定程度上前瞻体现A股整体上市公司的盈利变化趋势。

数据来源:方正证券

以上图为例,方正证券统计发现,历史上最近的两轮A股盈利回暖周期(2016-2018、2020-2021),均发生于PPI上行阶段,且SAC制造业ROE指标的前瞻指引作用较强。而截至2025年第三季度,SAC制造业ROE数据再次拐头向上,或许预示着新一轮A股新一轮盈利周期正在酝酿。

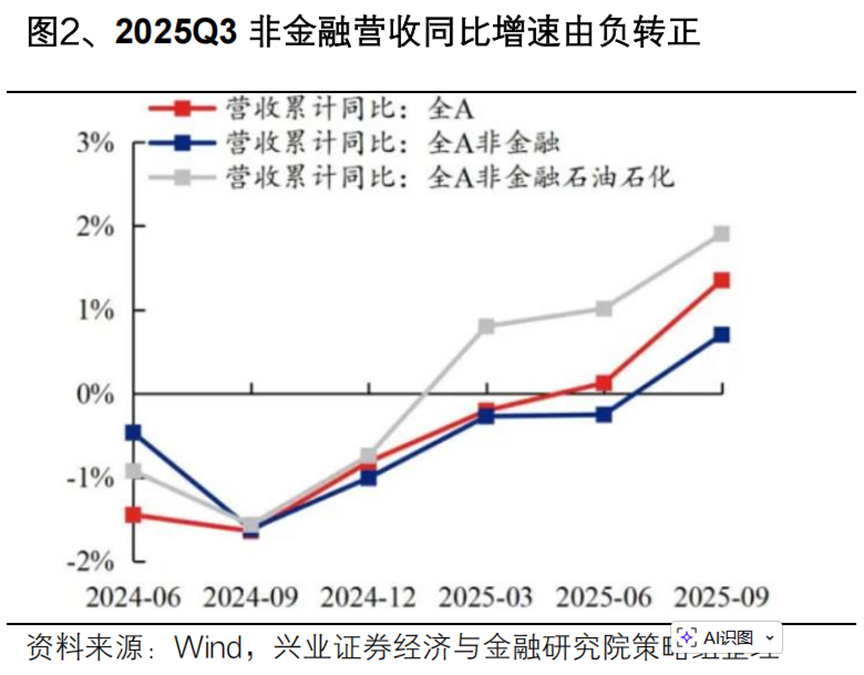

即便不考虑ROE这样的复合指标,仅统计更直观的各行业营收数据,兴业证券同样认为,A股盈利情况可能在2026年出现回暖。

上图数据显示,A股上市公司营收同比增速自2024年第三季度全面反弹后,已成功于2025年第三季度全面由负转正。且剔除金融、石油、石化三大行业后的A股其余上市公司,其营收同比增速,早在2025年第一季度就重回正增长(而非降幅放缓)。

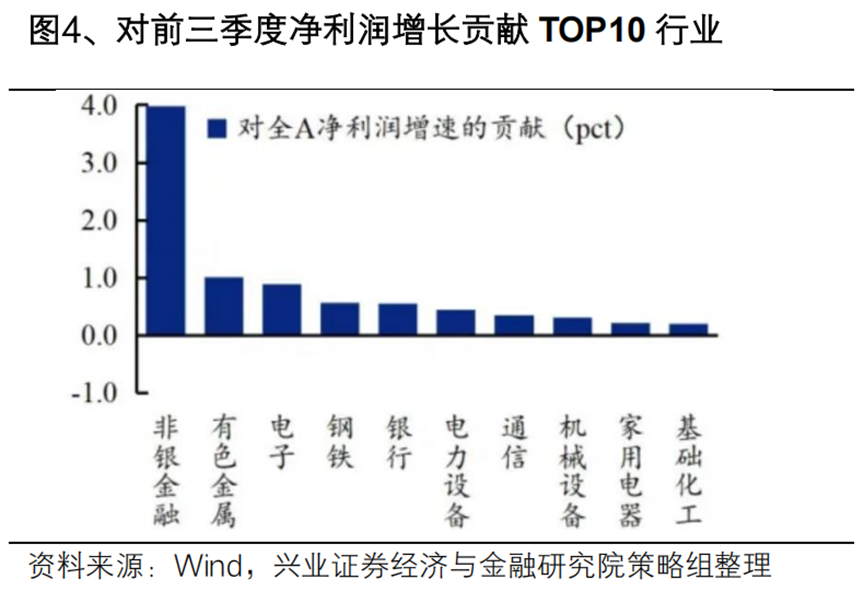

将上市公司营收增速映射到利润报表中,兴业证券发现,2025年前三季度净利润增速贡献最多的五大行业,从高到低排序依次为:非银、有色、电子、钢铁、银行(采用申万一级行业分类标准,下同)。

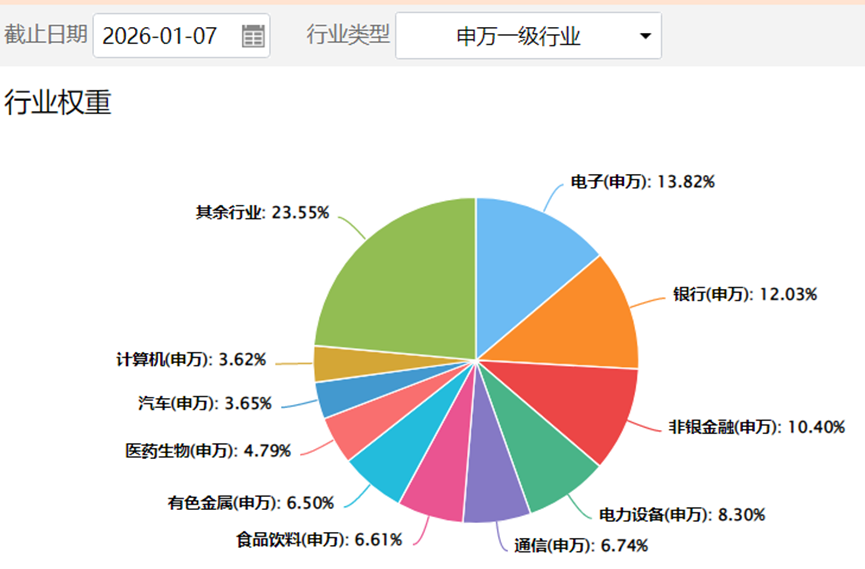

有趣的是,上述行业同样也是沪深300指数的重要权重行业。截至2026年1月7日,沪深300指数的前三大权重行业分别为:电子、银行、非银。上述行业对A股上市公司2025年前三季度的净利润增速贡献,分别排名第三、第五和第一。

数据来源:Choice

综合对比A股上市公司净利润增速与沪深300指数行业权重分布后,投资者或许可以得出如下结论:

由沪深市场中规模大、流动性好、最具代表性的300只证券组成的沪深300指数(摘自沪深300指数编制规则),足以从整体上表征中国经济的发展方向。而这种锚定大市值上市公司的宽基指数,反过来也成为了市场流动性的主要聚集方向。

三、最后的话

数据来源:Choice;统计区间:2025.1.7-2026.1.7

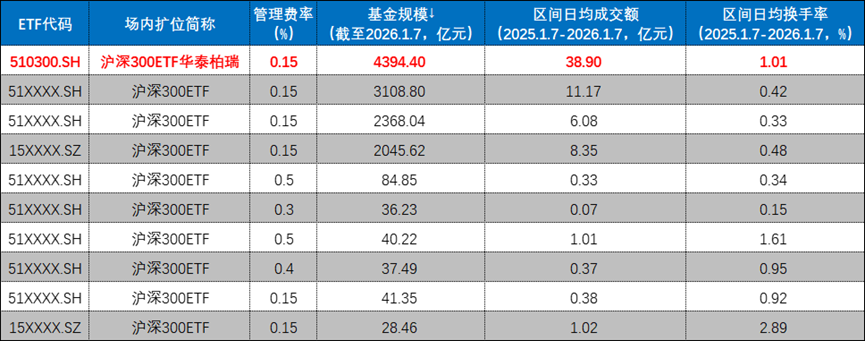

Choice数据显示,当前跟踪沪深300指数的国内公募产品中,沪深300ETF华泰柏瑞(510300)的规模最大、流动性最好;并且该ETF已经成为上交所沪深300ETF期权合约的指定现货标的与融资融券标的。

数据来源:Choice;统计区间:2025.1.7-2026.1.7

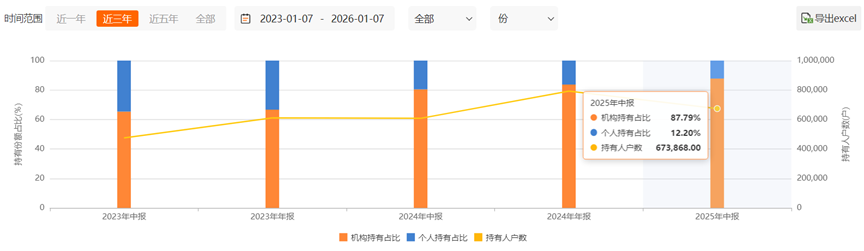

优异的流动性保证,也使得沪深300ETF华泰柏瑞($沪深300ETF华泰柏瑞(SH510300)$)成为机构投资者的重要配置标的之一。

值得一提的是,在沪深300ETF后添加“华泰柏瑞”公司简称的操作,宣布于2026年1月8日。本次更名结束后,该ETF的场内扩位简称,将正式替换为沪深300ETF华泰柏瑞(510300)。

事实上,本次更名已经不是华泰柏瑞旗下ETF的首次更名。华泰柏瑞官网数据显示,自2025年2月开始,华泰柏瑞已完成旗下21只ETF的简称更改,统一添加“华泰柏瑞”后缀。

估值层面暂不具备收缩条件,盈利层面出现明显回暖预期,包括沪深300在内,2026年的A股宽基指数或许依然值得期待,而沪深300ETF华泰柏瑞(510300)凭借其卓越的流动性和市场认可度,有望继续成为投资者布局A股核心资产的重要工具。

风险提示

基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现。投资者在投资基金前应认真阅读基金合同、招募说明书和基金产品资料概要等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资作出独立决策,选择合适的基金产品。基金有风险,投资需谨慎。

本文作者可以追加内容哦 !